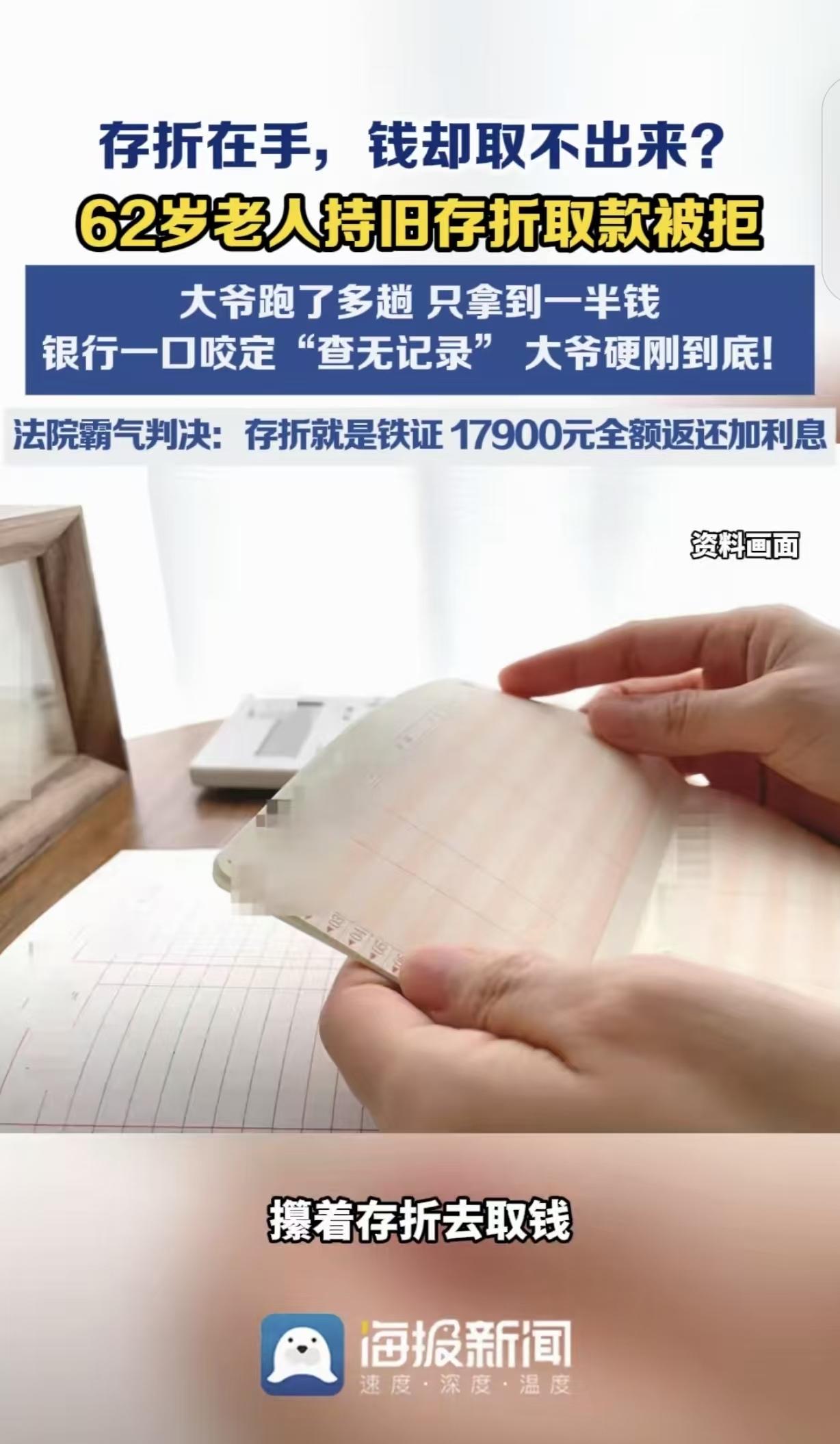

银行这次遇到硬茬了!河南,一位62岁的大爷手握35900元存折取钱,银行却说“查无此账”。大爷不服,三番五次上门讨要,银行先挤牙膏给了18000元,剩余17900元坚决不付。大爷怒告法庭,一审银行称“可能挂失”,二审改口“系统无记录”,还搬出凭证只保存15年的说法。但法院判决不仅追回血汗钱,更敲响警钟:银行管理漏洞不能让储户买单!

一本保存了20多年的存折,最后竟然成了法庭上最有分量的证据,银行两次抗辩,最终还是败诉。

法院二审判决落地,驳回银行上诉,维持原判,银行需要向1位62岁的河南储户支付剩余17900元本金,还有对应存款期间产生的利息,全部诉讼费用同样由银行承担。

事情起因并不复杂,老人整理家中物品时,从箱底翻出一本定期存折,存折保存完整,上面清清楚楚写着35900元,还盖着银行公章。

老人想着把钱取出来贴补生活,于是带着存折前往银行办理业务。没想到工作人员查询多次以后,只给出查无此账的答复。

存折明明出自银行之手,账户却消失得无影无踪,老人自然无法接受,接下来很长一段时间,老人多次往返银行,希望能够得到合理解释,也希望拿回属于自己的存款。

银行后来陆续支付了18000元,却拒绝支付剩余部分,态度十分明确,认为后面的钱无法兑付。

协商迟迟没有结果,老人只能通过法律途径维护自己的权益,进入一审后,银行提出一种说法,认为存款可能早已办理挂失并完成支取,老人属于重复索要存款。

可法官追问相关证据时,银行既拿不出挂失申请,也没有取款凭证,更没有销户材料,整个说法缺乏事实支撑。

法院最终判决银行承担付款责任,银行随后提起上诉,到了二审阶段,理由又发生变化。

银行表示内部系统根本没有相关账户信息,开户资料和交易流水同样无法查询,而且相关凭证保存期限只有15年,时间已经超过20年,没有资料属于正常情况。

表面看来,这套解释似乎能够自圆其说,认真分析以后却很难成立。账户管理属于银行职责,系统维护同样属于银行义务。

资料保存出现问题,记录发生缺失,风险理应由管理方承担,不能让储户为内部管理漏洞买单。

否则只要系统查不到,存款就可以不认,任何储户都会失去最基本的安全感,案件审理过程中,争议焦点始终围绕那本存折展开。

存折带有银行公章,属于银行正式出具的金融凭证,也能够直接证明双方存在存款合同关系。

老人拿出存折,已经完成举证责任,银行如果坚持认为存款已经取走,或者账户已经销户,就需要拿出相应证据进行证明。

遗憾的是,银行始终没有提供任何能够证明资金已经支付的材料,仅凭系统查询不到,很难推翻正式凭证的法律效力。

法院最终明确认定,银行内部系统状态和管理规定,不能否定依法出具并加盖公章的原始存款凭证。

内部管理存在漏洞,属于经营风险,只能由银行自行承担,不能转嫁到储户身上,这份判决带来的影响,已经超过个案本身。

法律维护的不只是1位老人的合法权益,也再次明确了金融机构必须遵守契约精神,存折握在储户手中,合同关系依然有效。

系统升级也好,数据遗失也好,管理混乱也好,都不能成为拒绝履行义务的理由,金融机构保管客户资金,也承担保管记录的责任。

记录丢失,账目混乱,不能让储户承担后果。法律认存折,也认合同,更认公平与诚信。