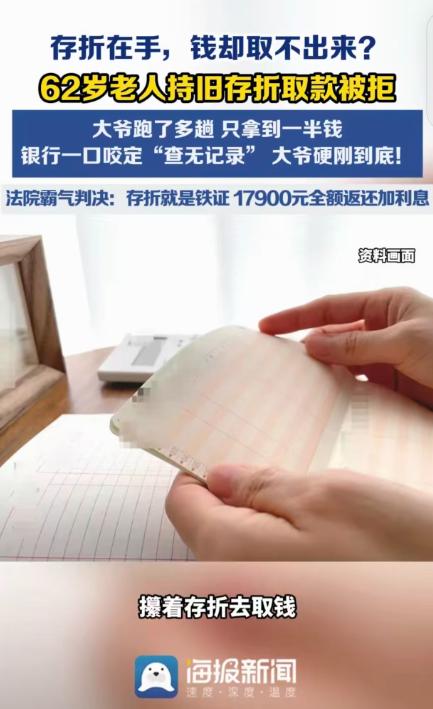

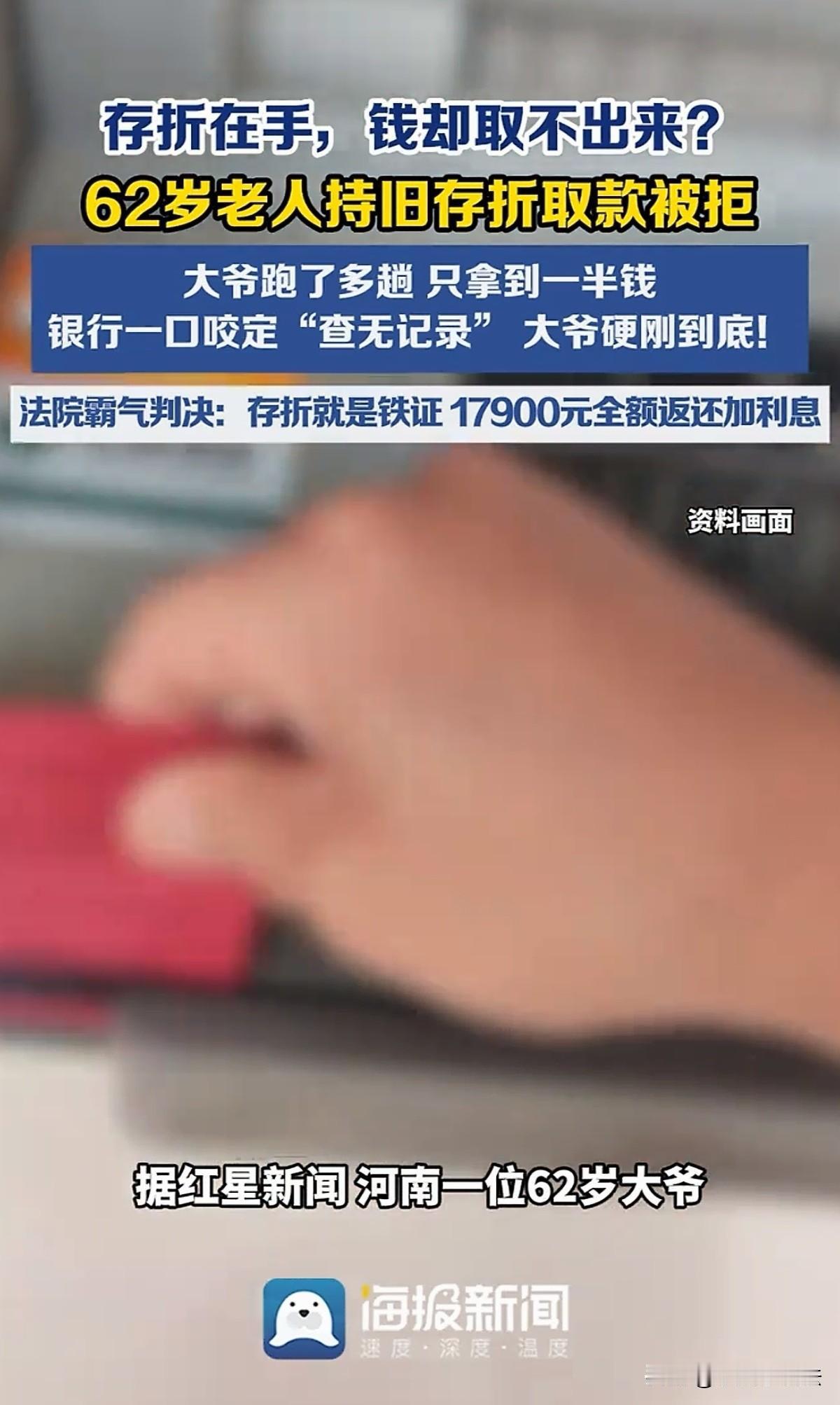

碰到硬茬了!河南,一62岁大爷,拿着35900元存折去取钱,可银行说“查无此账”,老人多次上门讨要存款,网点这才磨磨唧唧给了18000元,剩下的17900元说啥都不给了。大爷直接把银行告上法庭。一审时,银行说“可能挂失取走了”,二审时,银行又改口“系统没记录”,还说凭证只保存15年,这都超过20年了。法院最终判决让人拍手叫好。

2026 年 4 月二审结果出炉,河南当地一名六十二岁老人持续两年的存款维权终于落下帷幕,法院判令涉事网点补齐剩余一万七千九百元存款,同时按照活期存款标准核算二十多年产生的利息。

老人手中的存折办理于 1999 年,后续多年陆续存取,2004 年最后一笔业务办理完成后,存折页面明确标注剩余存款三万五千九百元,页面完整加盖当年网点公章,每一笔存取记录都清晰记录在册。

时隔二十年后老人整理旧物翻出这本存折,前往对应网点办理取款业务,工作人员调取电子系统核查许久,给出账户不存在的答复,当场拒绝全额兑付。

老人没有就此作罢,接连多次前往网点沟通协商,反复出示存折原件,证明存款真实存在。网点工作人员见老人不肯放弃,经过内部商议,分批次向老人支付一万八千元,对于剩余一万七千九百元,始终以系统无记录为由拒绝支付,不再进行任何协商沟通。

多次沟通没有进展,老人选择走司法途径维护自身财产权益,向当地审判机构提交诉讼材料,要求网点足额兑付剩余存款并计算对应利息。一审审理阶段,网点提出老人大概率已经通过挂失手续取走全部存款,只是没有留存相关记录,无法提供挂失申请书、取款签字单据等任何佐证材料。

一审判决下达后,网点不服结果提起上诉,二审庭审中直接更换辩解思路,不再提及挂失取款的说法,转而表示金融业务相关凭证仅保存十五年,这笔存款距今已经超过二十年,原始纸质档案早已销毁,电子系统也无对应账户数据,没有兑付剩余存款的义务。

网点还无端揣测这笔钱款是老人和前工作人员私人借贷,和机构储蓄业务无关,同样拿不出任何证据支撑该说法。

审理人员完整核对老人提交的存折原件,账号、户名、交易流水、机构签章全部齐全,属于具备完整法律效力的储蓄凭证。相关法规明确,储户出示有效存款凭证后,举证责任直接转移至存储机构,机构主张钱款已支取、账户已注销,必须出具完整书面材料作为依据。

电子系统数据丢失、档案到期销毁、网点多次合并迁移,全部属于机构自身经营管理产生的风险,对应的后果不能转嫁给储户承担。

所谓十五年凭证保管期限,仅为机构内部管理规范,不具备对抗储户合法存款权益的法律效力,无论存款存放多少年,只要持有真实盖章存折,机构兑付义务不会消失。

两轮审理下来,网点全程没有拿出任何能够反驳老人诉求的证据,最终二审驳回网点全部上诉请求,维持一审原有判决,要求网点一次性结清剩余本金以及多年存款利息。

网络上不少网友看完完整案件细节后,纷纷发表自身看法。多数网友表示家中都存放着多年前的老旧存单,看完判决心里踏实不少,正规盖章存单不会因为时间久远失去效力。

也有网友提出,各类存储网点应当完善老旧档案留存机制,不能把管理漏洞带来的损失交由普通储户承担。还有网友提醒大家,家中老旧存款凭证不要随意丢弃,妥善保管才能保障自身存款顺利支取。

普通人辛苦积攒的存款受法律保护,存储机构有义务妥善保管储户账户全部资料,不能依靠口头推测、档案过期等理由推脱兑付责任。

这起案件的判决,也给所有持有老旧存折、存单的群众提供清晰参考,遇到存款兑付纠纷,可以通过法律途径合理维权。

对此,你们有什么看法,欢迎评论留言~