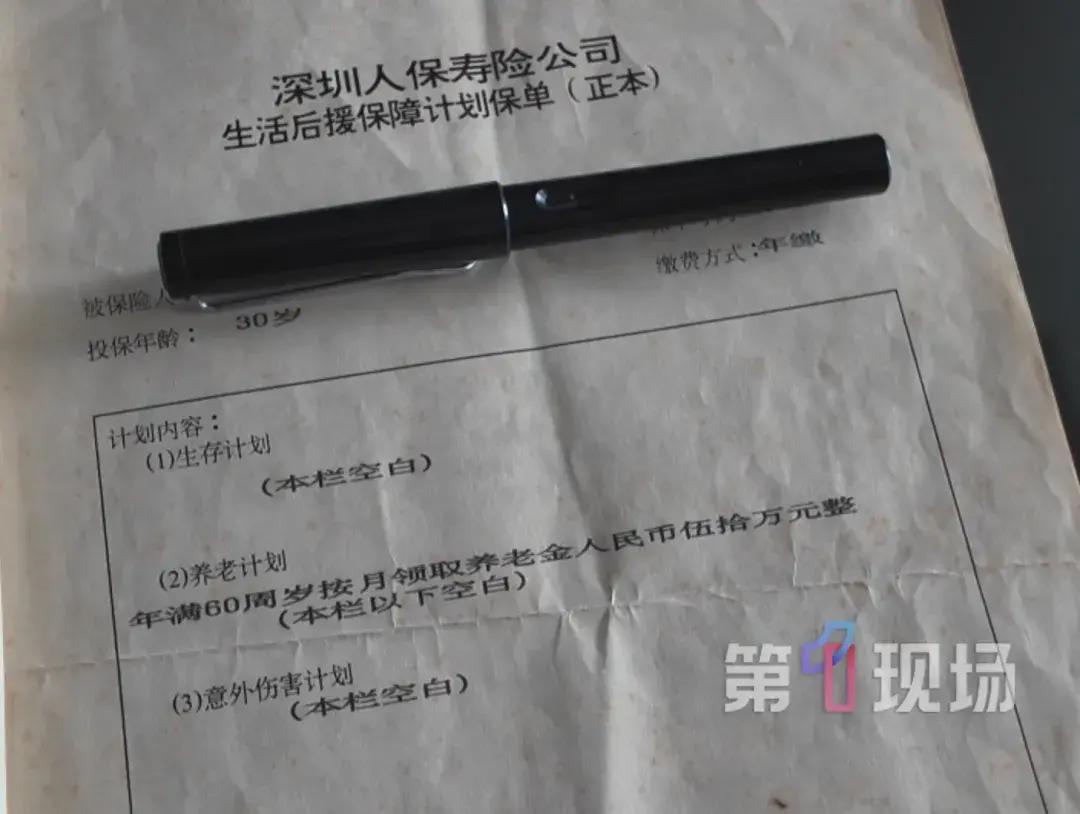

合同上,“六十岁后,每月领取五十万”这一行字,三十年来从未被动过。每年缴费时,系统提示的也是“年金计划”,而非“一次性赔付”。刘老伯以为,白纸黑字加上持续的缴费确认,构成了最坚实的保障。直到他领了第一个月,公司才递来一纸“说明”,称那是“录入错误”。

刘老伯刚刚退休满六十岁,手机银行突然弹出一条推送消息,到账五十万整,他盯着屏幕上那串数字手都在抖,这笔钱他等了整整三十年,当年签保险合同的时候白纸黑字写得清清楚楚,六十岁退休后每个月可以领取五十万,这个承诺让他觉得后半辈子有了依靠,所以三十年来他风雨无阻地按时交保费,从来没有断过一次。

要知道三十年前的深圳是什么光景,普通小工一天才挣五块钱,一个月满打满算也就一百五十块工资,刘老伯每年要从牙缝里挤出4055块钱交给保险公司,这笔钱按购买力换算到现在得值四万三千块,三十年累计交了十二万多的保费,对当年的他来说这绝对是一笔巨款,但他咬牙坚持就是相信那份合同上的承诺。

第一个月的五十万到账后刘老伯松了一口气,觉得自己的坚持总算有了回报,可是到了第二个月约定的日子,他盯着手机银行等了一整天账户却毫无动静,他以为是延迟就又等了几天,还是没有任何消息,心里不安的他赶紧跑到保险公司去问,接待他的工作人员翻出档案看了半天,然后递给他一张纸,上面只有四个字,员工录错。

工作人员很平静地告诉他说当年录入保单信息的时候出了差错,合同里写的其实应该是一次性领取而不是按月领取,所以之前给他的五十万就是全部了,以后不会再有钱打过来了,刘老伯当场就懵了,他拿着那份保存了三十年的合同说上面明明白白写着按月领取,缴费通知单年审确认函全都是按这个条款来的,怎么可能是录错了。

保险公司的态度很坚决,他们坚持说这是当年业务员的失误,公司不可能承担这个错误带来的损失,因为如果按合同履行的话一年就要支付六百万,这个数字他们无法接受,刘老伯气得浑身发抖,他质问对方说你们是一家年营收六千多亿的大公司,六百万连零头都算不上,凭什么收了我十二万块钱却想赖掉可能超过两千万的承诺。

更让人觉得荒唐的是时间点,这家保险公司有整整三十年的时间去核对这张保单,三十年里刘老伯每年交保费每次年审他们都有机会发现所谓的错误,可他们偏偏选在支付了第一个月的钱之后才跳出来说录错了,这哪里是发现错误,这分明是发现了一笔本不该付出去的巨款然后想要收回来。

就算退一万步讲真的是当年录错了,从法律角度来说保险公司也早就没有反悔的权利了,保单条款写得清清楚楚没有任何歧义,就算真有错误,单方主张变更合同权利的最长时限也只有五年,三十年过去了他们早就丧失了以错误为由修改合同的资格,现在拿一个过期了二十五年的理由来对抗一份铁板钉钉的契约,这不是依法办事这是耍无赖。

有网友说得特别直白,要是当年业务员手滑把五十万写成了五十块,保险公司会不会也跳出来大喊录错了然后只给你五十块钱,答案显而易见,他们只会在自己吃亏的时候才想起来说录错了,占便宜的时候绝对不会主动认错,这种双重标准本身就说明了问题。

保险公司内部肯定算过账,收了刘老伯十二万块钱,如果按合同全部履约可能要赔出去两千多万,这笔账在他们看来亏大了,所以才会想方设法找理由拒绝支付,但他们忘了最重要的一点,保险这个行业靠的就是信用,今天他们可以用录错了来赖掉一个三十年的承诺,明天谁还敢相信他们的合同。

这件事的影响早就超出了刘老伯个人的范畴,它触及的是整个保险行业的底线问题,一个普通人省吃俭用三十年把自己的养老希望寄托在一纸合同上,结果到头来对方轻飘飘一句录错了就想全部推翻,这样的事情如果能够得逞,还有谁敢买保险还有谁相信这个行业。

法庭上的对质即将开始,刘老伯请了律师准备好了所有证据,他要讨回的不仅仅是属于自己的那笔钱,更是要为所有相信合同相信承诺的普通人讨个说法,法官手里的法槌要敲响的不只是一个案子的胜负,更是关系到整个行业能否继续维持公信力的关键一锤。

白纸黑字的契约在庞大资本的算计面前到底还算不算数,一个老人三十年的坚守能不能敌得过一句录错了的托词,这些问题的答案不仅仅关系到刘老伯一个人的晚年生活,更关系到千千万万把养老希望寄托在保险上的普通人,他们都在等待这场审判的结果,等待法律给出一个公正的答案,等待这个社会重申契约精神的价值。