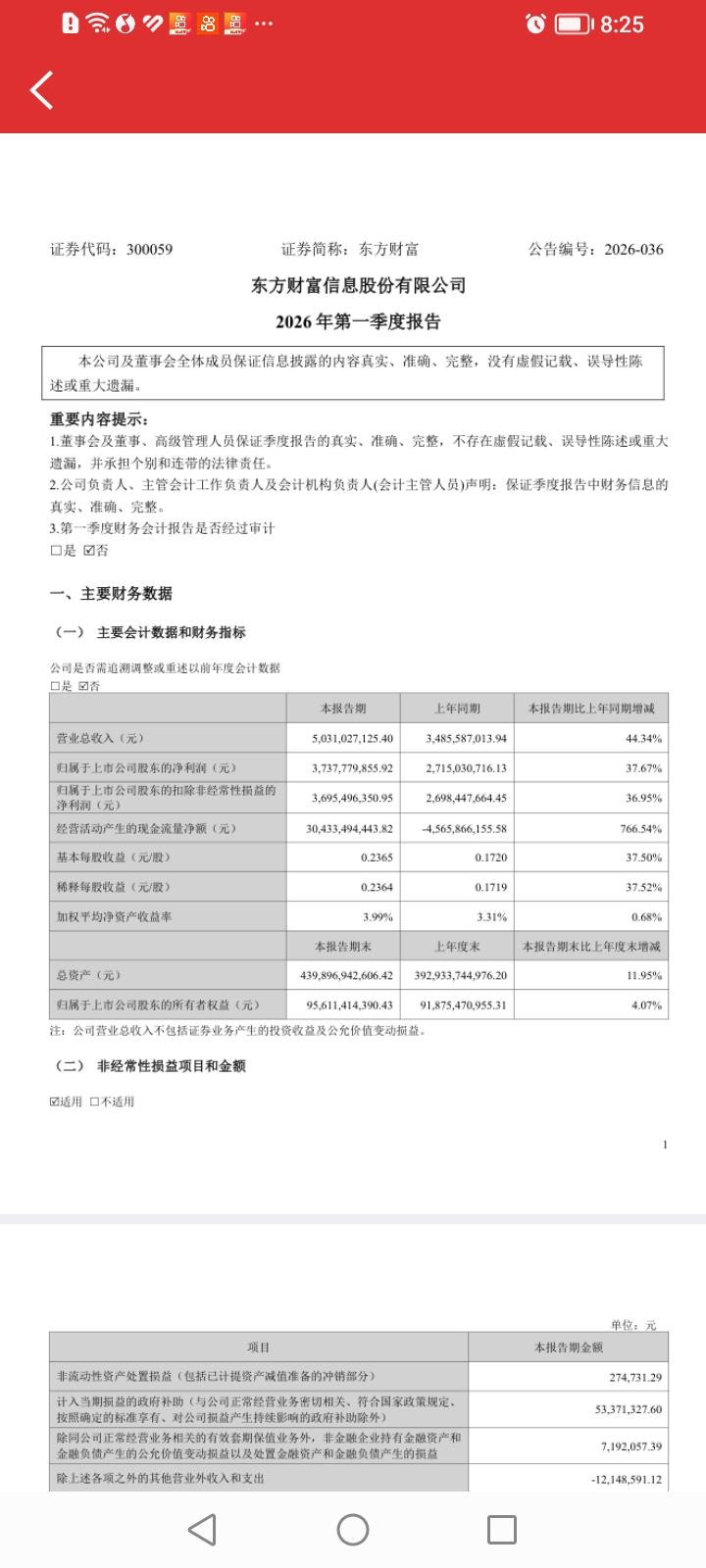

一季报净利增速榜单重磅出炉!近300倍增速领跑,多赛道业绩集体爆发

本轮全面梳理A股一季报净利润增速榜单,覆盖电池、半导体、通用设备、军工、医药等主流高景气赛道,榜单头部企业净利同比增速逼近300倍,锂电、半导体赛道成为业绩爆发主力。整体市场估值分化显著,一方面涌现出低估值+高增速的优质标的,另一方面部分企业高增速依托前期低基数实现,投资需理性甄别业绩含金量。

核心个股业绩深度梳理

1. 天华新能:隶属电池核心赛道,一季报预告净利中值9.8亿元,同比增速逼近300倍,动态市盈率仅19.5,实现低估值+超高增速完美匹配,是锂电赛道极具代表性的核心标的。

2. 博云新材:聚焦军工装备赛道,预告净利中值1.3亿元,同比增速超127倍,业绩增速极具爆发力,但当前市盈率205.9,估值处于偏高区间。

3. 香农芯创:归属其他电子赛道,预告净利中值13.1亿元,同比增速超77倍,市盈率低至14.2,凭借强劲的电子分销业务,拿下低估值高增速核心优势。

4. 德明利:半导体赛道优质标的,受益存储芯片行业回暖,预告净利中值34.0亿元,同比增速超50倍,业绩增长确定性强,但市盈率161.5,估值偏高。

5. 启明星辰:软件开发赛道,预告净利中值0.5亿元,同比增速超27倍,企业尚未完成盈利修复、市盈率为负,高增长主要依托前期业绩低基数。

6. 富祥药业:化学制药赛道,原料药业务逐步回暖,预告净利中值0.6亿元,同比增速超27倍,目前仍处于亏损状态,盈利修复仍需观察。

7. 欧科亿:通用设备赛道核心企业,数控刀具业务稳步发力,预告净利中值2.0亿元,同比增速超25倍,市盈率18.0,低估值匹配高增长,基本面稳健。

8. 德新科技:电池赛道细分领域,受益锂电设备需求提升,预告净利中值0.2亿元,同比增速超24倍,市盈率125.9,企业整体市值规模偏小。

9. 佛塑科技:塑料制品赛道,新能源材料业务实现大幅增长,预告净利中值6.2亿元,同比增速超23倍,当前市盈率432.1,估值处于高位水平。

10. 西部黄金:贵金属赛道,直接受益于国际金价持续上行,预告净利中值5.1亿元,同比增速超20倍,市盈率61.6,业绩与估值匹配度相对合理。

11. 天齐锂业:能源金属锂矿龙头,行业业绩迎来全面修复,预告净利中值18.5亿元,同比增速超16倍,市盈率272.2,高增速同步伴随高估值。

12. 富春染织:纺织制造赛道小市值标的,色纱核心业务表现亮眼,预告净利中值0.8亿元,同比增速超14倍,小市值企业增速优势突出。

13. 石大胜华:电池赛道锂电溶剂核心企业,业务增长态势可观,预告净利中值2.9亿元,同比增速超10倍,市盈率高达1516.4,估值处于极高区间。

14. 海思科:化学制药赛道,创新药业务带动业绩大幅增长,预告净利中值5.2亿元,同比增速超10倍,市盈率248.9,估值偏高。

15. 万邦德:中药赛道,核心业务业绩持续改善,预告净利中值1.7亿元,同比增速近10倍,尚未实现全面盈利修复,市盈率为负。

16. 龙蟠科技:电池赛道锂电材料企业,行业业绩逐步回暖,预告净利中值2.3亿元,同比增速近10倍,目前仍处于亏损状态。

17. 恒星科技:通用设备赛道,金属制品业务实现显著增长,预告净利中值0.6亿元,同比增速近9倍,市盈率351.9,高增速伴随高估值。

18. 盛达资源:工业金属赛道,有色金属业务稳步向好,预告净利中值0.8亿元,同比增速超8倍,市盈率49.5,估值水平相对合理。

19. 博腾股份:医疗服务CDMO赛道,行业业绩持续修复,预告净利中值0.3亿元,同比增速超7倍,增速表现可观,但估值偏高。

20. 强一股份:半导体赛道,受益半导体设备行业需求,预告净利中值1.1亿元,同比增速超7倍,市盈率132.3,估值处于高位。

21. 赣锋锂业:能源金属锂矿龙头企业,行业业绩修复趋势明确,预告净利中值18.5亿元,同比增速超6倍,市盈率110.6,增速与估值匹配度尚可。

22. 新锐股份:通用设备赛道,硬质合金业务发展稳定,预告净利中值3.0亿元,同比增速超5倍,市盈率82.1,估值处于合理区间。

23. 联讯仪器:通用设备测试仪器领域,业务增长势头强劲,预告净利中值1.2亿元,同比增速超5倍,市盈率486.9,估值极高。

24. 宁波富邦:电网设备赛道,铝加工业务表现稳健,预告净利中值0.3亿元,同比增速近5倍,市盈率39.2,小市值+低估值+高增速三重优势凸显。

25. 华锐精密:通用设备数控刀具领域,业务竞争力强劲,预告净利中值1.7亿元,同比增速近5倍,市盈率17.0,低估值匹配高增速。

26. 金山办公:软件开发行业龙头,办公软件业务基本面扎实,预告净利中值21.6亿元,同比增速超4倍,市盈率13.2,低估值高增速核心标的。

27. 东岳硅材:化学制品赛道,有机硅业务受益行业整体回暖,预告净利中值1.9亿元,同比增速超4倍,市盈率23.2,低估值匹配高增长。

28. 远大控股:贸易赛道,大宗商品贸易业务实现增长,预告净利中值0.6亿元,同比增速超3倍,市盈率为负,高增长主要来自低基数效应。

整体市场总结

从一季报业绩表现来看,锂电、半导体、通用设备三大赛道成为业绩增长核心主线,多数企业一方面受益于行业景气度回暖,另一方面依托前期低基数实现业绩爆发式增长。

当前市场估值分化极为明显,既有估值与增速高度匹配的优质标的,也存在估值过高、盈利未修复的企业。后续投资需重点甄别业绩增长的可持续性,区分行业趋势性回暖与短期低基数效应,理性布局优质赛道标的。

风险提示:本文所有资讯均来源于公开网络,内容仅为市场数据梳理与信息分享,不构成任何投资建议,投资者需自主决策、自担风险。