湖南长沙,六旬老太背着儿子儿媳买下17份保险,总价将近350万元,仅今年就要交77万元,老太退休金却只有2800元。被儿子儿媳发现后,认为都是保险业务员把其给忽悠了,其患有帕金森,脑袋糊涂。儿媳找到记者,帮忙向保险公司讨要说法,儿媳对记者说:其中 30 万是我们给公公的准备的手术费,都被婆婆偷偷交了保险。保险公司是这样回应的。

(案例来源:齐鲁晚报)

姜瑶看丈夫愁眉苦脸,问清缘由后,得知公公生病了,需要30万元的手术费,二话不说,赶紧让丈夫去把他们的积蓄取了出来,随后和丈夫亲自给公婆送去,并将30万元交由婆婆刘桂凤保管。

然而,眼看着手术的日期一天天将近,婆婆却六神无主,藏着心事。

姜瑶夫妻不明所以,钱都备好了,公公手术也没什么太大的危险,不知道婆婆还在担心什么。

刘桂凤知道再瞒也瞒不住了,拿不出钱,手术也做不成了,她不得才道出隐情。

原来,这30万元钱都被她买保险了,姜瑶夫妻听后,差点没惊掉下巴,这30万可不是一笔小数目啊,一时半会的上哪再去凑30万啊,怎么这么糊涂呢?

接下来,刘桂凤的一番话,让姜瑶和丈夫感觉天都塌了下来。

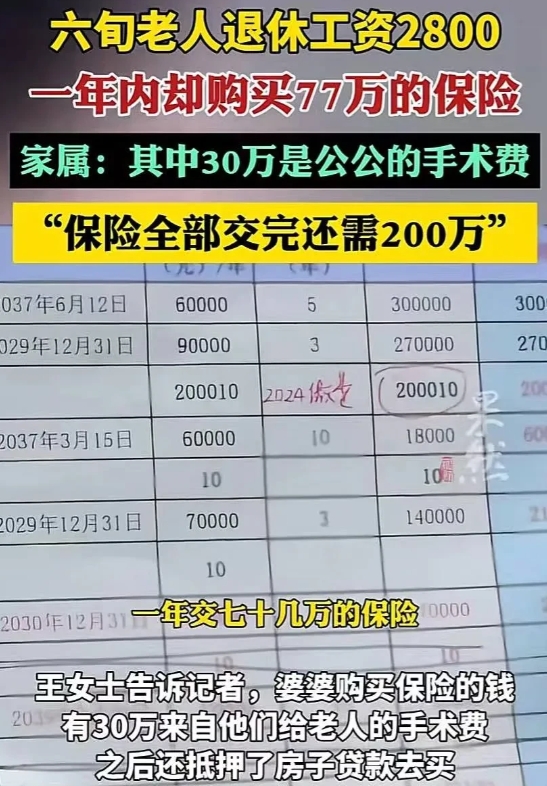

原来,近几年,刘桂凤在保险业务员的推荐下,陆陆续续购买了17份保险,且总价高达350万元。

刘桂凤背着家人,不仅拿出了养老钱,还偷偷贷了款,已经交了150多万元的保险费,仅今年保险费就77万元。

刘桂凤手里已经没钱了,她只能偷偷动用了儿子儿媳给老伴准备的30万元的手术费。

姜瑶夫妻俩被气得直跺脚,埋怨婆婆为什么这么糊涂啊?她的退休金只有2800元,如何交上剩余的200万?银行的借贷迟早也是要还的。

可刘桂凤还没意识到问题的严重性,傻傻的等着保险公司的巨额分红,看来保险业务员是没少给她洗脑,画的大饼。

姜瑶和丈夫虽然心里生气,但也没过多的指责婆婆,毕竟她都60多岁的人了,且患有帕金森,平日里稀里糊涂的,怎么能抗得住保险业务员的忽悠!

随后,夫妻俩翻出了17分保险合同,并仔细的阅读的了合同内容,他们发现合同中刘桂凤的年收入居然为为 30 万,所患疾病选项填写的是“否“。

夫妻俩认为他们果然没猜错,保险业务员就是连蒙带骗的把合同签了。

随后,他们联系上了媒体,请求记者帮忙向保险公司讨好说法。

记者拨通了该保险业务元的电话,问其为什么给年收入只有2800元的老人,上高额保险?又为什么隐瞒老人的病情?是否有诱导消费者买保险的行为?

保险业务员马上了否认诱导行为,阵阵有词的说:我没有误导的行为,她老公有开公司的,她说能交得起,我才卖的,我和她说了保险公司也能周转,她还去银行贷款,我是按正规程序操作的,卖的方式没有任何会有问题?”

随后,记者又问,如何核对刘桂凤的年收入情况,为什么填写 30 万?

她无言以对,马上挂掉了电话。

接着,记者又给其打过去几个电话,对方一直之拒绝接听。

记者陪姜瑶夫妻找到保险公司负责人,对此,负责人表示:经上报,30 天内处理,但能不能退是另外一回事!

那么,从法律的角度,该如何认定此事呢。

1、保险业务员为了赚提成,诱导老人购买保险的行为是违法行为。

《人身保险销售误导行为认定指引》该法第6条明确指出,夸大保险责任或者保险产品收益属于欺诈行为,人身保险公司、保险代理机构以及办理保险销售业务的人员,在人身保险业务活动中不得为止。

保险业务员为了赚取提成,故意夸大收益,忽悠老人购买保险,这种行为不仅不道德,且是违法行为。

如果一旦证实保险业务在售卖保险过程中,有欺瞒消费者和诱导消费者购买保险。

保险监督管理机构可对其直接负责的主管人员和其他直接责任人员给予警告,并处1万元以上10万元以下的罚款,情节严重的,撤销任职资格。

2、姜瑶夫妻可以向法院起诉,追究险公司责任。

《民法典》第148条的规定,一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。

在此案例中,保险业务员的欺诈行为昭然若揭,在保险合同中虚构了刘桂凤的年收入为30万,并隐瞒了其患病的事实,填写为“否”,这些不真实的信息严重误导刘桂凤,使他们在违背真实意愿的情况下签订了保险合同。

换句话说,姜瑶夫妻不仅可以要求撤销保险合同,还可以依法要求银保监会追究保险公司的责任,或者直接向法院起诉。

3、姜瑶夫妻可以直接追责保险公司。

《民法典》第1291条规定:用人单位的工作人员因执行工作任务造成他人损害的,由用人单位承担侵权责任。这是员工过错单位担责的重要法律依据。用人单位在承担侵权责任后,可以向有故意或者重大过失的工作人员追偿。

保险公司对其业务员负有监管责任,业务员的过错由保险公司承担。

但若业务员故意或重大过失给公司造成损失,公司在赔付后可依法向业务员追偿。

(文中均为化名)

用户10xxx51

这是闹到保监会,估计这个地区的分公司执照都会被没收