随着数字科技飞速发展,电子支付已深度融入日常生活,成为人们不可或缺的生活方式。如今出门在外,现金与银行卡逐渐被手机取代,只需一部设备,就能在全国各地轻松完成支付。在众多支付工具中,微信支付与支付宝支付凭借便捷、高效的优势,成为大众首选。相比之下,支付宝凭借更丰富的功能体系、频繁的优惠活动,覆盖场景更广泛,深受用户青睐。

在支付宝的诸多功能中,花呗是使用率极高的一项服务。花呗本质上与信用卡类似,为用户提供先消费、后还款的便捷体验。无论是线上网购,还是线下扫码付款,用户都可选择花呗支付,有效缓解短期资金紧张的压力。凭借灵活易用的特点,花呗吸引了大量年轻用户,成为许多人日常消费的常用工具。

然而,花呗在带来便利的同时,也有着严格的使用规则。当月使用的额度,需要在次月按时还清,一旦逾期,将会产生相应的手续费。长期逾期不仅会影响个人征信记录,还会降低支付宝信用评分,严重时甚至会被降低额度、直接关闭花呗权限。这一系列规则,既是对用户信用的约束,也是维护金融秩序的必要手段。

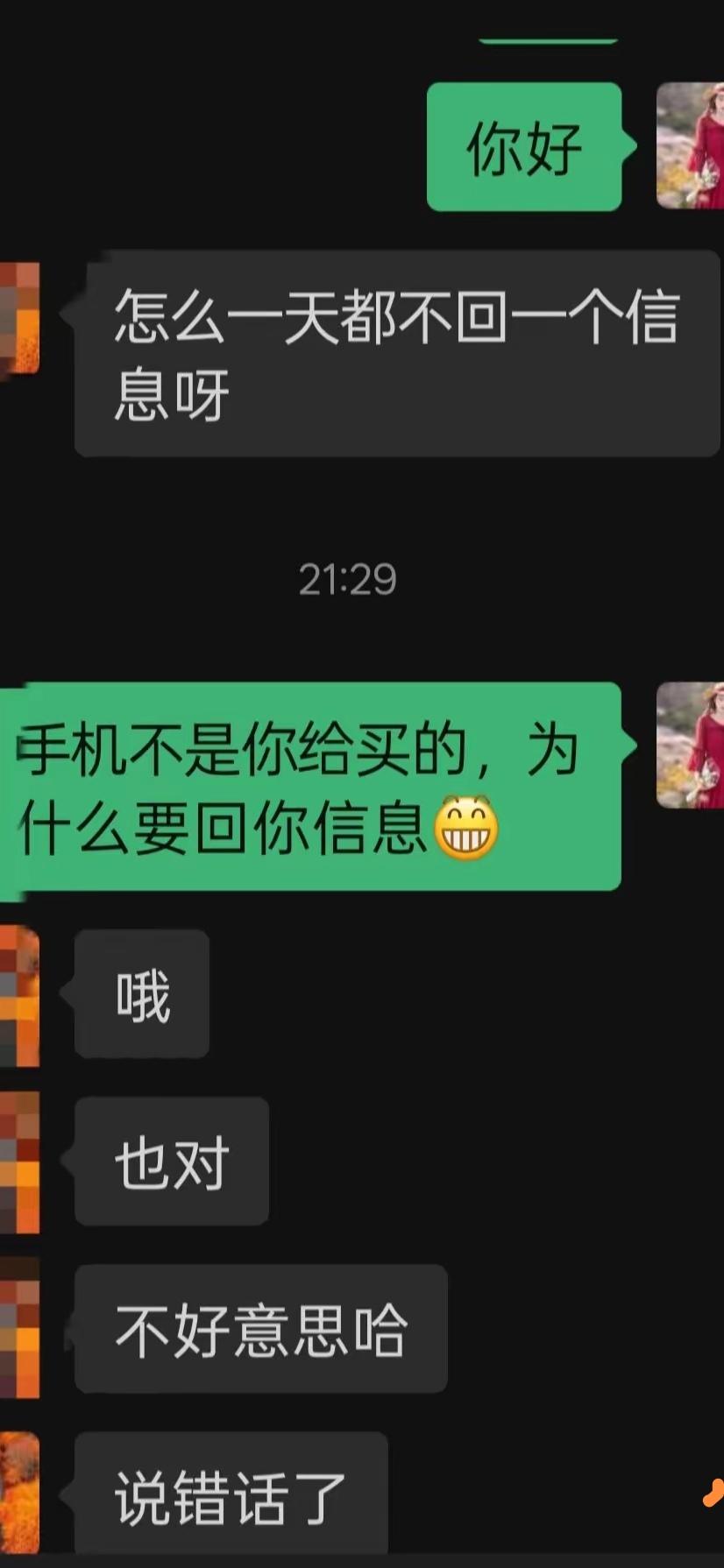

可现实中,仍有部分用户忽视信用规则,过度透支消费,甚至在逾期后逃避责任。此前就有这样一则案例:一名女子使用花呗消费 7000 元后,逾期长达 42 天未还款。支付宝进行电话催收本是合理流程,该女子却在社交平台抱怨,称 16 天内接到 7 个催收电话属于 “骚扰”,甚至扬言要卸载支付宝逃避还款。

事实上,卸载软件根本无法消除债务。用户的账户信息、借贷记录会被平台完整留存,即便长期不使用导致账户被注销,未结清的欠款也不会随之消失。逃避还款不仅无法解决问题,反而会让逾期记录越来越严重,对个人信用造成难以修复的伤害,甚至可能面临进一步的法律风险。

花呗的设计初衷,是为了帮助用户应对临时资金周转需求,而非无节制的超前消费。年轻群体更应树立正确的消费观念,理性使用信贷工具,根据自身还款能力合理消费。信用是现代人的无形财富,一旦受损,会影响贷款、就业等诸多方面。

在享受科技带来便利的同时,我们更应保持理性与自律。合理使用花呗,按时履行还款义务,珍惜个人信用,才能真正让金融工具服务于生活,而不是让一时的冲动,透支自己的未来。

评论列表