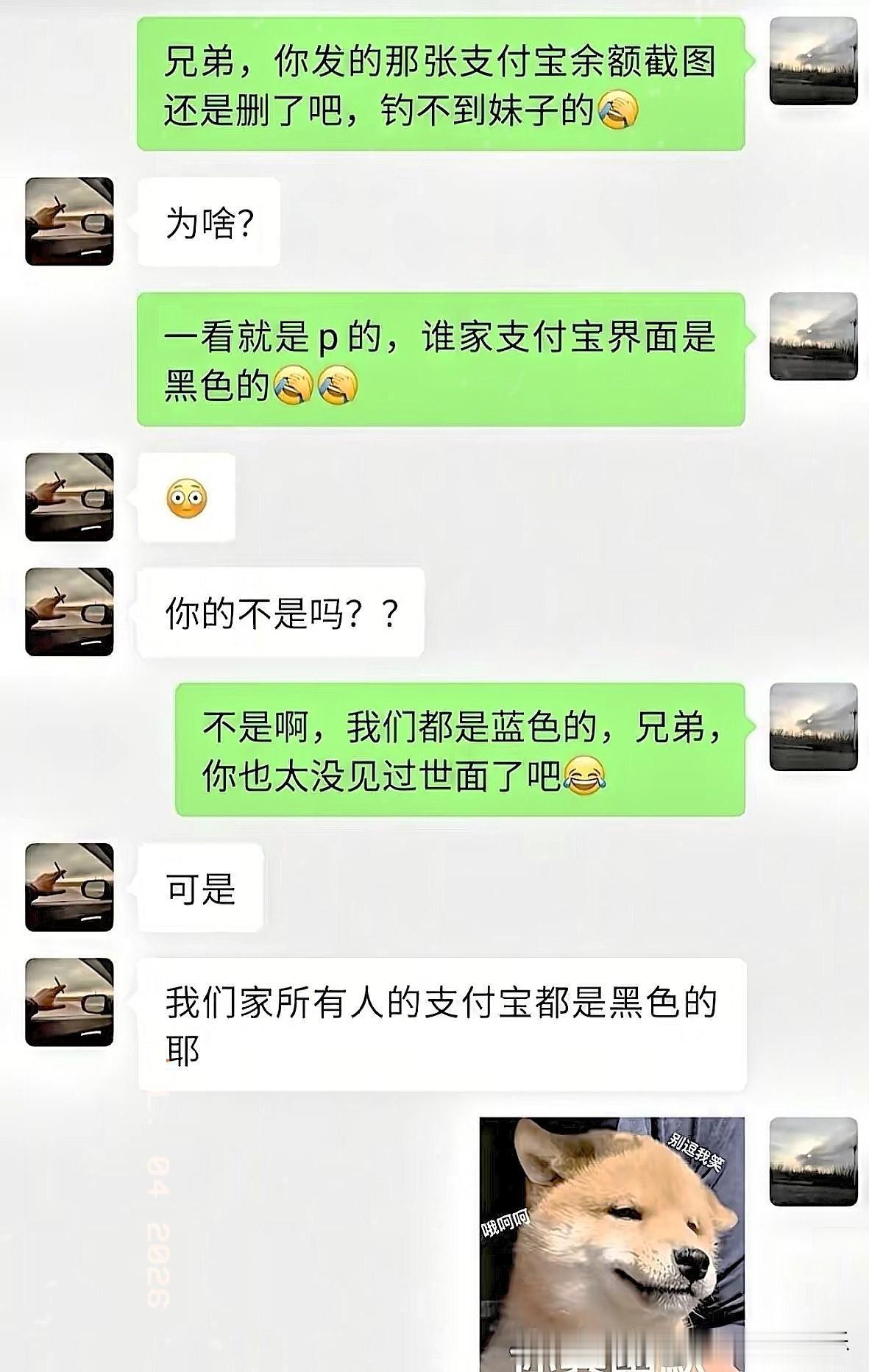

标签: 第三方支付

我以后做公益只走腾讯和支付宝,就这样吧,要么以后自己上吧。这个世界,真的。有什么

我以后做公益只走腾讯和支付宝,就这样吧,要么以后自己上吧。这个世界,真的。有什么可信的。

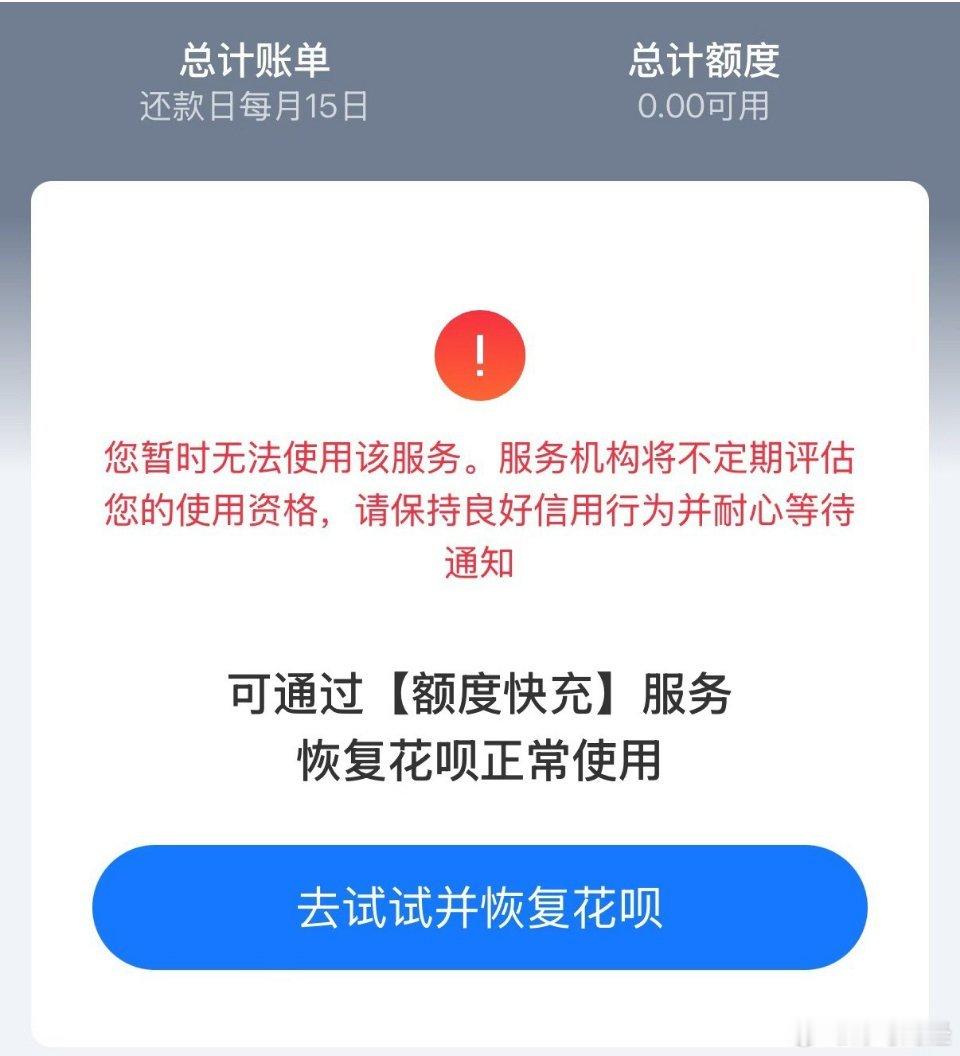

我实在没办法理解,为啥有人去借网贷。。还以贷养贷。。。支付宝天天叫我用花呗我就不

我实在没办法理解,为啥有人去借网贷。。还以贷养贷。。。支付宝天天叫我用花呗我就不开。。我很想知道他们那么大的物欲需求吗身边有朋友被爆通讯录电话了

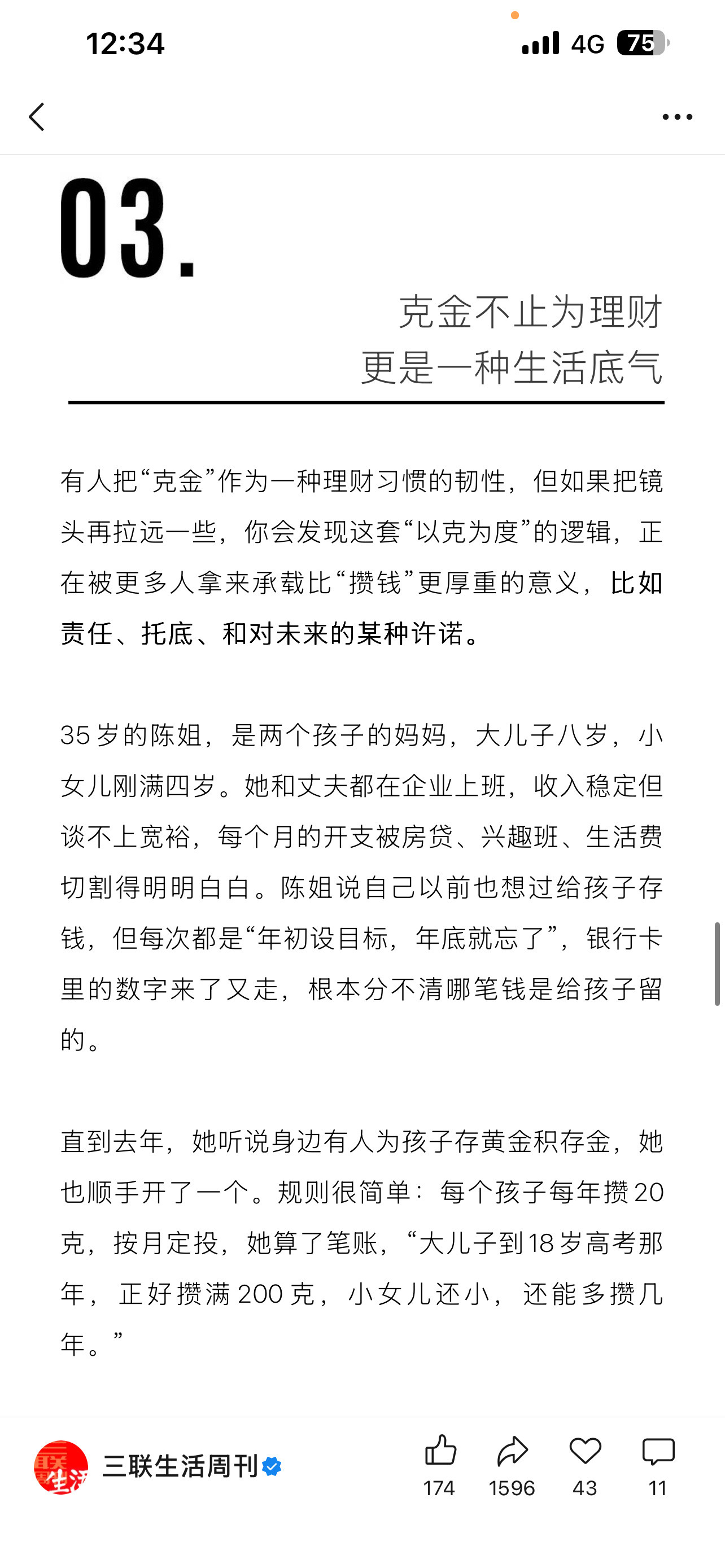

消费观突然就被矫正了改掉冲动购物习惯,金价下跌就打开支付宝看一看。每月发薪入手1

消费观突然就被矫正了改掉冲动购物习惯,金价下跌就打开支付宝看一看。每月发薪入手1克黄金,裸价买入无额外溢价,跟着大盘价格囤金,低门槛理财方式,慢慢积累个人资产。上支付宝裸价买黄金

微信红包转账有新变化有网友建议张小龙把转账改成和支付宝一样,转了自动收。张小龙

微信红包转账有新变化有网友建议张小龙把转账改成和支付宝一样,转了自动收。张小龙肯定不可能采纳的,要采纳早采纳了,微信还是社交优先支付的,支付宝刚好是反过来,这是各自产品基因问题当然,命运有时很捉弄人,马云穷尽一切资源,愣是没有把支付宝的社交功能给支愣起来(还记得大尺度“圈子”不?),马化腾不废吹灰之力,微信支付也跟着其强社交沉淀狂飙了起来……

微信支付HK支持鸿蒙WeChatPayHK现已适配华为鸿蒙系统,香港用户更新

微信支付HK支持鸿蒙WeChatPayHK现已适配华为鸿蒙系统,香港用户更新微信并完成实名认证后,可使用转数快、跨境汇款等支付功能,线下线上消费均可便捷使用,官方后续还会持续新增更多实用功能。

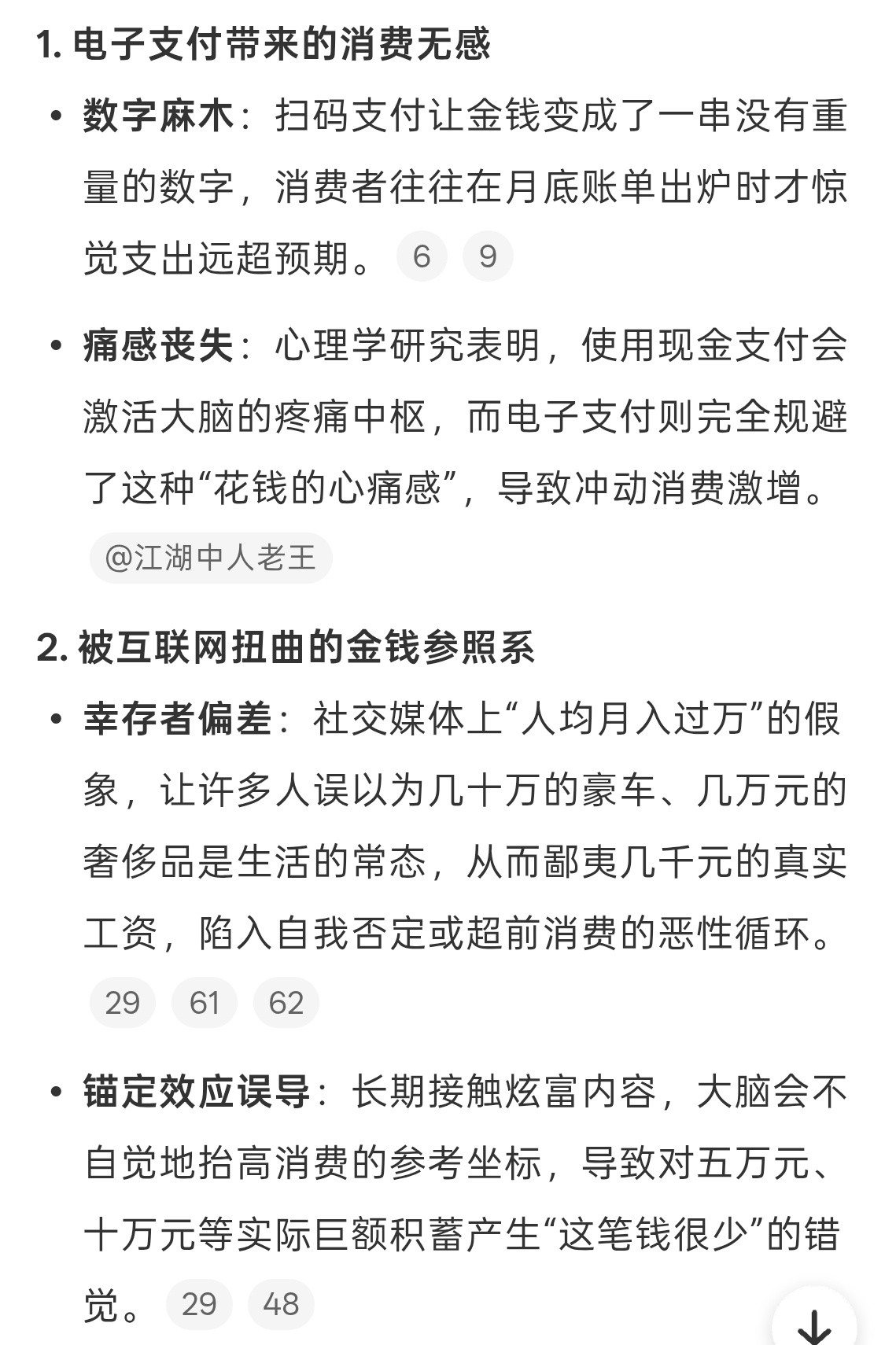

意识到了隐形支出的可怕移动支付时代已经对钱没概念了,以前用纸币的时候会经常细数自

意识到了隐形支出的可怕移动支付时代已经对钱没概念了,以前用纸币的时候会经常细数自己还有多少钱,怎么花这些钱,现在移动支付扫一下就花出去了,对钱一点概念都没有,很多钱不知不觉的就花没了,不知道大家有没有跟我一样的感觉

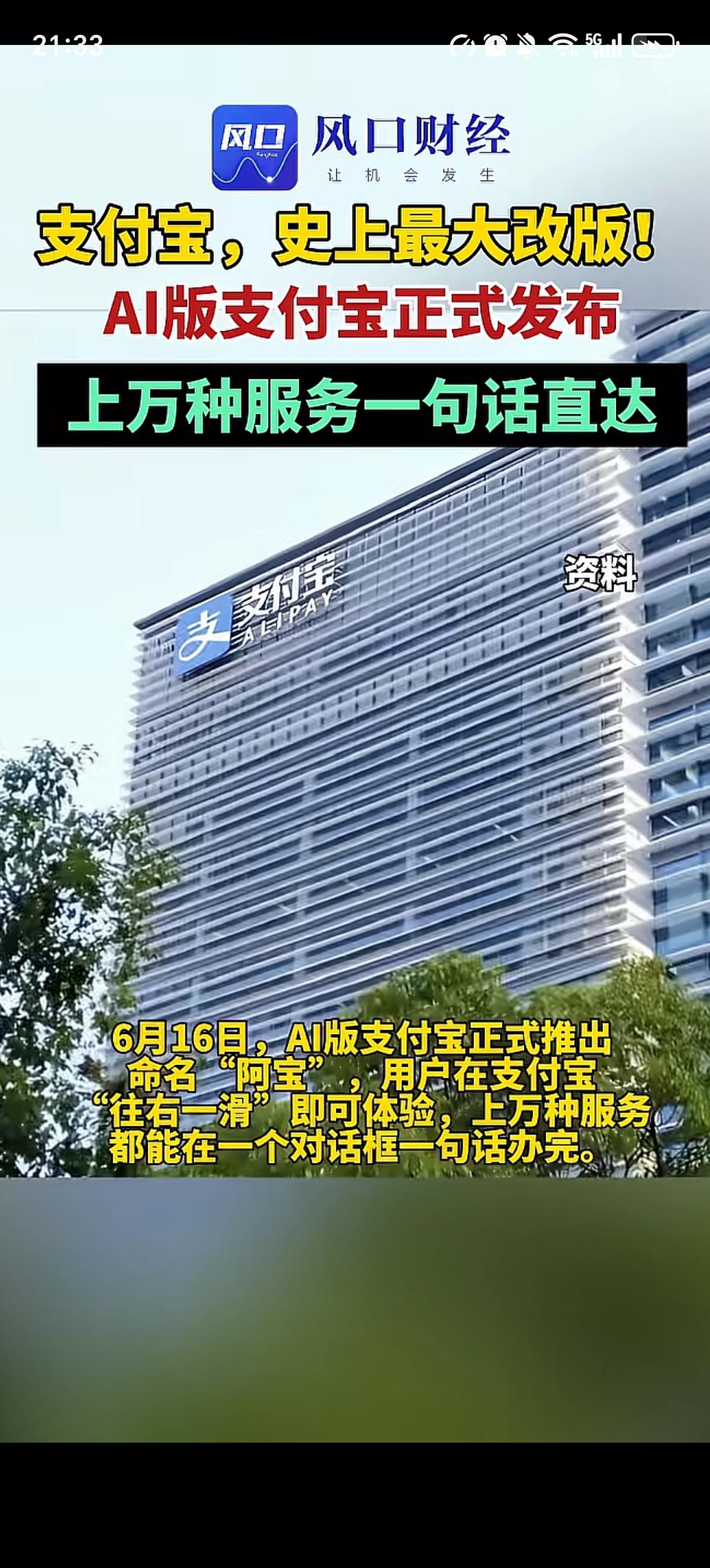

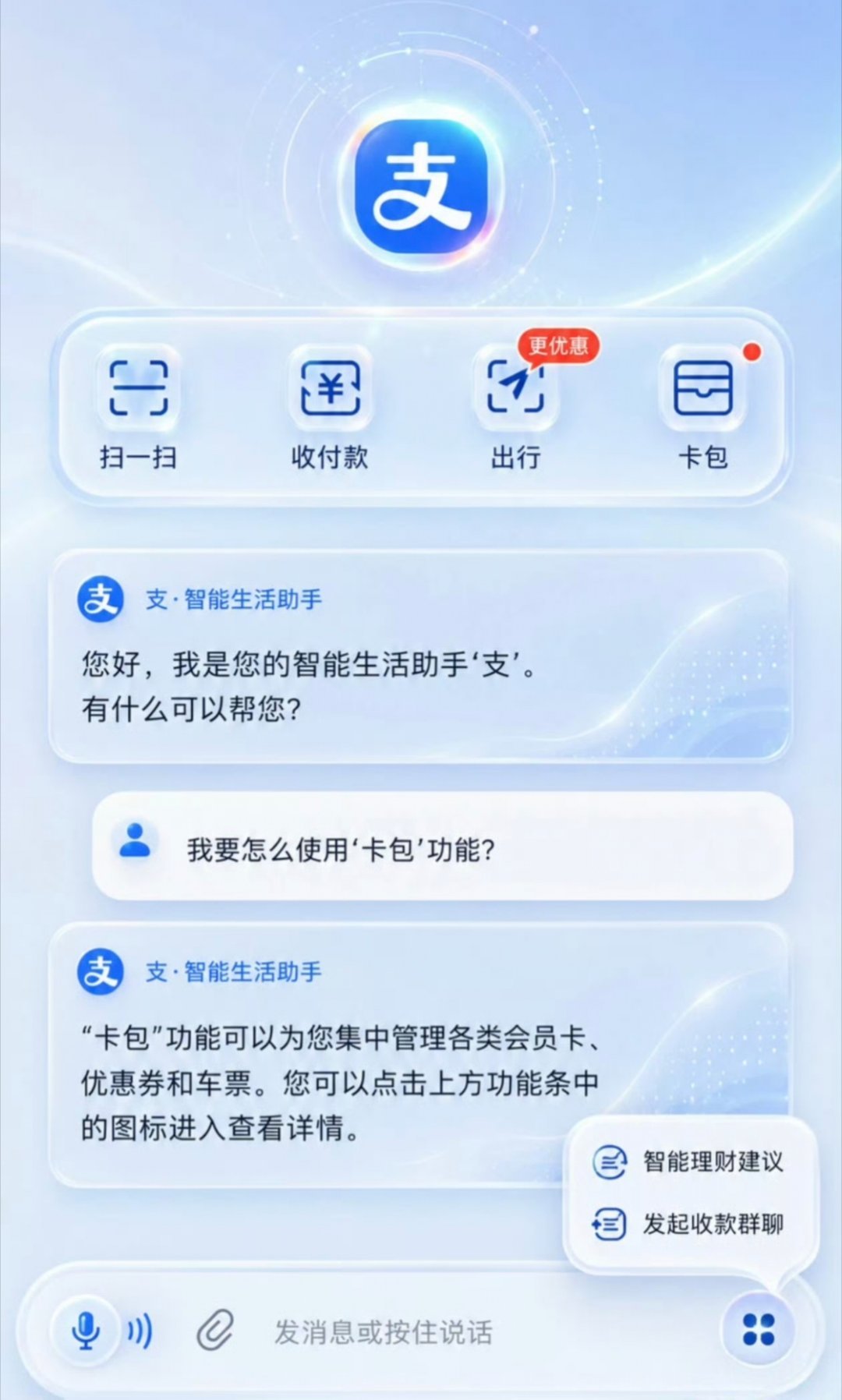

【支付宝阿宝无需邀请码】7月2日,支付宝正式宣布AI支付宝“阿宝”开放公测,无需

【支付宝阿宝无需邀请码】7月2日,支付宝正式宣布AI支付宝“阿宝”开放公测,无需邀请码,所有用户都可直接体验。iOS和安卓系统用户可在应用商店或支付宝App内搜索“阿宝”或“蚂蚁阿宝”即可体验该功能。该功能界面以对话框为主,下方常驻扫一扫、收付款、出行、理财四大快捷按钮,其余内容基本隐藏。用户可通过文字或语音输入需求,由其匹配对应服务入口,省去逐层查找服务的繁琐步骤。支付宝明确,所有涉及资金变动和支付的环节,都会交由用户本人确认。(it之家)

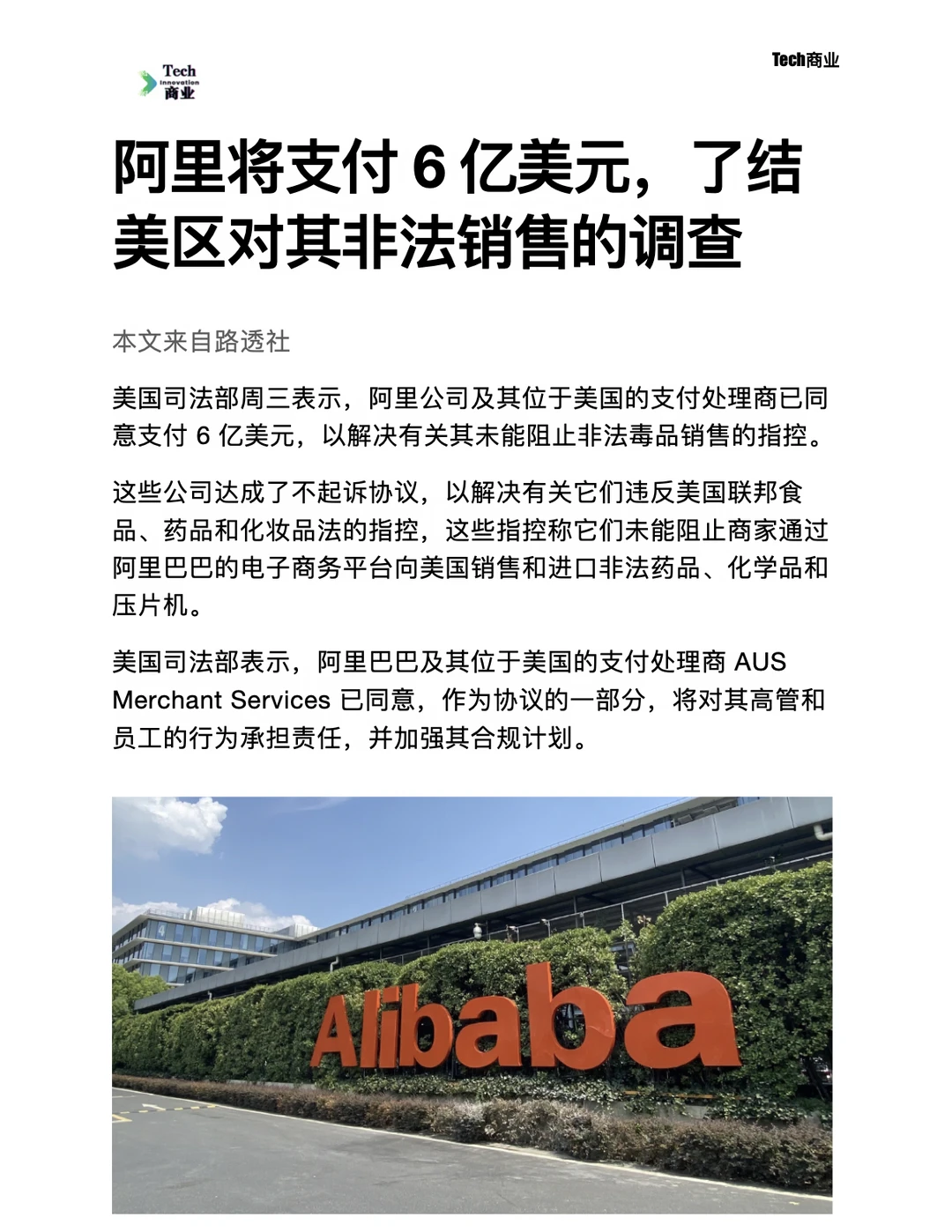

![阿里系是很多钱?连淘宝都出了个借钱了。支付宝都不够吗?[无奈吐舌]](http://image.uczzd.cn/18238643983765561094.jpg?id=0)

想问问有没有人在支付宝租过演唱会用的手机我和一个搭子一起拼租一人一天然后我

想问问有没有人在支付宝租过演唱会用的手机我和一个搭子一起拼租一人一天然后我是第1天地址填的酒店签收的那一天晚上8点我才能到酒店看到🍠有人说签收需要本人那个点感觉快递员可能已经下班了酒店可以代收吗?而且因为我芝麻信用分不够是我搭子租的名字要求实名填的是她的但电话号码是我的然后订酒店留的电话号码是我家里人的也不是我本人的签收过程中会有什么问题吗

微信扫码支付后的摇一摇还真有点优惠,之前我一直以为是营销。刚美团点东西,立减了2

微信扫码支付后的摇一摇还真有点优惠,之前我一直以为是营销。刚美团点东西,立减了2.5,不错,省下一瓶水钱。

建议大家对钱要有概念人们确实要学习应该对钱有概念,现在的移动支付让人们缺少了对钱

建议大家对钱要有概念人们确实要学习应该对钱有概念,现在的移动支付让人们缺少了对钱的理解

建议大家对钱要有概念确实移动支付的时候总觉得一笔笔金额不多是可控的,月底一看账

建议大家对钱要有概念确实移动支付的时候总觉得一笔笔金额不多是可控的,月底一看账单就哭了。对消费还是得有概念,避免过度消费,当然攒钱也要一笔笔来,积攒多了就有大效果啦。有的时候去阿那亚这种景区也会恍惚,大家怎么那么富有,那么会生活,大多数人还是精打细算的。

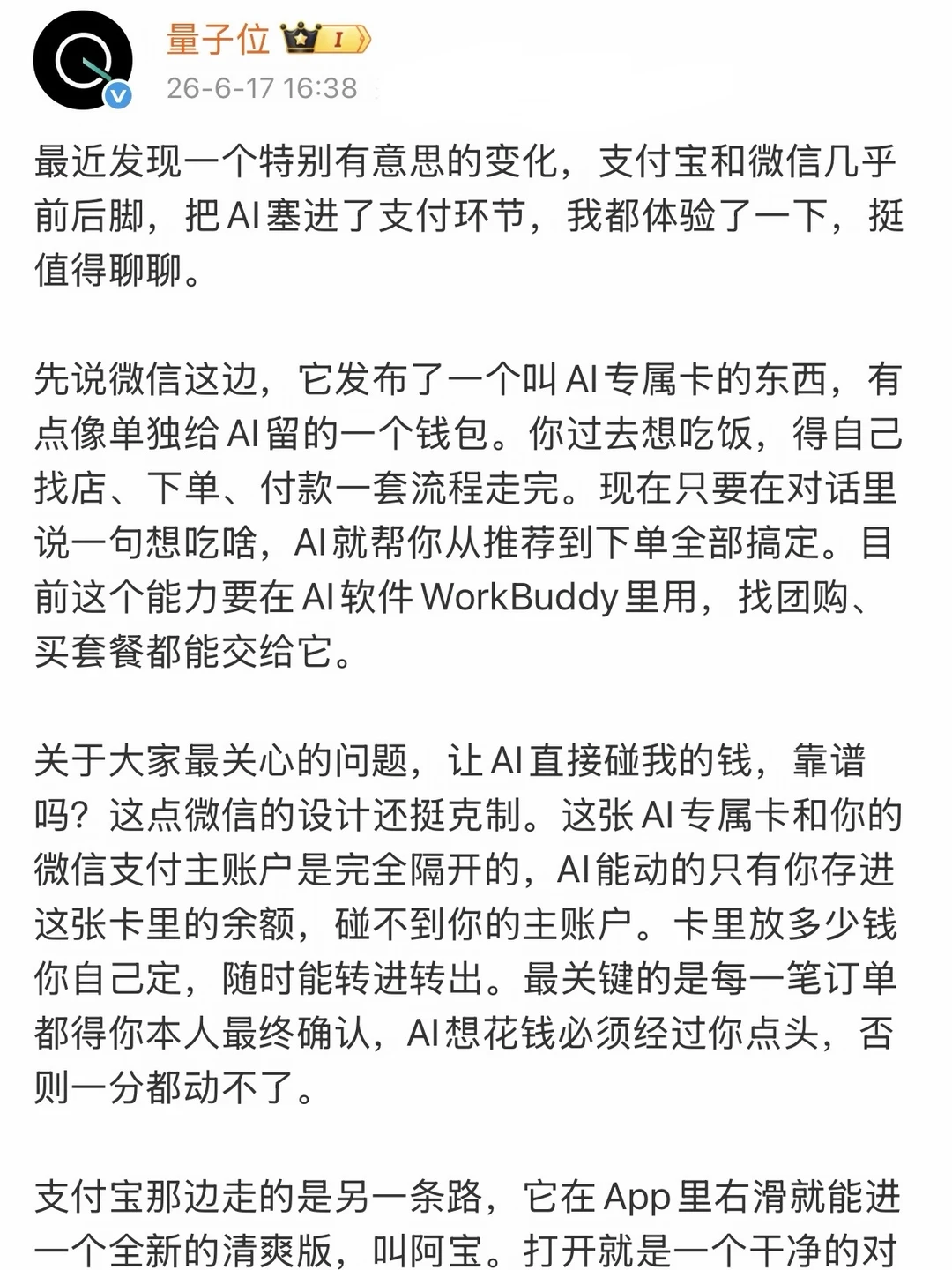

微信支付宝打响AI支付战有点意思。当初豆包想把AI做成“入口级操作系统”,还没怎

微信支付宝打响AI支付战有点意思。当初豆包想把AI做成“入口级操作系统”,还没怎么展开就被按住了。现在轮到支付平台自己做AIAgent了,路线清晰,从“给你建议”,变成“帮你把该买的东西一路安排好,你最后点确认”。说到底,这一步之后,拼的可就不是产品了,而是谁能站在入口的位置,谁有权限!

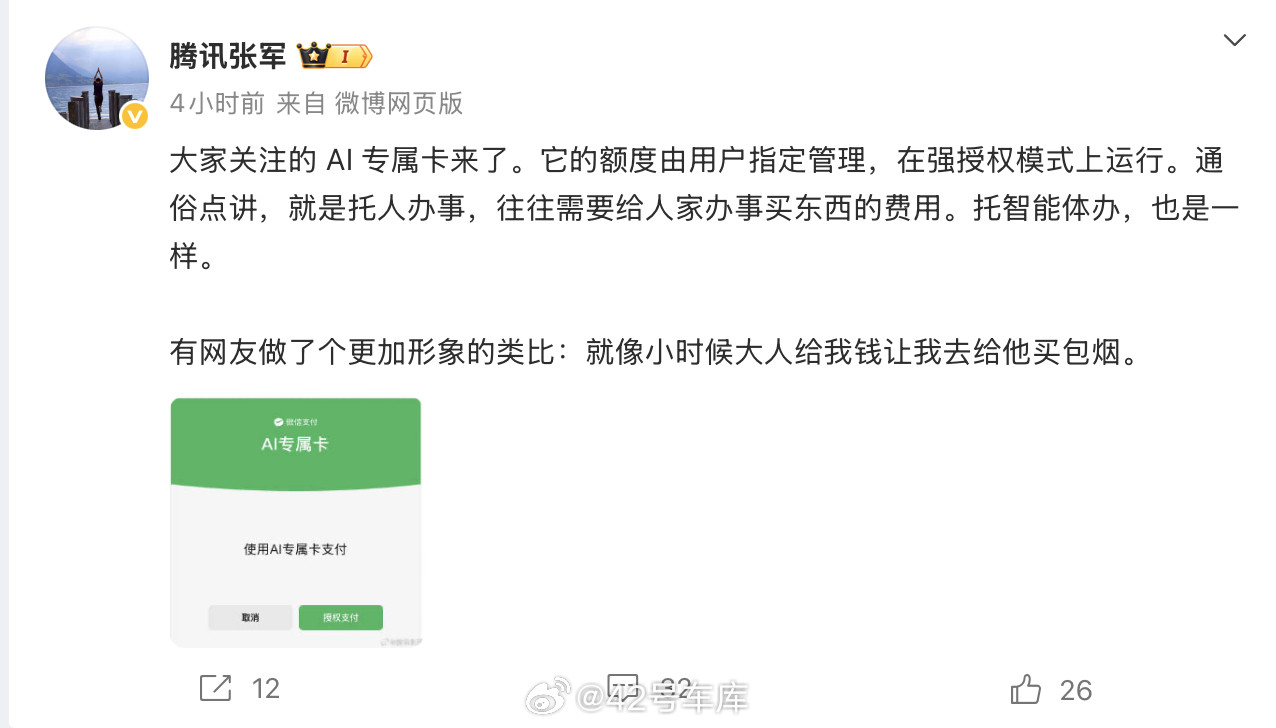

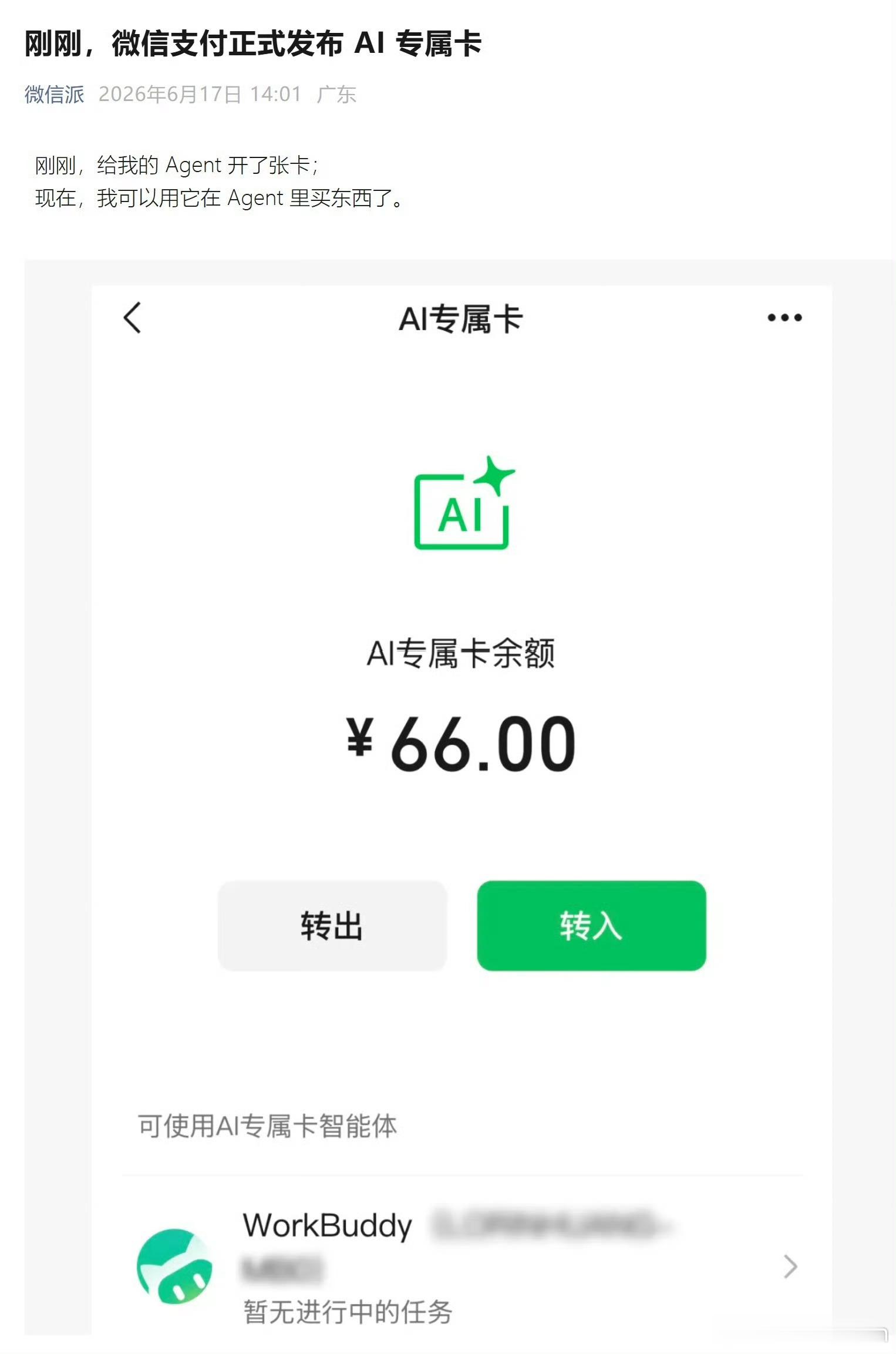

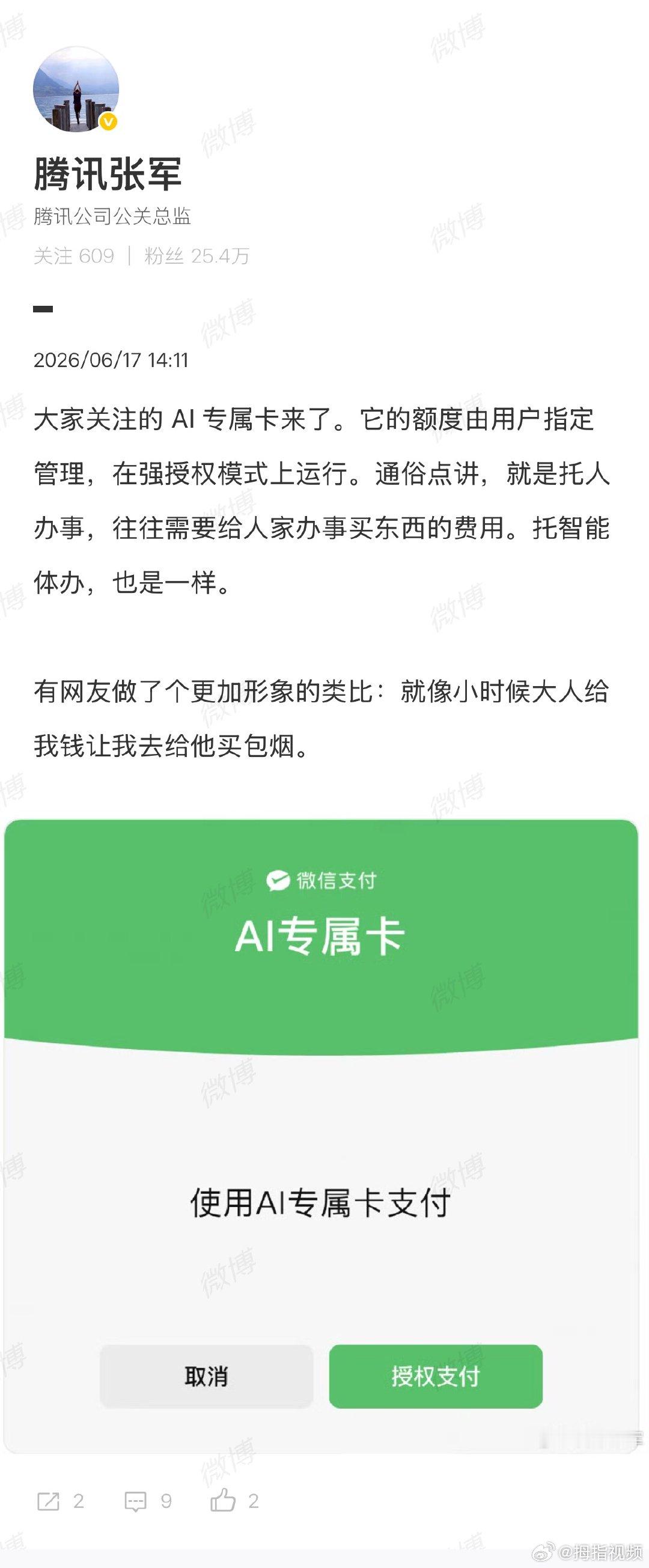

【腾讯张军回应微信AI支付】张军称微信AI支付额度由用户管理6月17日,据微信派

【腾讯张军回应微信AI支付】张军称微信AI支付额度由用户管理6月17日,据微信派,微信支付正式发布AI专属卡,目前,微信支付AI专属卡已支持在WorkBuddy里使用。对此,进一步解释微信AI支付:它的额度由用户指定管理,在强授权模式上运行。通俗点讲,就是托人办事,往往需要给人家办事买东西的费用。托智能体办,也是一样。有网友做了个更加形象的类比:就像小时候大人给我钱让我去给他买包烟。

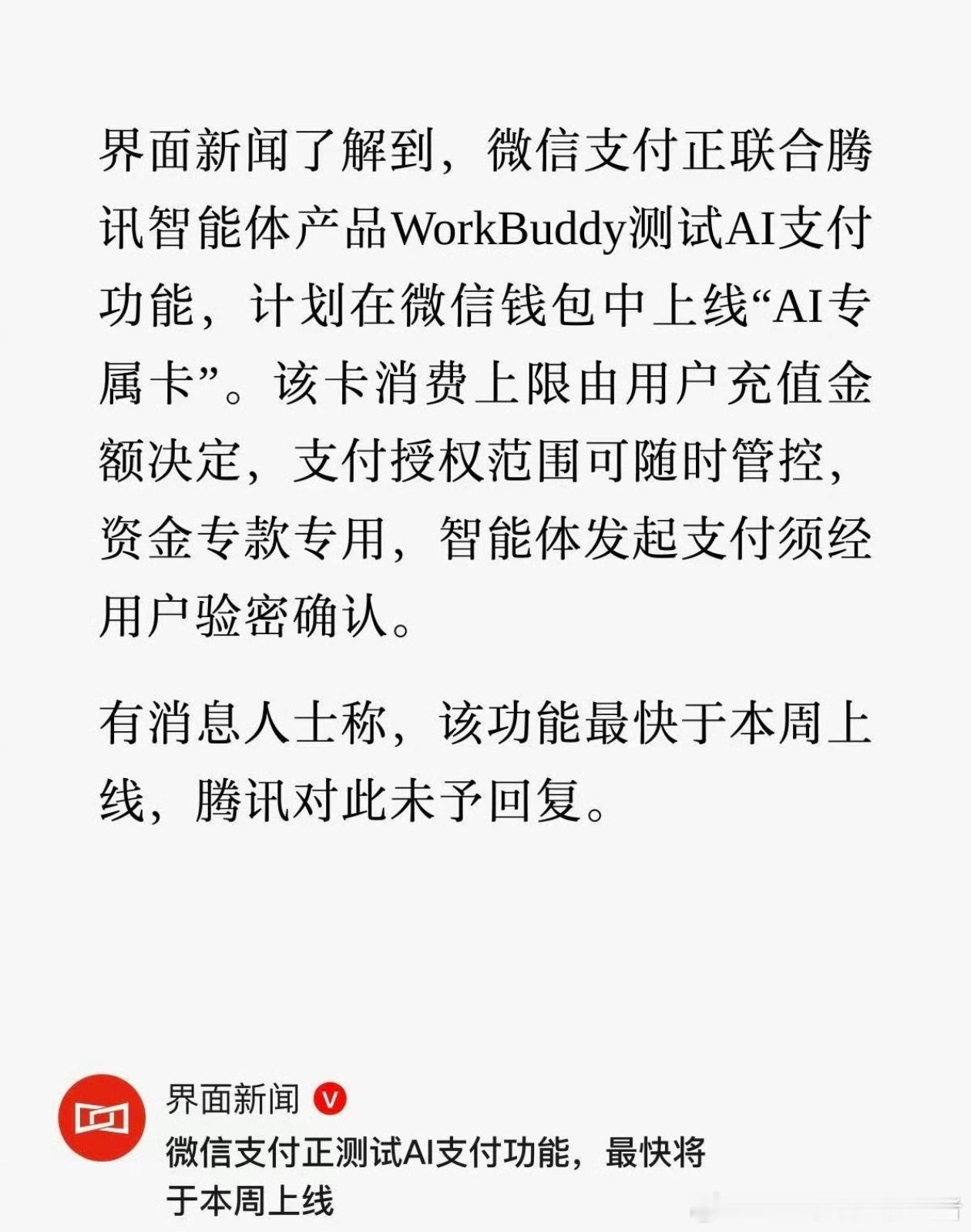

曝微信正测试AI支付功能产品一直在不停迭代出新功能,不管最后用不用,多一种付款方

曝微信正测试AI支付功能产品一直在不停迭代出新功能,不管最后用不用,多一种付款方式总归多份便利

曝微信正测试AI支付功能网传微信正在测试AI支付功能,计划在微信钱包上线AI专属

曝微信正测试AI支付功能网传微信正在测试AI支付功能,计划在微信钱包上线AI专属卡。我对这个功能暂时打个问号,现在都全面拥抱AI,如果微信去接入AI,我倒是希望可以应用在日常聊天或者一些功能体验方面,至于AI支付我目前感觉用处不大,等上线后试试。