2025 年三季度,国内新能源汽车行业以 33.3% 的同比增速保持扩张,但头部新势力的业绩表现呈现显著分化。蔚来凭借多品牌协同实现显著复苏,小米汽车达成首次季度盈利,而连续盈利 11 个季度的理想汽车则遭遇三年来首次亏损。这场 “冰与火” 的反差,标志着行业竞争已从单纯的规模比拼,转向更深层次的价值竞争,市场正在告别野蛮生长的增量时代。

蔚来复苏:多品牌协同与成本优化的行业样本

蔚来三季度交出 “史上最强财报”,总营收 217.9 亿元同比增长 16.7%,交付量 8.71 万辆同比增幅 40.8%,汽车毛利率升至 14.7% 的近三年峰值,净亏损同比收窄 38% 至 27.35 亿元。这一复苏轨迹背后,是行业进入细分市场竞争阶段的典型应对。

蔚来、乐道、萤火虫三大品牌形成的全价格带覆盖,既填补了 15 万 - 50 万元区间的市场空白,更通过规模效应摊薄了供应链成本。其中乐道 L90 连续三月交付破万,萤火虫品牌快速切入入门级市场,低端车型的放量与高端车型的利润贡献形成互补。与此同时,行业普遍面临的成本压力下,蔚来通过组织优化与研发效率提升,实现三季度研发费用同比下降 28%,销售费用率持续压缩,叠加全新 ES8 等毛利率超 20% 的高价值车型交付占比提升,盈利结构持续改善。

经营性现金流与自由现金流的首次转正,367 亿元的现金储备叠加四季度 33 亿元战略投资到账,为其冲击季度盈利提供了支撑。月产能提升至 5.6 万辆的产能规模,以及 12-12.5 万辆的季度交付指引,显示出多品牌战略下的规模效应正在逐步释放,这也为行业内其他品牌的产品矩阵布局提供了参考。

小米首盈:跨界玩家的差异化破局路径

作为行业新兵,小米汽车三季度实现历史性盈利,全年交付目标直指 40 万辆,展现出后来者的突围实力。其盈利路径,实则是行业高端市场竞争格局变化的缩影 —— 当低价内卷导致多数品牌利润承压时,聚焦高价值赛道成为新的破局方向。

小米首款 SUV 车型 YU7 上市 18 小时锁单 24 万辆,二季度毛利率已攀升至 26.4%,远超行业平均水平,这一成绩背后是对高端市场需求的精准把握。依托小米生态链积累的技术与供应链资源,智能座舱与 AI 技术的协同效应显著降低了研发试错成本,而庞大的用户生态转化则快速提升了品牌认可度,这种跨界协同的模式,正在改写行业的竞争规则。亦庄工厂第 50 万辆整车下线,缓解了初期交付周期过长的压力,产能爬坡的稳步推进为盈利规模扩大提供了基础,也印证了行业对 “高效供应链管理” 与 “产能快速释放” 的双重要求。

小米的盈利并非个例,同期零跑汽车也实现连续两个季度盈利,极氪大幅收窄亏损,行业正在从 “普遍亏损” 向 “部分盈利” 转变,而具备生态资源、精准市场定位的品牌,正在抢占盈利先机。

理想转亏:转型阵痛与行业竞争加剧的双重考验

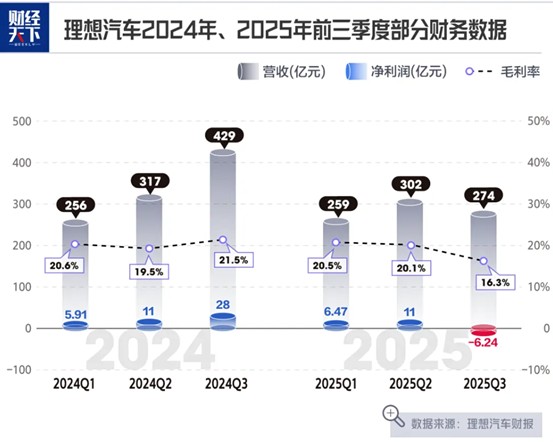

理想汽车三季度交付量 9.32 万辆同比暴跌 39%,营收 274 亿元同比下滑 36.2%,净亏损 6.24 亿元,终结了连续 11 个季度的盈利态势,其困境折射出行业转型期的普遍挑战。

增程技术路线的优势在比亚迪、问界等竞品的围堵下逐渐稀释,而纯电转型过程中,MEGA 车型因召回产生的一次性成本侵蚀了 4 个百分点毛利率,导致车辆毛利率跌至 15.5%。新车型 i8、i6 虽累计订单超 10 万辆,但供应链瓶颈导致交付转化滞后,未能弥补增程车型的增长乏力,这暴露了技术路线切换过程中,供应链、产能与产品口碑协同的重要性。

30-50 万元家庭 SUV 市场的激烈竞争,进一步压缩了利润空间。比亚迪、问界等品牌的价格战与产品迭代,叠加交付量下滑导致的单位制造成本上升,形成 “量价齐跌” 的恶性循环。经营现金流 - 74 亿元、自由现金流 - 89 亿元的负值表现,反映出销售端疲软与纯电转型备货的资金压力,第四季度 30%-37% 的交付下滑预期,更凸显了行业转型期 “慢一步则被动” 的竞争格局。理想的案例也警示行业,单一技术路线的依赖风险正在加剧,多元化布局与转型节奏的把控,成为影响企业持续盈利的关键。

行业深层变革:从规模扩张到盈利质量的转型

2025 年三季度的企业分化,本质上是新能源汽车行业发展阶段的必然结果。随着补贴退坡与价格战常态化,单纯依赖规模效应的盈利模式已难以为继,行业整体正在从 “追求市场份额” 向 “追求盈利质量” 转变。电新板块整体业绩数据显示,2025 年前三季度板块归母净利润同比增长 29.30%,三季度单季同比增幅达 54.54%,但企业间的分化持续扩大,头部效应愈发明显。

技术路线的选择与转型成本,成为企业盈利与否的重要分水岭。理想的纯电转型阵痛,蔚来的多品牌协同,小米的生态赋能,分别代表了行业内不同的发展路径,而其结果则表明,能够平衡技术投入与成本控制、实现产品矩阵差异化的企业,正在占据竞争优势。市场分层趋势愈发清晰,高端市场凭借品牌溢价保持盈利韧性,中端市场依托精准定位快速突围,而过度依赖单一赛道、缺乏核心技术壁垒的企业,正面临份额流失与盈利承压的双重风险。

储能、智能驾驶等相关产业链的高增长,也在为新能源汽车行业注入新的变量。阳光电源等储能企业三季度净利润同比增长 63%,AI 服务器出货量同比翻倍,这些产业链的技术突破正在与汽车行业深度融合,推动行业向 “电动化 + 智能化” 双轮驱动转型,而具备产业链整合能力的企业,将在未来竞争中获得更多优势。

结语

2025 年三季度的业绩分化,标志着新能源汽车行业正式进入高质量发展阶段。蔚来需要巩固多品牌协同效应,把握四季度盈利窗口期;小米需解决产能瓶颈,将品牌热度转化为持续盈利;理想则需加速纯电订单转化,缓解现金流压力。

未来一年,行业竞争的焦点将持续聚焦盈利质量,市场集中度有望进一步提升。随着更多尾部企业被淘汰,具备技术壁垒、高效成本控制能力与差异化产品矩阵的品牌将主导市场格局,新能源汽车行业将逐步告别低价内卷,进入以技术创新和用户价值为核心的成熟发展阶段。

![三星的三折叠对比华为三折叠[滑稽笑]只能说折叠屏只有华为和其他[捂脸哭]无论是折痕还](http://image.uczzd.cn/17955064809943217425.jpg?id=0)