2026年前五个月,中国船厂签下的新船订单,比韩国和日本加起来再乘以五倍还多。

全球新船订单1108艘。中国拿了906艘。韩国184艘。日本31艘。

按修正总吨算,中国占68.59%,韩国占20.99%,日本只剩1.58%。

中国是韩国的4.9倍,是日本的29倍。

三十年前,日本是世界造船霸主。二十年前,韩国一度冲到全球40%的份额。

如今日本连中国的零头都不到。韩国被甩出近五倍的差距。

这已经不是"竞争"了,这是"换赛道"。

日本:从霸主到"打酱油"

日本:从霸主到"打酱油"很多人的印象里,日本造船还是很强的。

这个印象没错。但那是二十年前的事了。

上世纪五六十年代到七十年代,日本是毫无争议的全球造船霸主。那时候日本船厂代表着效率和质量,硬生生把欧美老牌造船国家挤到了身后。

到了2010年前后,日本还是全球第二大造船国,完工量一度逼近1000万修正总吨。

2024年,日本的份额已经滑落到11%左右。

2025年,直接腰斩到个位数——全年接单231艘,全球份额不到5%。

2026年一季度,日本新接订单占全球仅约1%,同比暴跌83%,创下1996年有统计以来的最低纪录。

日本是怎么掉下去的?

第一,没人了。

日本造船业的就业人数从2016年的超9万人下降到2023年的约7万人。年轻人越来越不愿意进船厂——高温、噪音、重体力,这些标签让日本年轻一代对船厂敬而远之。

常石造船的主力工厂开工率较高峰期下降了约40%。

日本最大造船企业今治造船的社长桧垣幸人公开说过:别说海外新增订单,就连满足日本本国船东的更新需求都力不从心。

翻译过来就是:自己家的活儿都干不完,国外的订单更接不动了。

第二,没地方了。

跟中韩同行比,日本船厂规模更小、分布更散,沿海可用于扩建的空间非常有限。想扩建新船坞谈何容易。

日本造船业的年建造量已经从2019年的2460万载重吨下滑到2025年的约1554万载重吨,六年间缩水了近四成。

第三,口碑砸了。

2024年爆出的川崎重工造假事件,六百多台船用发动机测试数据被人为篡改。丑闻曝光后狠狠砸了日本制造的口碑。

日本政府2025年底发布了"造船业振兴路线图",目标到2035年将年造船量翻倍至1800万总吨。计划设立约3500亿日元(约65亿美元)的振兴基金。

但问题是:十年太久。等你把船厂建好、把人招齐,全球船东的订单可能已经排到2035年以后了。

日本的船厂还在,但能干活的人没了,想扩也扩不了,连口碑都出了问题。这才是真正的结构性困境。

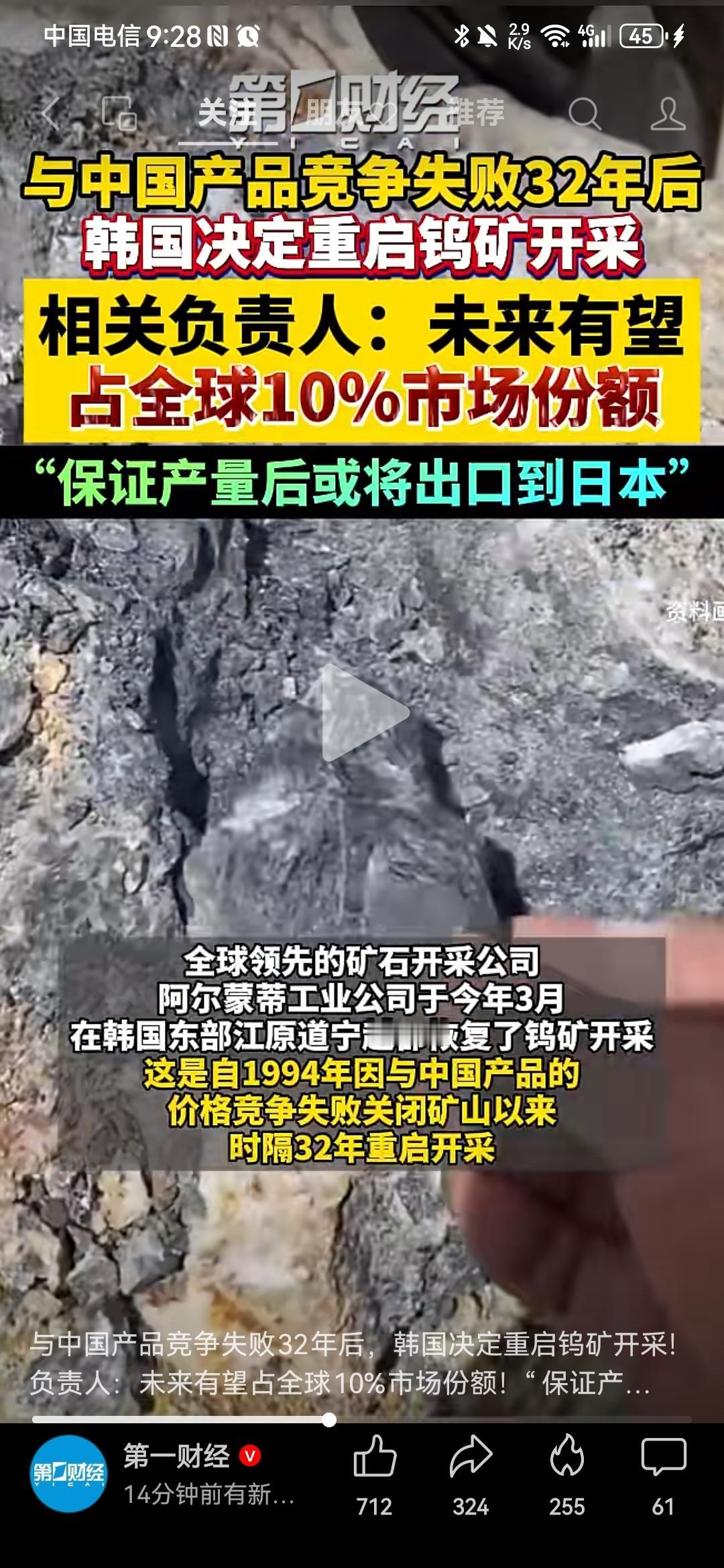

韩国:守城的人,城墙在变薄韩国的情况比日本好一些,但也好不到哪去。

2026年上半年,韩国拿了195艘新船订单,占全球19%,同比增长60%。

账面数据看着还行。

但问题是——2000年到2010年前后,是韩国造船业的黄金时代,全球市场占有率最高冲到40%。

短短十几年,从40%掉到了19%。

韩国的问题在于:它走的路,中国也在走。

以前有种说法很流行:中国在散货船、油船这些常规船型上接得多,韩国在LNG船等高端领域更有优势。

现在情况变了。

中国在LNG相关船型、甲醇双燃料船、超大型集装箱船、汽车运输船、绿色智能船舶上不断突破。 很多船东不再只把中国看成便宜的选择,而是当成能承接复杂船型、能按节奏交付的重要选项。

韩国造船业陷入了一个尴尬的处境:高端市场不断被蚕食,独家技术优势逐步消失,中低端市场又完全没有竞争优势。

翻译过来就是:韩国守的是高端市场,但中国的攻城梯已经架到了城墙上,而且越架越稳。

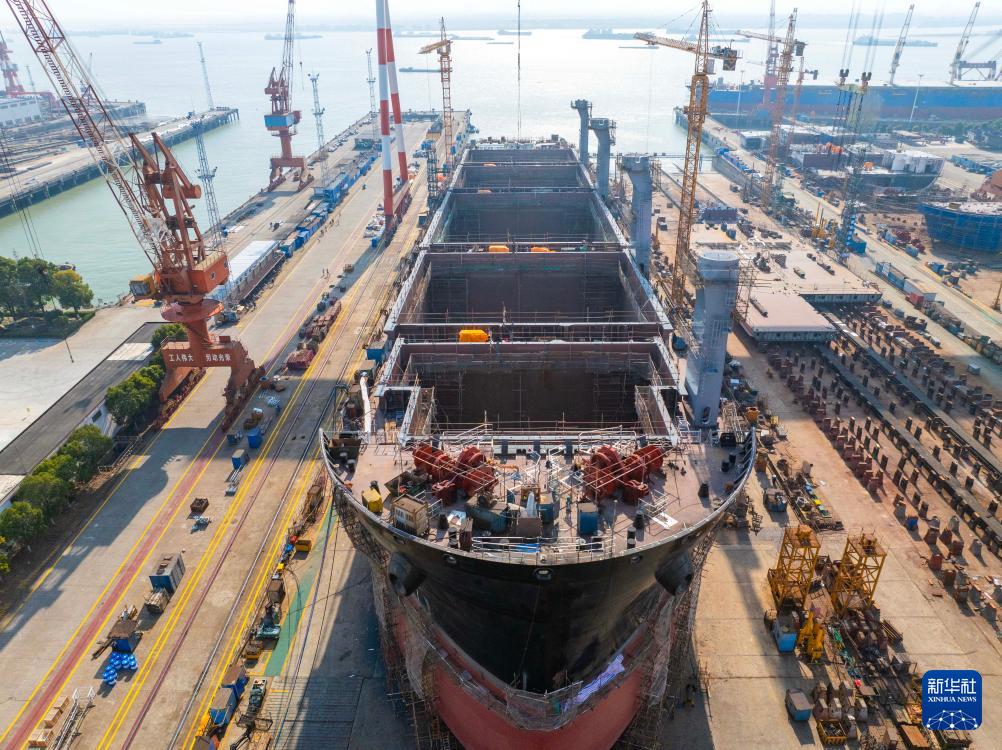

三、中国:为什么能接这么多?906艘,不是凭空冒出来的。

你要是问全球船东为什么扎堆来中国下单,答案就三个字:能交货。

第一,全产业链。

中国拥有全球最完整的船舶工业体系——从钢材、船用设备到总装建造的全产业链自主可控。全球最大的钢铁产能稳定供应原材料,配套设备、机械、涂料围绕船厂形成密集的本土供应链。

中国船企的钢材利用率达92%,比韩国高5个百分点。 集中采购使设备成本降低10%到15%,模块化建造使人工效率提升30%。

第二,绿色转型。

全球航运正在脱碳。国际海事组织要求到2050年前后实现温室气体净零排放。中国船企提前布局了甲醇、LNG、纯电动、氨燃料等新能源动力船舶技术。

2026年一季度,中国新接绿色船舶订单国际市场份额达到80.2%。 新船订单涵盖LNG、LPG、甲醇、乙烷等多类双燃料船和电动船。

全球18种主要船型中,中国有15种新接订单量位居全球首位。 在超大型原油船、大型汽车运输船、散货船和万箱级以上大型集装箱船等领域,中国订单国际市场份额均超90%。

第三,交付能力。

船东下单,看的不是谁口号响。看的是价格、交期、技术、配套和风险控制。中国船企的交付确定性,已经得到了全球船东的信任。

翻译过来就是:别人能造的,中国能造。别人不能造的,中国也能造。别人造得慢的,中国造得快。别人造得贵的,中国造得便宜。

四

四回到开头那组数据。

906艘对31艘。

不是日本突然变弱了。是中国换赛道了。

日本还在老路上跑——散货船、油船、传统船型。但全球航运已经进入了绿色转型阶段,新型清洁能源船舶成为市场主流。日本船厂还守着老本行,跟不上市场变革。

韩国还在守城——LNG船、超大型集装箱船、高附加值订单。但中国的攻城梯已经架到了城墙上,而且越架越稳。

中国走的路,跟日韩不一样。

中国不是在日韩设定的赛道上追赶。中国自己修了一条新赛道。

这条新赛道上,有全球最完整的产业链,有80.2%的绿色船舶份额,有15种全球第一的船型,有排到2030年的订单。

造船业三分天下的时代,结束了。日本掉队,韩国守城,中国换赛道。说到底,这事的本质就是一句话:三十年河东,三十年河西——造船业这块蛋糕,怎么分,已经由不得日本和韩国了。

这盘棋,接下来怎么下,得看中国船厂的船坞排到哪一年了。