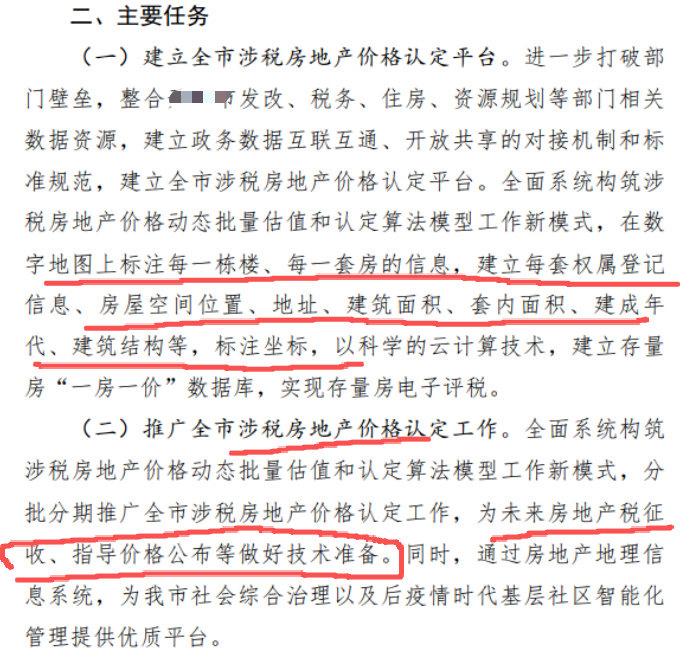

楼继伟明确表示,房地产税立法工作已“全部完成”,这一表述标志着制度框架搭建完毕。自2013年十八届三中全会提出“加快房地产税立法”以来,政策表述从“做好相关工作”升级为“稳步推进立法”,体现了改革的渐进性与连续性。技术层面,长期困扰的税基核定难题(如福利房、继承房等非交易房产的估值)已通过“市场价值打折核算”模式解决,上海、重庆试点经验为全国推广提供了可复制的路径。这种“立法先行、技术护航”的模式,既避免了“一刀切”的激进风险,又为地方税体系重构奠定了基础。

二、地方税重构:从土地财政到可持续治理

楼继伟强调房地产税是“最适合作地方税的税种”,直指当前财政体系的痛点。地方政府长期依赖土地出让金,其粗放性导致区域发展失衡。而房地产税与公共服务形成“激励相容”机制:政府改善教育、医疗等公共资源,推动房产价值提升,进而增加税收收入,形成良性循环。上海试点中,房产税收入专项用于保障房建设,已解决120万新市民住房问题,印证了这一逻辑的可行性。这种转型不仅可缓解土地财政不可持续的压力,更能推动城市治理从“规模扩张”转向“质量提升”。

三、时机选择:在稳定与改革间寻找平衡

尽管立法与技术准备就绪,楼继伟仍强调“适时推出”而非“立即开征”。2022年房地产泡沫破裂时的政策暂缓,揭示了经济下行期推行新税的敏感性。当前楼市虽度过剧烈波动期,但下行压力未消,政策需兼顾市场稳定性与改革紧迫性。参考上海2025年差异化试点(如人才首套房免税、多孩家庭减税),未来全国推广可能采取“阶梯税率+免征面积”的柔性设计,既调节存量财富,又避免普遍增负。这种“稳中求进”的策略,体现了对民生与经济双重安全网的考量。

四、争议与挑战:法理公平与市场预期的博弈

改革始终伴随争议。反对者质疑土地国有背景下征收房产税的合法性,认为其本质是“国家向自己征税”。支持者则指出,空间占用成本需通过税收实现再分配,推动人口与城市功能的自适应优化。市场层面,房产税对房价的影响并非线性:日本、美国经验表明,供求关系仍是主导因素,但可能抑制投机性持有。此外,非交易房产的税基核定、多套房家庭的税负平衡等细节,仍需通过试点持续优化。

楼继伟的谈话释放了明确信号:房地产税改革已从“要不要做”转向“如何做好”。这一进程既是税制现代化的必然选择,也是破解地方财政困局、促进社会公平的关键一步。其成功与否,取决于政策设计能否在效率与公平、改革与稳定间找到精准的平衡点。

评论列表