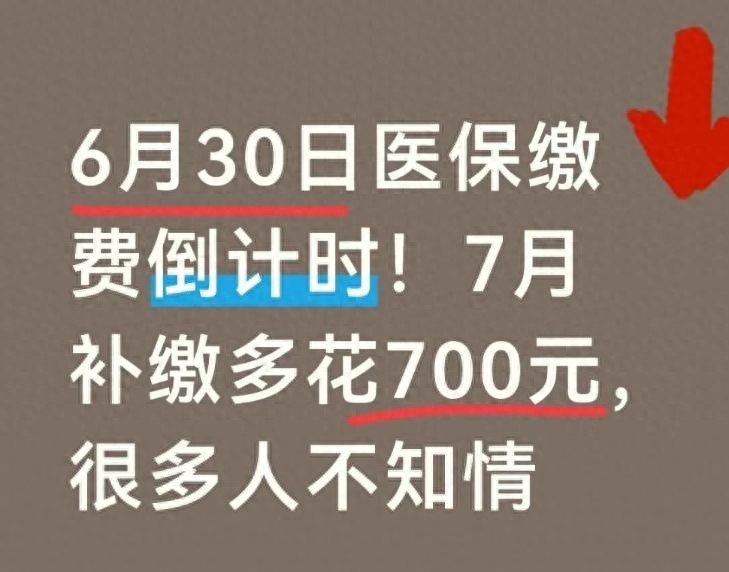

这不是一条普通的提醒短信,而是横亘在千万家庭面前的一道分水岭:6月30日24时前缴费,个人仅需承担400元,国家财政补贴700元;时钟一过零点,所有普通参保人将不再享受本年度财政补助,需全额承担1100元的筹资标准。

一天之差,700元的差距。更重要的是,无论你什么时候补缴,都要再等3个月才能正式享受医保待遇。很多人对此不以为然,觉得"我今年身体好,晚缴几个月没关系",却很少有人算过这笔账背后的制度逻辑、隐性风险和真实代价。

当一场突如其来的疾病撞上3个月的待遇等待期,当几千上万的住院费全部要自掏腰包,你才会明白:每年几百块的医保费,从来不是一项"可交可不交"的开支,而是普通家庭抵御疾病风险最廉价、也最坚实的一道防火墙。

一、先算清一笔明白账:400元与1100元的差距,到底差在哪?

很多人看到"7月1日起缴费1100元"的通知,第一反应是"医保又涨价了"。这是典型的误解。

1100元从来不是"涨价",而是城乡居民医保完整的年度筹资总额。根据国家统一部署,2026年全国城乡居民医保人均筹资标准不低于1100元,其中财政补助不低于700元,个人缴费400元。换句话说,你每年交的400元,只占你全年医保待遇成本的三分之一多一点,剩下近三分之二的钱,都是国家财政替你掏的。

这700元财政补助,不是凭空而来的福利,而是有明确的时间门槛。各地按照国家参保长效机制要求,将缴费划分为不同阶段:

- 集中征缴期(一般为上年10月至当年2月底):个人缴400元,缴完即可享受全年待遇,无等待期;

- 过渡期(3月1日至6月30日):个人仍只需缴400元,财政补助照常拨付,但自缴费之日起设3个月待遇等待期;

- 全额补缴期(7月1日至12月底):财政不再给予补助,个人需全额承担1100元,同时仍执行3个月待遇等待期。

青海、云南、广西、内蒙古等全国多数省份,均执行这一标准规则。也就是说,7月1日之后缴费,你面临的是双重损失:

第一重是直接的经济损失——多花700元,相当于一个普通家庭两三天的生活费,或是老人孩子一个月的菜钱;

第二重是时间损失——哪怕你7月1日当天就缴了1100元,也要等到10月1日之后看病才能报销,中间整整3个月的医疗风险,全部由你自己扛。

有人会说:"我身体好,这三个月肯定不会生病。"但疾病从来不会挑时间。急性阑尾炎、意外摔伤、老人突发心脑血管疾病、孩子高烧肺炎……这些我们生活中最常见的就医场景,没有一件会提前打招呼。等待期内产生的所有医疗费用,哪怕是几万块的住院费,医保一分钱都不会报销,全部自付。

这才是最容易被忽略的隐性成本:你省的不是400块保费,而是赌自己和家人在等待期内平安无事。可一旦赌输了,代价往往是保费的几十倍、上百倍。

二、别拿侥幸赌明天:医保断缴的代价,远不止多花700块

很多人对城乡居民医保的认知,还停留在"住院能报点钱"的层面,却对断缴的连锁影响一无所知。事实上,错过6月30日这个节点,你面临的远不止"多交700元"这一件事。

(一)等待期层层累加:断缴越久,保障空白越长

按照全国统一的参保长效机制,除新生儿、退役军人、职工医保转居民医保等特殊群体外,未及时参保缴费的人员一律设置3个月固定待遇等待期。更关键的是,每多断缴一年,等待期再增加1个月。

举个最现实的例子:

- 如果你2025年正常参保,2026年6月30日前缴费,等待期3个月;

- 如果你2025、2026连续两年没缴,等到2027年集中缴费期再参保,等待期就变成了4个月;

- 断缴三年,等待期就是5个月,以此类推。

等待期内产生的所有门诊、住院、大病费用,均不予报销。这意味着,断缴的时间越长,你重新获得保障的门槛就越高,保障空白期就越长。很多人"等生病再缴"的如意算盘,在等待期规则面前根本行不通——等你发现身体不舒服再去缴费,大概率正好卡在等待期里,一分钱都报不了。

(二)四重保障全部失效:从门诊到大病,全靠自己扛

很多人以为医保只管住院,其实不然。正常参保的城乡居民,享受的是四重医疗保障:

1. 普通门诊统筹:日常感冒发烧、拿药、检查,在定点医疗机构可按比例报销;

2. 慢特病门诊:高血压、糖尿病、恶性肿瘤等慢性病、特殊病,门诊用药长期报销;

3. 住院报销:从乡镇卫生院到三甲医院,按医院等级梯度报销,年度封顶线普遍在十几万以上;

4. 大病保险:住院自付费用超过起付线后,大病保险二次报销,上不封顶,专门应对大额医疗支出。

这四重保障,是防止"小病拖成大病、大病拖垮家庭"的完整防线。一旦断缴,这四道防线同时消失。一场普通肺炎住院可能花几千,一场大病可能花几十万,没有医保托底,对任何一个普通家庭都是沉重打击。

尤其是家里的老人和孩子,恰恰是就医频率最高、最需要保障的群体,却也是最容易被忘记缴费的群体。很多年轻人自己在外打工,想着老人在家身体硬朗,孩子也挺健康,晚缴几个月没事。可恰恰是老人孩子,一旦生病就是急病、重病,等不起3个月的等待期。

(三)因病致贫的第一道防线,就在你手里

城乡居民医保制度设立的初衷,就是防范因病致贫、因病返贫。过去几十年里,无数家庭因为一场大病掏空积蓄、变卖房产,甚至放弃治疗。而医保,就是国家给每个普通人托的底。

400元是什么概念?大概是两顿聚餐钱,一件普通衣服,或是一条烟的价格。但这400元,换来的是一整年、最高几十万的医疗保障额度。在所有健康投资里,没有任何一种商业保险能做到这么低的门槛、这么广的覆盖、这么稳的保障。

很多人觉得"我交了好几年都没用上,亏了"。这是对保险最朴素的误解。医保的价值,从来不是"用了才划算",而是"不用才是福气"。你交的每一分钱,都进入了医保统筹基金,帮到了那些正在生病、正在住院的人;等到你需要的时候,千千万万参保人的缴费,也会托住你。

这就是医保共济的本质:我为人人,人人为我。而断缴,本质上是退出了这个互助体系,把所有风险都留给了自己和家人。

三、深度解读:为什么要设阶梯缴费和等待期?真的是为了"罚款"吗?

经常有人质疑:为什么不能随时参保随时享受待遇?为什么过了时间就要多收钱、设等待期?是不是故意为难老百姓?

答案恰恰相反:阶梯缴费和等待期机制,不是为了罚谁的钱,而是为了保护绝大多数按时参保人的利益,维持整个医保制度的公平和可持续。

医保的本质是大数法则下的互助共济:健康的人缴费,生病的人使用;年轻人缴费,老年人使用;没病的时候积累,有病的时候托底。如果没有任何约束,所有人都可以"生病再参保、病好就停缴",那结果必然是:只有生病的人才愿意缴费,健康的人都选择观望。

这在保险学上叫"逆向选择"——高风险人群踊跃参保,低风险人群纷纷退出。最终的结果就是医保基金迅速枯竭,制度彻底崩盘,最后真正生病需要保障的人,反而无保可依。

设置集中缴费期、财政补助截止日、待遇等待期,核心目的就是三个:

第一,引导理性参保。鼓励大家在健康时就做好保障规划,而不是临病抱佛脚;

第二,维护制度公平。不让"平时不缴费、生病才进来"的人,占用其他参保人积累的统筹基金;

第三,保障基金安全。稳定的缴费人群,是医保待遇稳定兑现的基础。只有基金池足够大、足够稳,才能真正做到"病有所医"。

换句话说,7月1日之后全额缴费,不是政府多收了你700块钱,而是你错过了财政补助的窗口期,原本由国家承担的那部分成本,只能由你自己承担。而3个月等待期,就是为了杜绝"投机性参保",保证制度对每一个按时缴费的人都公平。

理解了这一点,你就会明白:这不是一条"催费通知",而是一条制度规则。规则面前人人平等,早规划早受益,晚参保多付出。与其抱怨规则,不如抓住最后的窗口期,把该办的事办好。

四、这几类人最容易踩坑,请立刻自查

每年到这个时候,都有一大批人因为各种原因错过缴费,等到真正要用的时候追悔莫及。以下这几类人群,是最容易忽视医保缴费的高危群体,请务必对照自查,也请转发给身边的家人朋友。

1. 外出务工、灵活就业人员

很多在外打工的朋友,单位给交了职工医保,就以为家里的居民医保无所谓。但如果工作不稳定、社保断缴,居民医保就是最重要的兜底保障。还有很多灵活就业者,觉得自己年轻力壮,交不交都行。可一旦离职、失业,职工医保断了,居民医保又没续上,就会出现保障真空。

2. 家中的老人和未成年人

老人和孩子是医保使用率最高的群体,却也是最容易被遗忘的群体。很多家庭只记得给自己交,忘了给父母、给孩子缴费。等到老人住院、孩子发烧,才发现医保没交,所有费用全部自付,得不偿失。

3. 刚毕业、刚离职的年轻人

很多年轻人刚步入社会,觉得自己身体好,医保没用,能省则省。还有人离职后社保断缴,想着等找到新工作再说,中间几个月就裸奔。可疾病不分年龄,年轻人也会得重病、出意外。几百块钱的保费,买的是一份从容和底气。

4. 去年没参保、打算今年参保的人

如果你去年就断缴了,今年一定要在6月30日前缴上。不然不仅要全额交1100元,等待期还会更长。拖得越久,代价越大。

特别提醒:新生儿、出生90天内的婴儿、退役军人、随军家属、刑满释放人员、当年新认定的低保等困难群体,不受上述时间限制,参保时只需缴纳个人部分400元,且不设待遇等待期。如果家里有这类情况,可以直接去医保经办机构办理。

五、最后窗口期:怎么快速完成缴费?常见问题一次说清

距离6月30日截止只剩最后时间,不用跑大厅,手机上几分钟就能完成缴费。目前全国绝大多数地区都开通了线上缴费渠道,主流方式有以下几种:

线上缴费(推荐,足不出户)

- 微信/支付宝:进入"市民中心/服务",选择"社保缴费-城乡居民医保",输入身份证号即可缴费,支持代缴家人;

- 当地税务APP、电子税务局:官方渠道,信息最准确;

- 当地医保APP、各大银行手机银行:如青海医保APP、建行、农行、农商行手机银行等,部分地区支持职工医保个人账户家庭共济代缴。

线下缴费

- 各地建设银行、农业银行、农村商业银行等合作银行网点柜台;

- 乡镇(街道)便民服务中心、村(社区)代办点;

- 税务办税服务大厅。

几个最常见的问题,一次说清

1. 怎么查自己今年有没有缴费?

在缴费渠道输入身份证号,系统会显示是否已缴费;也可以拨打当地医保热线12393查询。

2. 在外地打工,老家的医保还要交吗?

如果单位已经交了职工医保,老家居民医保可以不交,不能重复报销;如果职工医保不稳定,建议保留居民医保作为兜底,一年400元成本不高,关键时刻能救命。

3. 6月30日当天缴费来得及吗?

建议尽量提前,部分地区系统会在当日22点左右停机维护,避免最后一刻网络拥堵导致缴费失败。

4. 缴完费什么时候能用?

6月30日前缴费的,自缴费之日起3个月后享受待遇;集中缴费期(一般为上年四季度)缴费的,可享受全年待遇。

六、写在最后:医保是普通人最划算的人生保险

我们这代普通人,一生中最怕的事,无非就是家人生病、自己失业、意外突至。而医保,就是国家给我们每个人准备的、最廉价也最靠谱的安全网。

400块钱,可能买不了一件像样的礼物,吃不了一顿丰盛的饭,但它能换来一整年的安心。它意味着老人去医院拿降压药可以报销,孩子发烧住院不用全自费,万一家里有人得了大病,不至于眼睁睁看着积蓄被掏空。

很多人总觉得"倒霉事不会轮到我",可医院的病房里,从来没有谁是特意准备好才生病的。我们永远不知道明天和意外哪个先来,能做的,就是在能准备的时候,把该做的准备做好。

6月30日的截止线就在眼前。花几分钟,查一查自己和家人的医保缴费状态,能缴的尽快缴上。省这几百块钱发不了财,但有了这份保障,至少能让我们在面对疾病的时候,多一份底气,少一分慌张。

健康的时候为生病时做准备,年轻的时候为年老时做准备,顺境的时候为逆境做准备——这不是焦虑,是一个成年人最基本的远见。

别等错过了才后悔,别等生病了才想起医保。今天就办,来得及。