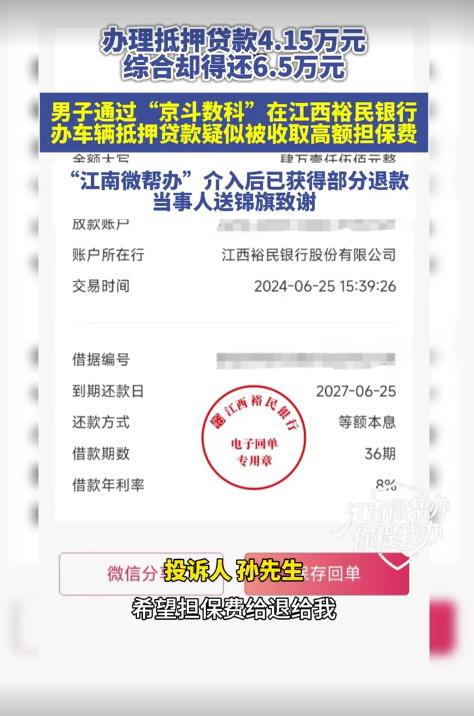

“离大谱!”江西,一男子因手头紧通过某平台向银行办理4.15万元车抵贷,分36期还。事后细算还款总额竟高达6.5万元,除利息和GPS等服务费外,竟还凭空多出一笔1.1万元担保费——抵贷本金的四分之一。男子傻眼:这钱到底担保什么?谁收了?签电子合同时压根不知情。他找平台,平台推银行;找银行,银行推平台。来回踢皮球无人搭理。

这名江西男子因个人资金紧缺,想要通过正规渠道办理贷款,经过比对后,他通过某线上贷款平台对接合作银行,申请了一笔4.15万元的贷款业务。

按照贷款流程,双方约定贷款分期期限为36期,男子全程在线上操作,签署的是电子借款合同,没有接触任何纸质合同与书面条款说明。

在办理贷款的整个过程中,平台和银行工作人员都只重点告知了贷款本金、分期时长以及基础利息,全程没有主动提及任何额外收费项目。

男子以为自己只需按照约定偿还本金和常规利息即可,没有逐一核对电子合同里的全部细则,这也是大多数普通借款人的常态,大家普遍默认正规贷款不会有隐藏收费,便快速完成了签约放款流程。

直到后续核对还款账单时,男子才意外发现不对劲,这笔看似简单的4.15万元贷款,账单明细远比他想象的复杂,各类附加费用层层叠加,整体还款成本远超预期。

账单明细清晰显示,除了4.15万元的本金之外,还有多项额外收费,每一笔费用都直接计入还款总额,需要借款人全额承担。

其中包含银行常规利息0.65万元,GPS安装及各类综合服务费0.7万元,最让男子无法理解的是,账单里赫然多出一笔1.1万元的高额担保费。

把所有费用相加后,这笔4.15万元的贷款,男子最终需要还款总额高达6.5万元。

对比核算下来,除去本金,男子要承担的各类利息、杂费总计超2万余元,实际借贷成本大幅飙升。

这笔1.1万元的担保费,成为了整个事件最大的争议点。

男子全程办理贷款时,从未有人告知需要缴纳担保费,他自己也没有主动申请任何担保服务,更不清楚这笔费用对应的服务内容。

事发后,男子满心疑惑,接连提出质疑,想要弄清楚这笔高额担保费的具体用途、担保主体以及收费依据。

在男子的认知里,担保费的收取理应对应具体的担保服务,要么是第三方机构为这笔贷款提供风险担保,要么是承担相应的违约赔付责任。

但自始至终,没有任何机构和个人为他的这笔贷款提供过担保服务,他完全不清楚这笔钱到底花在了哪里,为何要由自己承担。

如果提前知晓有这笔高额隐形收费,他绝对不会办理该笔贷款。

为了讨要说法、厘清费用问题,男子主动联系了办理贷款的线上平台以及合作放款银行,希望双方能够给出合理解释,退还不合理的担保费。

可让他无奈的是,平台和银行纷纷推诿扯皮,开启了踢皮球模式。

平台表示收费及合同条款均由银行制定,自身仅提供撮合服务,不负责解释和处理费用争议;而银行则表示相关附加服务及收费由合作平台对接落实,与银行无关。

双方各执一词,都不愿承担责任,没有任何一方愿意正面回应担保费的收费依据、服务明细,更没有给出解决方案,最终导致男子的维权诉求陷入僵局,只能独自承担这笔莫名的高额费用。

纵观整件事,最核心的问题并非贷款利息高低,而是信息不透明的隐形捆绑收费。

很多线上助贷平台与银行合作开展业务时,普遍存在类似套路,利用普通借款人不细看电子合同、不了解金融收费规则的短板,将各类服务费、担保费、手续费捆绑进贷款账单。

从合规角度来看,金融机构及助贷平台开展贷款业务,必须提前、明确、全面地向借款人公示所有收费项目、收费标准及服务内容,不得隐瞒、捆绑或变相收费。

未提前告知、未取得借款人明确同意的隐形收费,本身就不符合金融服务的透明化原则。

尤其是担保费,必须对应真实有效的担保服务,无服务、无告知的强制收费,本质上就是不合理的变相增息手段。

除此之外,根据相关金融规定,民间借贷及各类贷款的综合成本包含利息、服务费、担保费等所有附加费用,综合年化利率不得超过法定保护上限,超出部分不受法律保护。

该男子这笔贷款本金仅4.15万,各类杂费超2万,综合借贷成本已经严重超标,明显属于典型的高息捆绑收费乱象。

这件事也暴露了当下线上小额贷款行业的普遍乱象:很多贷款产品打着低息、便捷的噱头吸引借款人,却在电子合同的隐蔽条款中暗藏各类隐形收费。

普通民众缺乏专业金融知识,线上签约时大多一键勾选、快速确认,很难发现隐藏的霸王条款,等到放款后核对账单,才发现自己背负了远超预期的还款压力。

信息来源:山西经济日报