今天咱们好好唠唠长鑫科技这只超级大肉签。7月9日凌晨,长鑫科技正式甩出了科创板上市招股意向书和发行安排公告。证券代码688825,网上申购代码787825,7月16日正式开打。

295亿的拟募资规模,什么概念?2026年A股最大IPO,科创板历史上第二大,仅次于当年中芯国际的532亿。这不是一只普通的新股,这是一头大象要进场了。

先把时间线捋清楚

7月13日(T-3日),机构初步询价,划定价位区间。7月15日(T-1日),网上路演,正式公布发行价和完整发行公告。7月16日(T日),网上网下同步开打,申购时间上午9点半到11点半,下午1点到3点。7月20日(T+2日),公布中签结果,当天收盘前必须缴款,钱不到位就算弃购。

至于上市交易日,目前机构统一预测是7月25日,但这块儿交易所还没正式盖章,存在变动的可能。

发行规模有多大?数据说话

招股书实锤的数据是这样的:初始公开发行66.88亿股,占发行后总股本的10%。保荐机构中金公司手里还捏着15%的超额配售选择权,也就是“绿鞋机制”,要是全额行使,总发行量能干到76.91亿股。

股份怎么分?50%进了战略配售,也就是33.44亿股。国家大基金、地方国资平台、产业链核心企业拿走,锁定期12个月起步。剩下的50%里头,80%给网下机构,只有20%留给咱们网上散户。

网上初始发行6.688亿股。你对比一下就知道了——普通科创板小盘新股网上发行量也就0.3到0.8亿股。长鑫这数字是普通IPO的十几倍。机构中性测算中签率在0.3%到0.7%之间,是普通新股的10倍以上。

295亿巨资花在哪儿?

全部砸在DRAM主业上——存储器晶圆产线升级、DDR5技术迭代、HBM高端存储前瞻研发。说白了就是补国内高端存储自主可控的短板。这不是炒概念,这是实打实的产业升级。

散户想上车,两个条件缺一不可

第一,科创板权限必须开通。四项硬杠杠:证券账户首笔交易满2年;开通前20个交易日日均证券资产不低于50万(融资融券借来的不算);风险测评C4及以上;通过科创板知识测试。没开通的,申购委托直接废掉。

第二,沪市市值要达标。只算沪市非限售A股,深市的、基金的、可转债的统统不算。前20个交易日日均市值不低于1万才有资格。每5000块市值对应500股(1签)。这次顶格申购要1672万沪市市值,绝大多数散户根本摸不到满额的门槛。

7月20日缴款截止,中了不交钱,12个月内累计3次弃购,接下来6个月所有新股都不让你打了。同一张身份证多个账户申购,只认第一笔。

对市场的影响,分两个阶段看

现在是存量资金博弈的市场,没有持续性的增量资金进来。这次天量IPO对流动性的冲击是实打实的。

申购阶段,295亿募资加上全网申购需求,机构测算冻结资金奔着2000亿去了。大量活跃资金会卖掉持仓去凑钱打新,存储、芯片、AI硬件、科创50成分股会面临集中抛压。但别太慌——50%的股份锁在战略配售里,长期产业资金不参与二级市场短期交易,这波冲击大概一周左右,不会引发系统性大跌。

上市首日,长鑫是A股唯一DRAM原厂,稀缺性拉满,叠加存储周期上行、业绩爆炸,短线博弈意愿极强。机构中性预判,上市当天200到400亿短线资金会从其他科创板标的撤出来,扑向长鑫赌首日溢价。手里捏着科创小票、半导体小盘股的,得提前想好仓位怎么调。

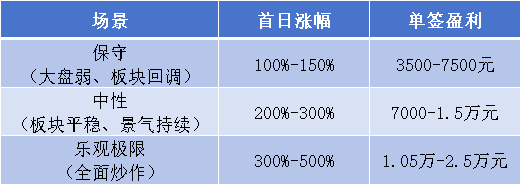

中一签到底能赚多少?别被网传忽悠了

先说发行价。静态算:295亿除以66.88亿股,理论底价4.41元/股。机构主流预测落在7到10元区间。7月15日官方才公布最终价,现在都是猜。

1签500股:

7元发行价→缴3500块

10元发行价→缴5000块

网传“首日涨300%到500%,一签赚1.05万到2.5万”,这是极限乐观情景,得拆开看:

长鑫是千亿流通盘的巨无霸,不是小盘次新股。500%的涨幅在历史上只有极小盘新股出现过,拿这个当确定性收益来算账,会吃大亏的。

再说几个坑,得注意

发行价有变数。7月13日询价要是机构抱团把估值推太高,发行市盈率透支了行业景气度,再叠加大盘走弱,上市首日破发不是不可能。新股从来没有“稳赚不赔”这回事。

短期虹吸是明确的。申购和上市前后,半导体、科创板波动会放大。别为了凑钱打新去盲目加仓半导体小票,到时候持仓回撤把打新赚的利润全吞了。

7月25日上市是市场预测,不是官方公告。存在延期可能,盯紧交易所通知。

更深层次的思考

聊完干货,说点我自己的想法。

第一,长鑫这次IPO,本质上是一场国家战略资产的证券化。你看股东结构——合肥国资合计持股超35%,大基金二期8.73%,安徽省投7.91%。前五大股东加起来超过58%。这不是普通的民营企业上市,这是把DRAM这个卡脖子环节的核心资产,用资本市场的力量进一步做大。董事长朱一明承诺上市后十年内不减持,还拿出7.68亿股做员工激励。十年不减持,这在A股历史上都罕见。信号很明确——这不是来套现的,是来干事的。

第二,业绩爆发式增长背后,周期性风险不能视而不见。2026年一季度营收508亿,净利润330亿;上半年预计净利500到570亿,同比暴增22倍到25倍。数字确实漂亮。但DRAM行业价格波动极其剧烈。一季度的高利润建立在过去一年多价格大涨的基础上。供需关系一旦逆转,盈利的剧烈波动几乎是可以预见的。长鑫从2023年亏167亿、2024年亏78亿,到2025年赚53亿,再到2026年一季度赚330亿。这过山车坐得,心脏不好都扛不住。好日子能持续多久,取决于全球DRAM供需格局,不是长鑫自己能完全掌控的。

第三,中签率高了,但溢价空间被体量压住了。网上发行6.688亿股,中签率确实比普通新股高不少。但别忘了,流通盘大了,资金承接的压力也大了。长进光子那种单签赚30万的神话,在长鑫身上不可能复制——一个上市前市值不到40亿,一个发行市值就奔着3000亿去了。大象不可能像兔子一样蹦跶,这是最基本的市场规律。中签是福气,但期望值要摆正。

第四,真正的长期机会可能不在打新本身,而在产业链传导。295亿募资砸进去扩产,资本开支会沿着产业链逐级传导——设备最先受益,刻蚀、薄膜沉积这些环节订单随项目招标提前落地;零部件接力,腔体、真空、射频等需求跟上;材料后发,产线跑起来之后硅片、光刻胶、特气持续放量。这个传导链条很清晰。打新中了是运气,没中也不用太沮丧,盯着产业链上真正受益的环节,可能比押注一只新股的短期波动更踏实。

最后总结一句

符合条件的朋友,正常参与申购没问题,利用高中签率博个短期溢价。但别听风就是雨,别把“稳赚2万+”当真。手里有科创仓位的,提前想好怎么应对流动性冲击。理性看待,控制仓位,别Allin。

评论列表