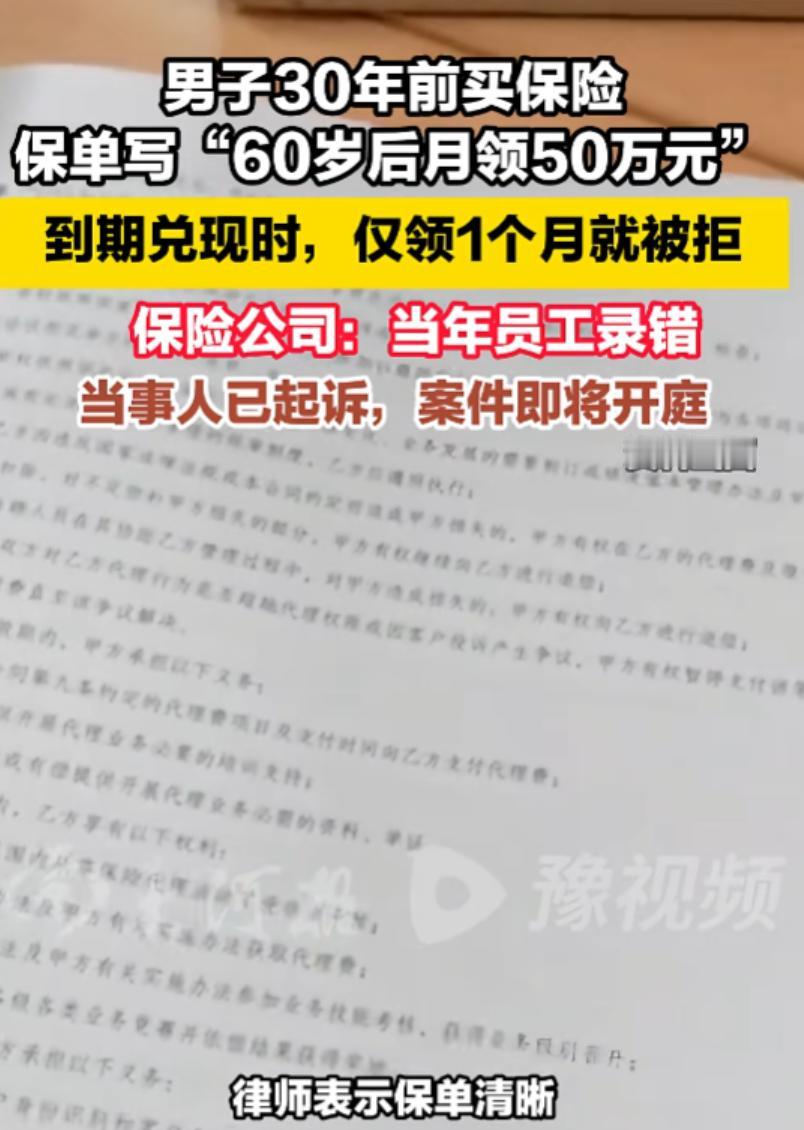

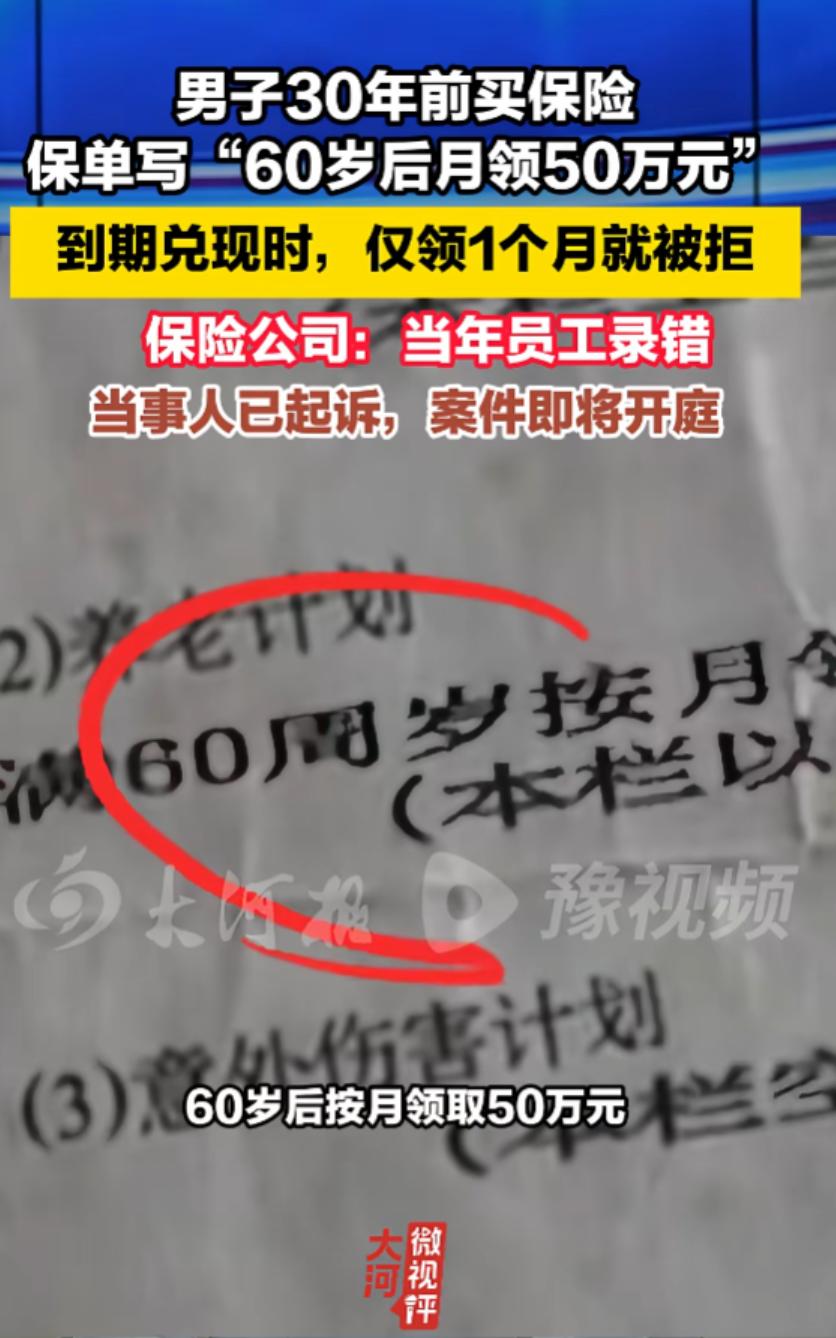

“玩不起别玩!”7月4日报道,广东,一老人年轻时,花4000多买了养老保险,保单上说60岁后月领50万,可在坚持缴费30年,到期兑现时,老人领了1个月就被拒付,对此,保险公司说当年的员工录错了,但老人不接受,将对方告上了法庭!

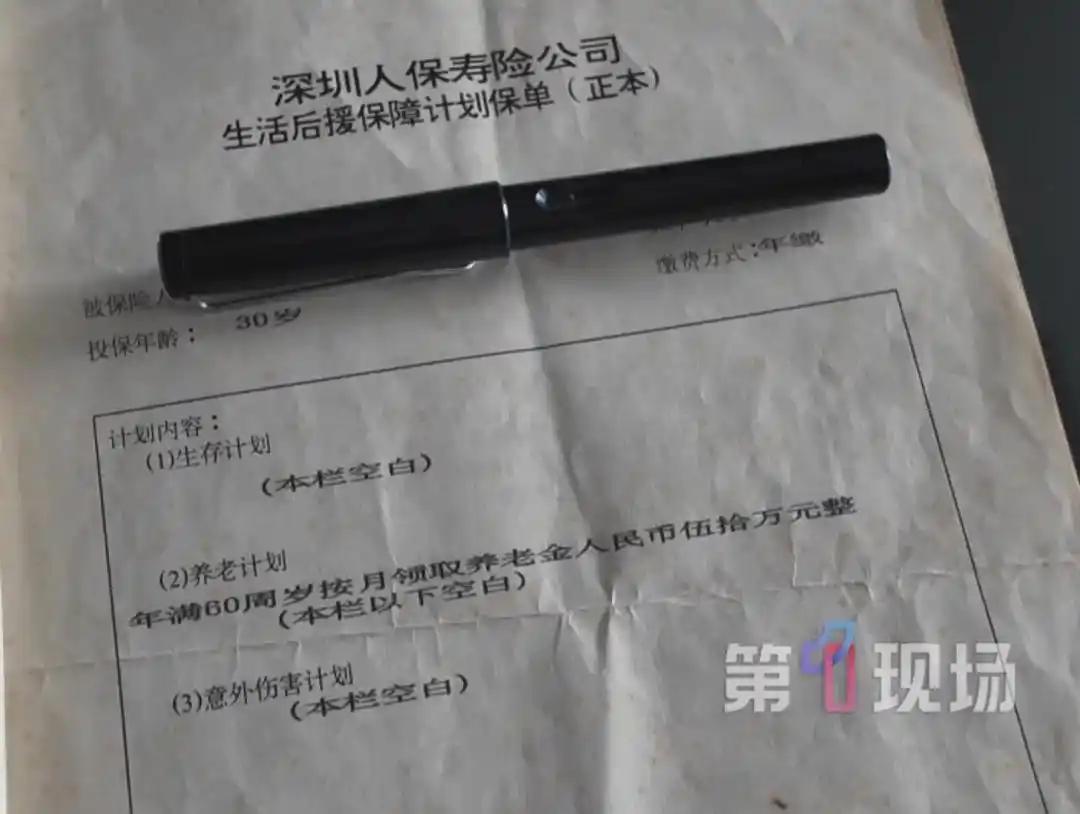

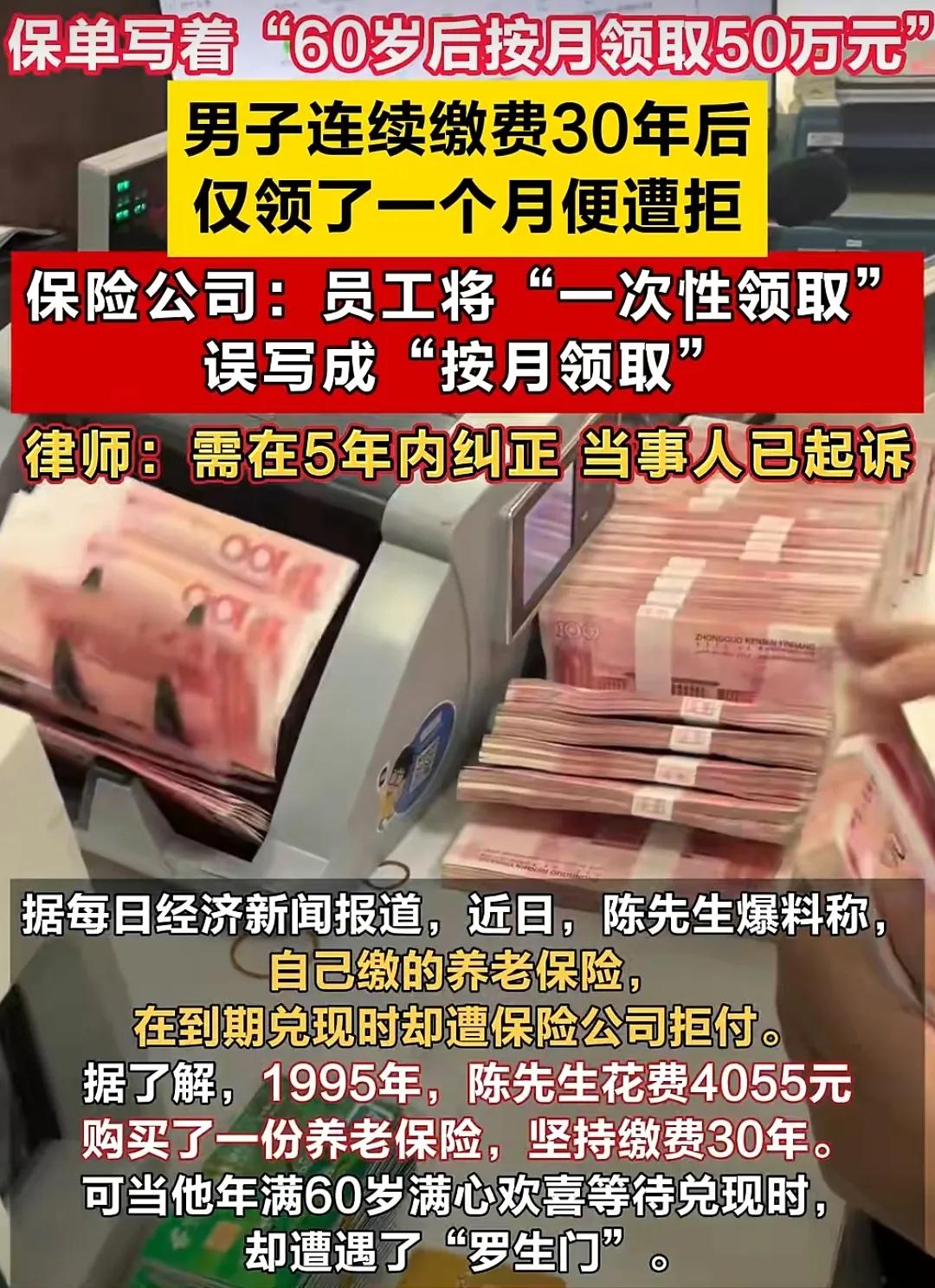

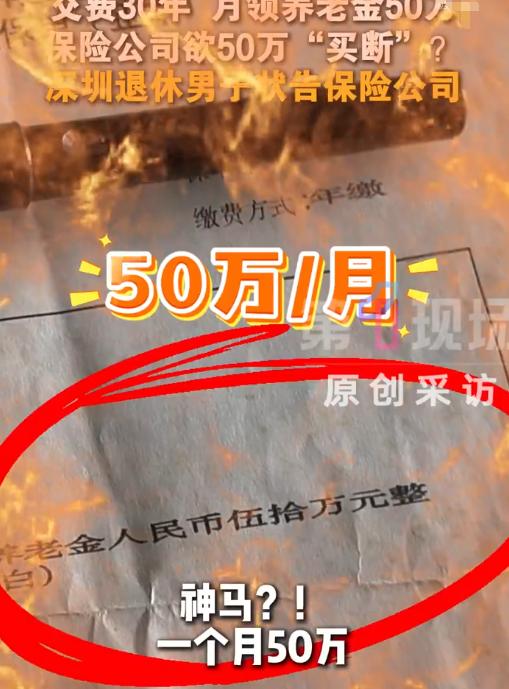

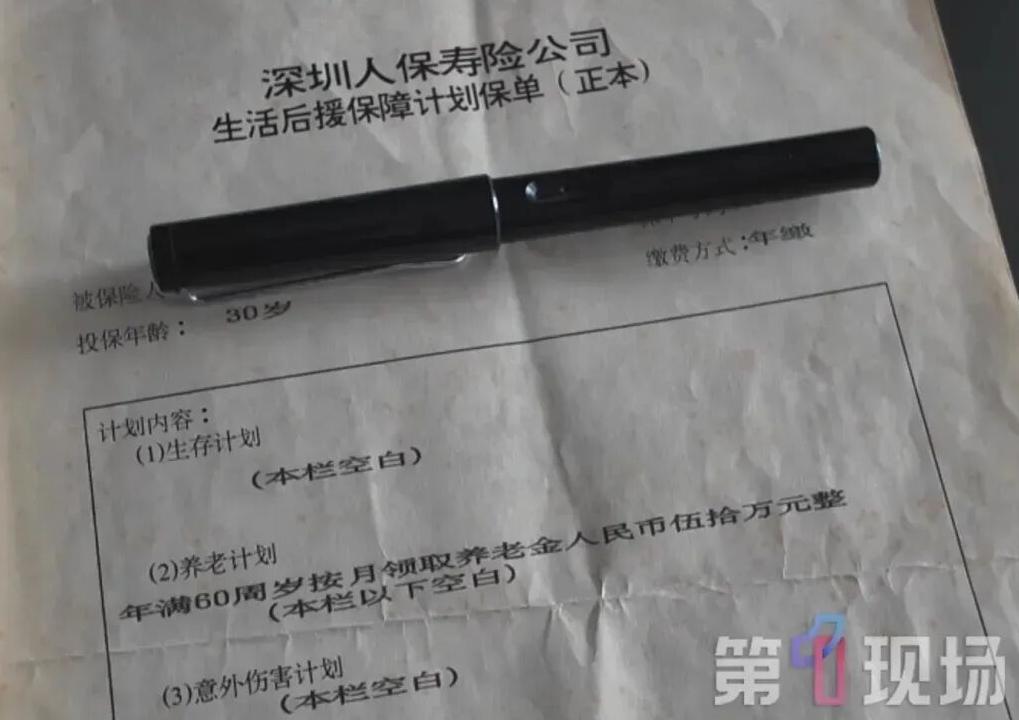

1995年,陈先生为自己投保了一份商业养老保险,保单上明确约定,他每年缴纳保费4055元,连续缴费30年,待年满60周岁之后,每个月都可以领取50万元养老金。

这份盖着保险公司正式公章的纸质保单,陈先生小心翼翼保存了三十年,期间从未中断过缴费,完完整整履行了自己的全部合同义务。

好不容易熬到满60岁,陈先生按流程办好领取手续,顺利拿到了第一个月的50万元。可没等他踏实多久,第二个月的养老金迟迟没有到账,主动询问后才得知,保险公司不打算再继续支付这笔钱了。

保险公司给出的解释是,当年经办业务的员工录入信息出现失误,原本的规则是一次性领取50万元,结果被误写成了按月领取50万元。

由于当年的经办员工早已离职,公司无法核实当时的沟通细节,因此只认可已经发放的这一个月的费用,后续的领取要求不予承认。

这个说法陈先生完全无法接受。他当初下定决心投保这份保险,看重的就是退休后每月都有稳定的现金流,能踏踏实实支撑养老生活。

要是早知道是一次性领取50万元,他当年根本就不会选择这份产品。整整三十年的坚持缴费,到头来被一句轻飘飘的“录错了”全盘推翻,换做是谁都难以接受。目前陈先生已经将保险公司起诉至法院,案件定于7月13日正式开庭审理。

这件事的核心争议,本质上就是保险公司能不能用内部员工操作失误的理由,单方面推翻盖有公章的正式保单。

对普通老百姓来说,买保险最信服的就是白纸黑字加官方公章,普通人没有权限也没有义务去核对保险公司的内部系统数据、员工操作流程。

从法律层面讲,加盖保险公司公章的纸质保单,是具备法律效力的正式合同凭证,只要投保人按约定足额缴纳了保费,保险公司就必须严格按照保单载明的内容履行给付义务。

保单上的每一项约定,对外都代表着保险公司的正式承诺,不能因为内部管理、员工操作出了问题,就把损失转嫁给守约的投保人。

退一步讲,即便真的是当年的员工录入出错,这个责任也应当由保险公司自行承担。当年办理业务的员工是保险公司的正式工作人员,其承接投保业务属于代表公司的职务行为,而非个人私下交易。

员工出现工作失误,根源在于保险公司内部审核把关不严、管理流程存在漏洞,相应的后果理应由公司自行承担,和投保人没有任何关联。

至于员工离职无法核实细节,更是保险公司自身的人事管理问题,不能以此作为拒绝履行合同的借口。保险公司事后完全可以向离职员工追责追偿,但不能先损害投保人的合法权益。

更关键的一点是,就算保单内容真的存在出入,保险公司也早已过了能够变更或撤销合同的法定期限。法律上确实允许基于重大误解调整合同内容,但这项权利有明确的时间限制,其中最长的保护期限为五年,自合同成立之日起计算。

这份保单早在1995年就已签订生效,也就是说最晚到2000年,保险公司就应当发现问题并提出更正。

这三十年间,保险公司年年按时收取保费,从未对保单内容提出过异议,等到需要履行给付责任时,才拿三十年前的失误说事,于法于理都站不住脚。

法律不会保护怠于行使权利的主体,自身疏忽了三十年,超过法定期限再想反悔,没有任何法律依据。

除此之外,保险合同本身就是保险公司单方面制定的格式合同,所有的条款规则、领取方式、金额标准都由保险公司提前拟定,投保人只能选择投保或不投保,没有修改合同内容的余地。

法律明确规定,格式条款出现两种以上合理解释时,应当作出不利于提供格式条款一方的解释,也就是倾向于保护投保人的权益。

更何况这份保单上的领取约定写得清晰明确,不存在任何模糊歧义的地方,保险公司更没有单方面变更约定的立场。

可能有人会觉得,每年交四千多保费,交三十年就能每月领五十万,听起来收益过高不符合常理。但保险产品的定价、费率计算本就是保险公司的专业范畴,当年的市场利率、产品设计逻辑都由保险公司自主敲定,普通投保人不懂精算,也没有义务去替保险公司考量盈亏。

更何况保险公司已经实际发放了第一个月的养老金,等于用实际行动认可了这份保单的领取标准,次月就单方面反悔,本身就自相矛盾,难以服众。

这件事本质是对契约精神的考验,信守合同是商业往来的基本准则。保险公司不能收保费时严守合同约定,到了赔付阶段却拿内部失误当违约借口。投保人投入三十年时间与积蓄规划养老的信任,不该被一句“录错了”轻易消解。

结合现有证据与法律规定,陈先生的诉求依据充分,大概率会得到法院支持。这也提醒投保人,务必妥善保管加盖公章的纸质保单,遭遇违约时可通过法律途径主张合法权益。