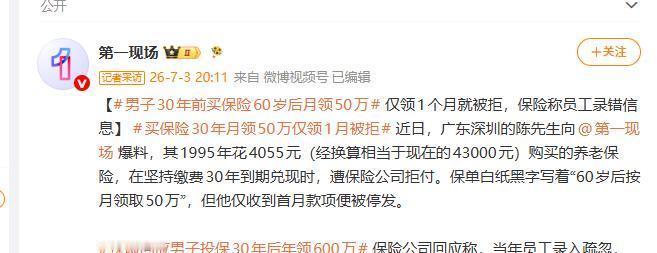

“保险公司玩不起?”7月3日报道,深圳男子陈先生穷尽三十年勤恳履约,严守保险合同约定,终于在60岁领到首笔50万养老保险金。正当他以为后半生稳稳当当,保险公司却突然宣称“当年录错了,应一次性给付”。更令人费解的是,同款保单、同期投保,家人顺利全额兑付,唯独他的保单被认定录入出错。律师指出,保单条款清晰无歧义,且保险公司早已错过合同纠正期限。一纸留存三十年的合规保单,成为一场争议官司的核心凭证,案件即将于7月13日公开开庭审理。

在保险消费场景中,纸质盖章保单是约束双方权责的唯一法定凭证,具备绝对法律效力。

1995年,国内商业养老保险尚未普及,保障体系更多依赖个人提前规划储备。

彼时三十岁的陈先生,长期在深圳宝安建筑工地务工,依靠重体力劳动维持生计。

建筑行业务工稳定性差,常年风吹日晒,年龄越大,就业谋生的压力越发突出。

为规避老年无收入的生活风险,陈先生压缩日常开支,积攒资金配置养老保障。

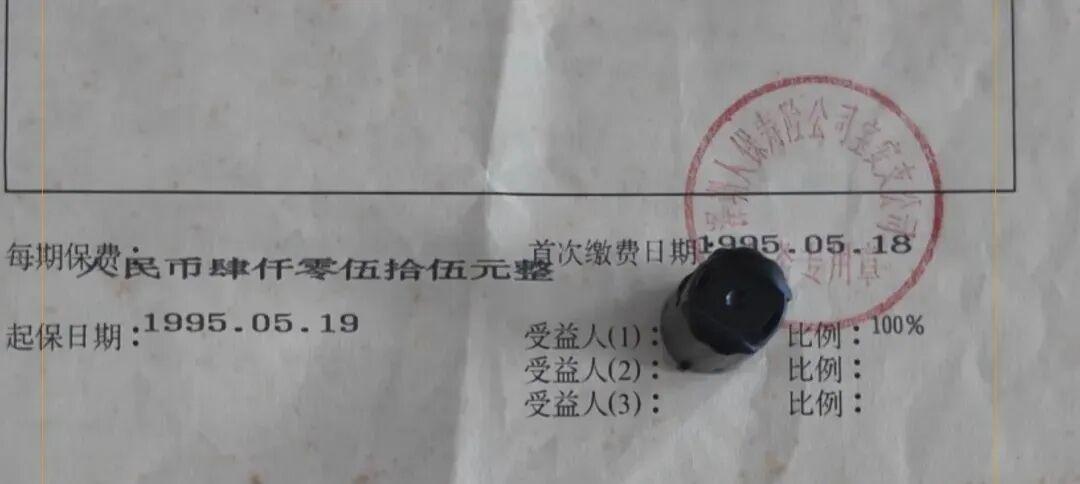

当年普通务工者月收入仅有数百元,每年四千余元的保费,是一笔大额生活开支。

他坚持节俭度日,舍弃多余消费,逐年足额缴纳保费,从未拖欠、从未中断。

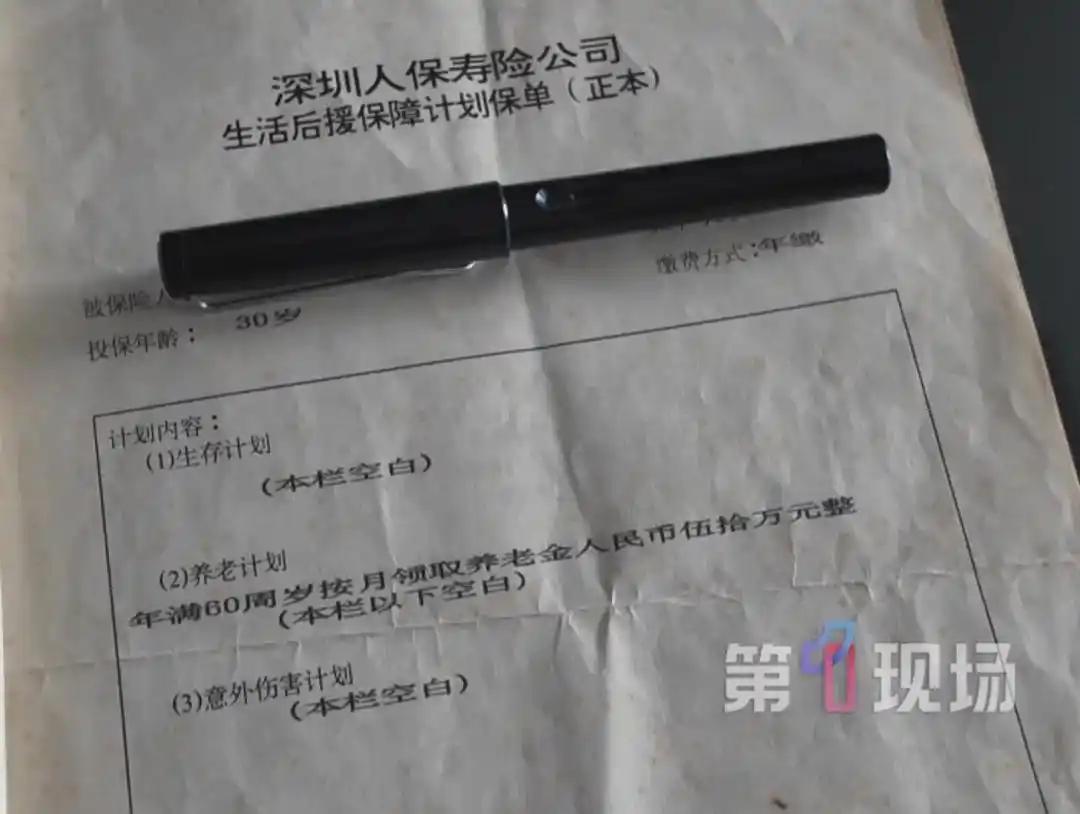

这款生活后援保障计划保单,条款排版规整、签章齐全,核心权益标注清晰无歧义。

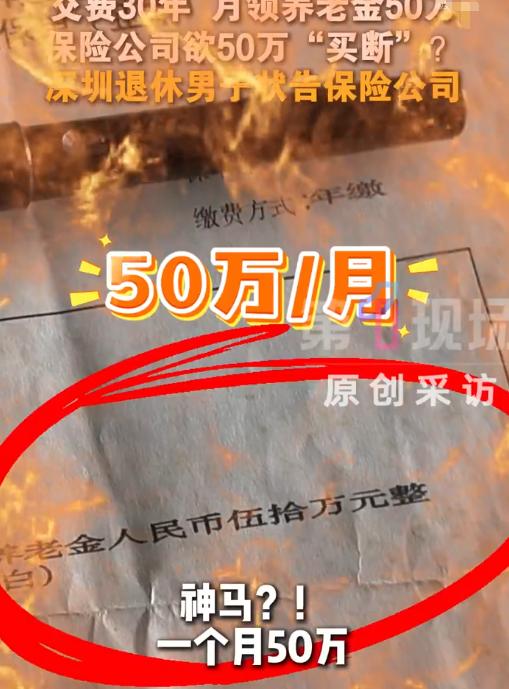

合约白纸黑字明确约定,投保人年满六十周岁,可按月申领五十万元养老保障金。

整整三十年时间里,保险公司持续收取保费,全程登记备案,未提出任何条款异议。

行业系统迭代、人员更替,均未影响保单效力,双方履约状态长期保持稳定。

2026年,陈先生顺利缴清最后一期保费,达到合约约定的全额申领年龄条件。

按照正规申领流程提交资料后,他成功收到第一笔五十万元养老兑付资金。

正当权益落地、养老保障初步兑现时,次月的兑付资金突然无故中断发放。

保险公司事后核查给出答复,声称九十年代人工录入系统不完善,存在条款录入错误。

机构认定原始合约为一次性兑付五十万元,按月领取的条款属于工作人员操作疏漏。

由于当年经办人员早已离职,无任何原始记录佐证,公司单方面更改兑付方案。

同一时间段、同一险种、同一投保流程,陈先生妻子的同款保单全程正常履约兑付。

差异化的处置方式,让保险公司的录入失误说辞,缺乏基本的合理性与说服力。

事件出现争议后,双方第一时间开展自主协商,始终未能达成统一处置方案。

银保监部门介入居中调解,结合保单规则与行业规范协调处置,依旧未能化解分歧。

保险公司始终坚持单方判定结果,拒绝按照书面合同约定,持续履行按月兑付义务。

1995年生效的保单,法定纠错窗口期早已届满,机构无权事后更改合约内容。

结合多地同类司法判例,法院普遍不支持企业超期主张合同瑕疵、规避履约责任。

企业三十年默认合同效力、收取保费获利,兑付阶段反悔,属于典型的单方违约。

调解彻底失效后,陈先生正式向深圳宝安区人民法院递交诉状,完成全部立案流程。

案件已完成庭前全部筹备工作,定于2026年7月13日公开开庭审理裁决。

这起跨越三十年的纠纷,看似是兑付方式的争议,实则是行业契约底线的考验。

保险行业的核心公信力,建立在尊重合同、恪守承诺、全程履约的基础之上。

企业不能长期享受保费收益,在权益兑现时以内部失误为由损害消费者权益。

坚守契约底线、敬畏书面合同,是所有金融企业必须恪守的经营基本准则。

普通务工者的每一笔保费,都是常年辛苦劳作、省吃俭用攒下的血汗收入。

三十年持续履约的坚守,承载着普通人对晚年安稳生活的全部期待与信赖。

随意推翻合法生效的保单,不仅损害个人权益,更会重创大众对行业的信任。

目前,他全程配合司法流程,依规完成所有庭前举证材料,静待法院的公正判决。

年过六旬的他,始终保持理性维权的态度,坚持通过合法途径维护自身养老权益。

此次案件的审理结果,也将成为规范保险行业履约行为、守护契约精神的重要参照。

信源:第一现场