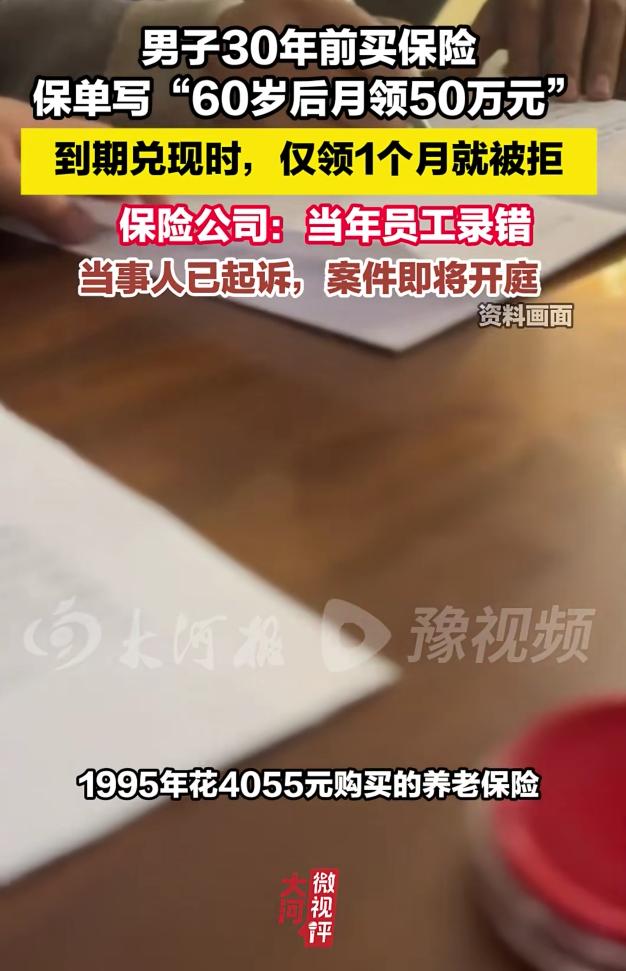

玩不起就别玩!7月4日报道,广东深圳,一男子早年买了份养老保险,老老实实缴了整整30年。按照规定,60岁后他每个月可以领50万,结果才第二个月,保险公司就直接断供了。为此,男子找公司要说法,可对方的给出的理由却让他实在难以接受,目前男子已经起诉。[太阳]

陈先生今年60岁,深圳宝安人。

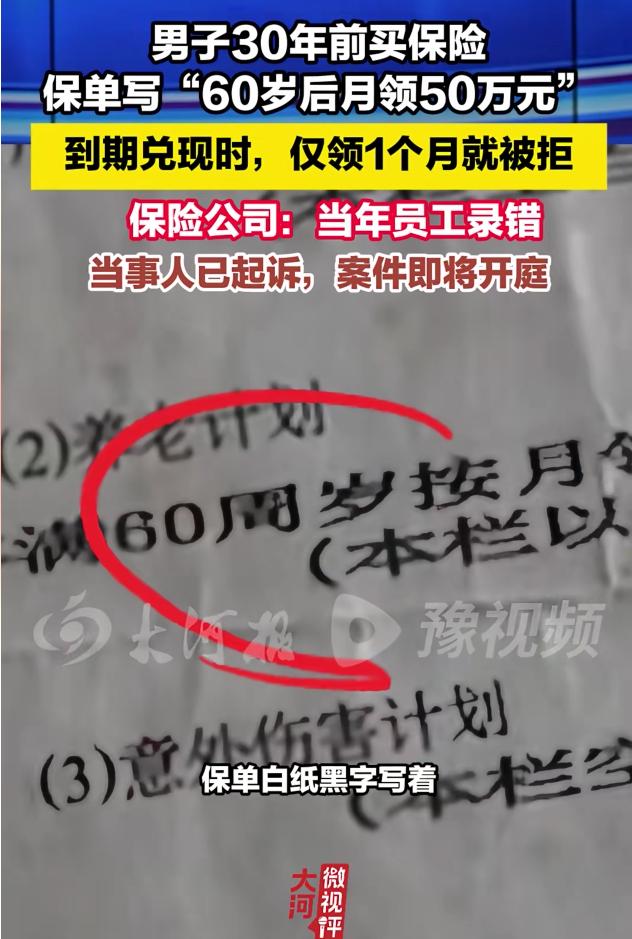

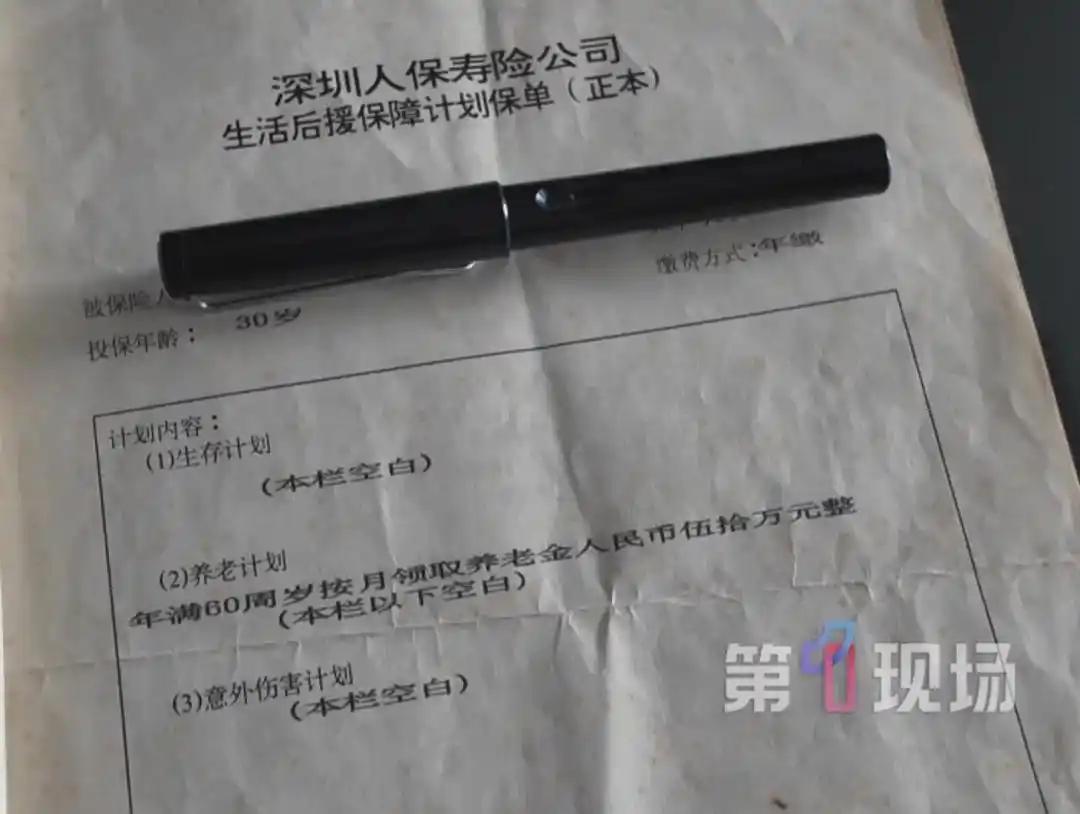

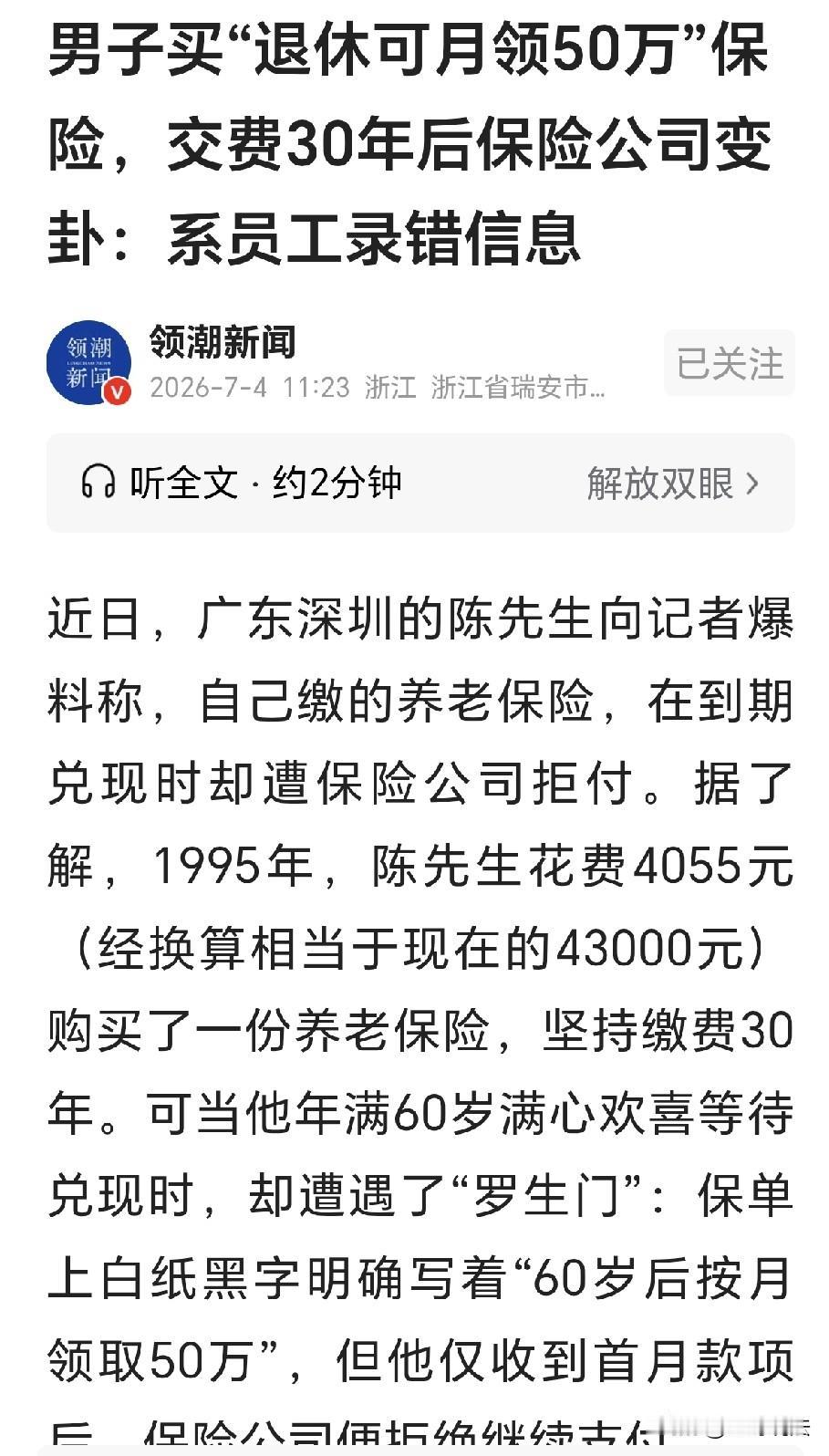

1995年,他在深圳人寿宝安支公司买下一份养老保险,合同养老计划栏写明60周岁后按月领取养老金人民币50万元,这份保单他保留了整整三十年。

过去三十年里,他按年缴纳4055元保费,从未中断。

而同一时期,身边不少亲友因保险期限太长陆续选择退保,可他坚持交完了最后一笔。

去年,他按照规定提交领取申请,保险公司审核后向账户支付了首月50万元。

可次月,账户没有再收到新的款项。

他随后联系保险公司,得到的回复是,当年经办人员录入信息时出现失误,合同本应为"一次性领取50万元",被误录成"按月领取"。

保险公司表示首月款项不再追回,但此后不会按月支付。

值得一提的是,陈先生同期为妻子购买的同类保单,注明的是一次性领取30万元,与他本人合同的按月条款并不相同,这份保单也被他作为对照材料一并提交给法院。

目前案件已进入司法程序,深圳市宝安区人民法院定于7月13日开庭审理。

据其代理律师介绍,依据《民法典》关于重大误解撤销权除斥期间的规定,若案涉保单确属录入重大误解,保险公司作为权利人,应当在知道、应当知道误解事由起五年内行使撤销权,期限届满撤销权直接消灭,不适用诉讼时效中断规则。

这份保单1995年生效,保险公司若认定当年录入有误,理论上应在较早阶段发现并处理,而不是在缴费三十年、首月已支付之后才提出。

另外,保险合同条款通常由保险公司单方拟定,按照相关法律原则,条款存在歧义时,一般会作出不利于拟定方的解释,这也是陈先生一方主张的重要依据之一。

也有观点认为,如果确系当年录入或核算出现失误,赔付金额与产品设计严重不符,保险公司要求纠正也有其现实考量。

有网友说:“这个官司打不赢的,保险公司有确凿的证据表明确实是录错了,只要拿出其他人相同的保险方案就可以了。”

但也就像有人说的:“一年交 4055,10 年交 40550,30 年交 121650 元。一次性领 50 万已经不少了!!”

一份三十年前的保单,牵出的其实是长期合同履行中权利与信任的边界问题,关于这件事最后的走向,你怎么看?