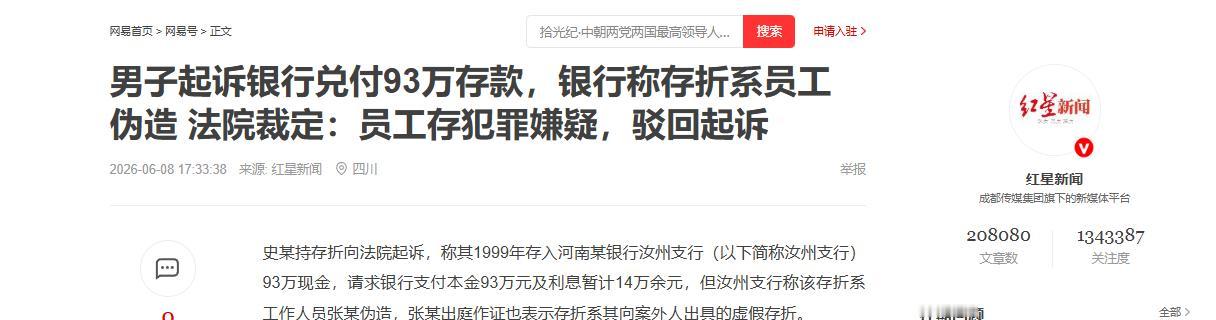

钱不翼而飞!河南汝州,一位男子捧着1999年银行存折取93万元遭遇拒绝,银行一口咬定存款不存在,法庭对簿公堂,判决结局令人意外。

一张老旧存折,揭开了中国民间金融信任链条最深处的信任危机。事情发生在河南汝州。故事的主角史先生,一名普普通通的储户,却因保管二十多年的银行存折,意外卷进了一场错综复杂的闹剧。他去银行取钱,结果银行说存款是假的。从柜台协商到法庭诉讼,全国网友都在看热闹:“这钱到底是存了还是没存?银行能翻脸不认人,存折还有啥用?”

你以为只要保管好存折,钱就是自己的?在现实生活里,有时候真敢信凭证,被一句“查无此人”瞬间打回原形。这年头,不怕被骗钱,就怕信错了流程。存与不存,看运气也看命数!

这事的始发点不是2026年、不是去年,而是1999年。那年史先生人生得意,一口气往银行分四次存进了93万,全部现金办理,柜台小姐一字一句在纸质存折上登记,每行明细盖章,手续看上去完美无缺。

史先生像许多中国老一辈人一样,对银行有着朴素的信赖。存单和房本、毕业证一起,珍藏二十多年,不敢有一天疏忽。

咱爸妈那一代,啥东西都讲究凭证、留章、盖印,只要纸还在,心就安。可现实往往比小说更离谱,谁能想到一堆章、行长签字,居然也能变成废纸一张?都说老人防骗,结果坑还是在体制缝隙里。

2020年,史先生家里需要动用一大笔资金,他带着珍藏了半辈子的存折,满怀信心找到办理网点。银行工作人员接过存折,按理说该是核对身份、输入金额、拆封拿钱。未曾料到,老旧存折信息在电脑系统里居然“查无此户”。调阅台账、比对旧档,甚至翻旧账本,全都没找到93万元的痕迹。

现场气氛一度陷入尴尬。柜员只能请主管、又上报分行、又拉来了更高级别的审查小组。印章是对的,笔迹没问题,时间、地点都能对得上,但就是没人认这笔钱。银行这一走程序,史先生的心理落差可想而知。

谁能想到,取钱比存钱还难?存折明明合法,银行流程明明一堆,结果轮到自己维权,都是流程和权限在踢皮球。现代社会最大的不安全感,就是凡事都得自己撑着。

银行查到最后,调查组锁定了一个“关键人物”,当年经办柜员张某。原来,这个人当年私自盖章办业务,手工制作了假存折,但钱却并没有真的入账银行系统里,一切都是台面下的“操作”。存折虽然是真的,钱却并未进银行流水。

银行马上给出答复:“这钱根本不存在,我们不负责”,还要上庭让当年员工出面证实造假。史先生懵了:二十年省吃俭用的积蓄,到头来一句造假就全打水漂?

这波反转够狠,按说银行印章天下第一管用,没想到会躲进小楼成一统,柜员一个小动作,百姓几十年心血全泡汤。谁还敢信金字招牌?凡走过必留痕,但痕不是金!

气不过,史先生一纸诉状把案子送上法庭。他理直气壮递出诉求:存折上白纸黑字,银行公章清晰,凭什么不还钱还不付利息?

法庭花了数月调查,银行方面搬出柜员、证人、历年账户流水,步步为营否定存款真实性。柜员当庭承认:这一切是自己违规操作瞒天过海,为了业绩或好处私自操作了假账。这下子,史先生的希望基本破灭。

最终,法院两审都做出判决:银行可以免责,钱没入账、没汇进银行系统,一切都是纸上谈兵。史先生败诉,追讨无门,案件进入刑事侦查。

法庭这判决,震碎了多少“有章管一切”的美梦?存折不认,维权难度直接拉满。这不是电视剧情节,而是许多现实里最无助的真实桥段。

这事搁谁身上都窝心。储户信银行就是信国字招牌、流程规则。可出问题时,所谓的流程制度居然成了风中残烛。真希望不再上演“老百姓斗银行”的无力剧。

我一直觉得,这类存折事件不是个案,而是社会诚信体系、金融数字化和老百姓传统观念剧烈碰撞的缩影。老一辈相信手里有“证”,钱就稳妥,然而现代金融越来越依赖数字系统,存折变成象征意义多于实际凭证。

银行确实应该对储户负责,不该把风险随便甩给用户,但另一方面,办事员工的道德底线和风控管理又永远跟不上科技进步。有的人说“活该信错人”,但其实受苦最多的都是老百姓。如果没有铁打的制度和问责,谁都可能下一刻走进史先生这样的困局。

信任危机一旦形成,系统里再多条款也难修复。我们要的不仅是流程和技术,更是面对老百姓问题时的公正和良心。

事发之后,涉事银行第一时间自查漏洞,加强了风控和员工管理、存折印章和档案归档,试图为未来“堵漏洞”。但对史先生来说,二十多年心血早已化为乌有。

而所有关心的网友,都在问:“凭证难,维权难,银行还能信几分?”目前,案子转入刑事侦查,问题柜员要追责,但储户的权益谁来保护,社会信任该如何重建?

再先进的系统也抵不过一个人心的小动作,最严密的制度也未必能防住一丝缝隙。社会越进步,越需要契约精神、监管责任和人情味的三重保险。

如果你是史先生,拿到银行盖章的存折发现钱没了,你会怎么办?