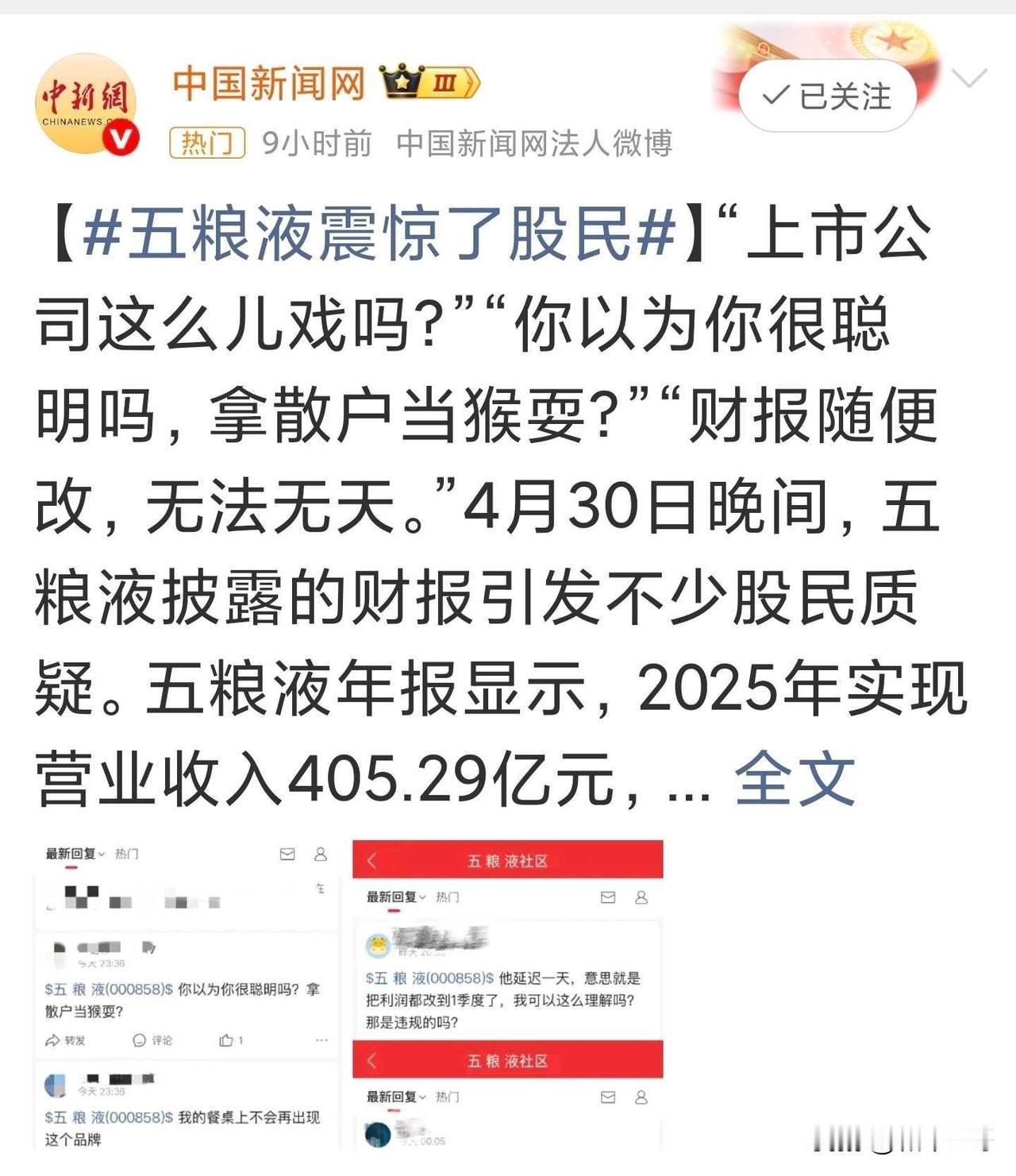

浅谈一下这次五粮液的目的与影响(文有点长,不喜略过):

五粮液的目标:一次既要又要的“数据定向手术”

通过这次操作,五粮液至少要实现三个关键目标:一是在法律合规层面完成与前任管理层的彻底切割;二是在财务层面,一次性压低业绩基数,为新领导铺出一条华丽的增长曲线;三是在业务层面强行出清渠道库存的历史泡沫,让报表变得更“干净”。这三个目标相互交织,共同指向了一个方向:对历史数据进行彻底的“格式化”。

先看数据都改了啥?差别之大,一目了然

五粮液此次追溯调整的范围和幅度极为罕见,具体差异如下:

2025年Q1营收 369.4亿元 变170.9亿元 ↓198.5亿元 (-53.7%)

2025年Q1归母净利润 148.6亿元 变44.2亿元 ↓104.4亿元 (-70.3%)

2025年前三季度营收 609.5亿元 变306.4亿元 ↓303.1亿元 (-49.7%)

2025年前三季度归母净利润 215.1亿元变 64.8亿元 ↓150.3亿元 (-69.9%)

2025年全年营收 约891.8亿元 变405.3亿元 同比-54.6%

2025年全年归母净利润 约318.5亿元变 89.5亿元 同比-71.9%

在将2025年数据“格式化”到地板后,得益于这个极低的起点,2026年一季度业绩焕然一新:营收228.4亿元(同比+33.7%),净利润80.6亿元(同比+82.6%),单季利润几乎追平了被“改造”后的2025年全年水平。

管理层真空与新老交替:为什么非得追溯?

2月28日,时任董事长曾从钦因涉嫌严重违纪违法被立案调查并留置,这直接导致公司陷入长达两个月的权力真空期,无人能为年报签署负最终责任。最终,代行董事长职责的副董事长、总经理华涛于4月30日接任,成为公司新任法定代表人。新班子必须在一个月内输出一份让监管放行的年度报告,这给了他们极强的动机来对前任留下的财务数据进行全面“清洗”。

在会计准则中,如果企业改变某项会计处理方法,属于“会计政策变更”,一般采用“未来适用法”,即只调整未来数据,不动历史账目。而五粮液选择的路径是“前期会计差错更正”,这意味着需要推翻并“纠正”已披露的历史数据,这恰恰暴露了一个核心问题:公司不敢更改收入确认规则,不是因为它作为会计政策不成立,而是在新班子看来,前任的账从根上就不干净,不做历史回溯式“格式化”,他们无法在2026年轻装上阵。

货都压在渠道里:账面光鲜的“皇帝新衣”

白酒行业“向渠道压货”是公开的秘密。五粮液更改收入确认时点的核心变化是:从“发货即确认收入”改为“经销商完成最终销售后确认”。这一改,相当于戳破了历年压货形成的巨大泡沫。业内人士分析认为,此举在去化营收千亿的渠道“堰塞湖”,同时可以最大限度地减少渠道库存增量,避免每年营销费用重复投入。

如果不追溯,改从2026年起采用新标准,那么积压在渠道中多年的“旧账”就会全部体现在2025年的财报里,但这部分数据早已公告,再追溯将直接引发深交所的问询,质问2021-2024年的数据为何不改。因此,新班子把“差错”的时间断层刻意划在2025年,而回避了此前的年份,这一做法本身就是一种带有明确切割意图的刻意选择。

问询函敲山震虎:别把散户当傻子

资本市场和监管(深交所)迅速反应,于年报发布当晚发出问询函,措辞十分犀利。

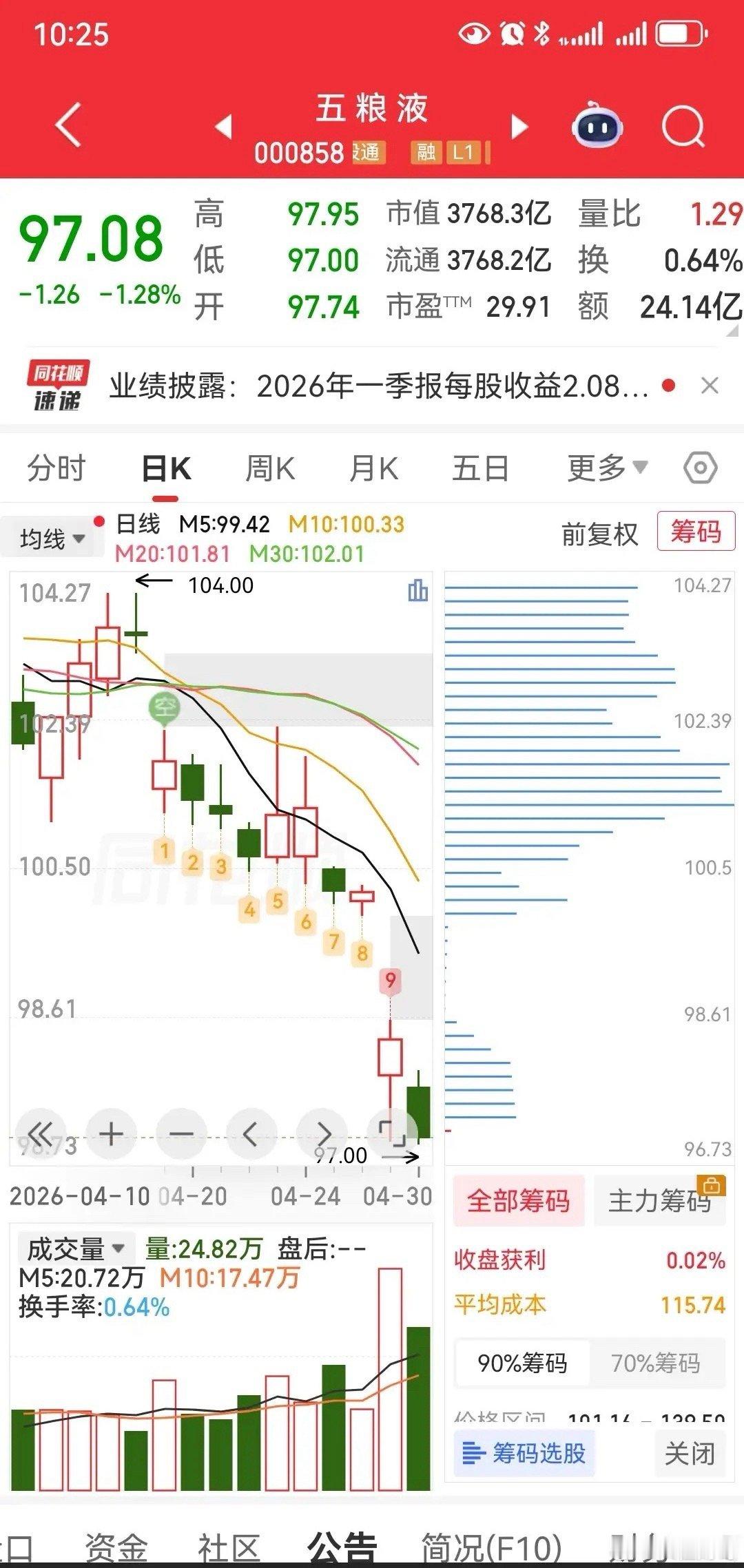

深交所的问询函并非简单的询问,而是直接提出的核心质疑包括:一、你们2023和2024年的业绩,与2025年修正后的业绩口径不一致,为何不追溯更早年份,只改2025年的?二、此次调整是否为了“刻意压低2025年营收和净利润基数”,以“美化2026年一季度业绩增速”?三、此次调整的“差错”性和“重大性”如何界定,谁来认定?每一问都直击要害。同样,“新官不理旧账”式的财务大修,已导致五粮液股价跌破100元水平。

总结:轻信规则,只会输得更惨

五粮液这出“财务大戏”,其本质是利用“前期会计差错”这个工具,对整个公司的历史数据进行了定向格式化。根子在于,前任管理层挖的坑太深、太大、太可怕,导致新班子连“新老划断”的勇气都没有了。他们只能通过“全部推倒重来”完成与前任的彻底切割,为自己的任期开启一个“全新”的账面起点。

破坏规矩应不应该?答案已经很明显了,坊间一片哗然。当他们把规矩当橡皮泥随手捏来捏去时,散户们连看戏的资格都快被没收了。这次操作,让会计差错更正这个会计漏洞被公然放大,变成了一把可以任意“洗数据”的手术刀。今天能改三份季报,明天就能改年报、改其他一切公开数据。这种对游戏规则的藐视,无异于在市场信任上捅刀。一旦市场普遍认为“财报不可信”,那对所有投资者的信心伤害是难以估量的。

说完坏处,说说好处:这次操作确实是踩着规则边缘的玩,但翻篇之后,对五粮液而言,也没有绝对的坏处。

五粮液这次“财务洗澡”的核心动作,其实只有一件:把沿用了十几年的“发货即确认收入”,换成了“经销商签收、控制权完全转移后确认收入”。这也解释了为什么它必须把2025年前三季度的季报全部推倒重来——新老大上任,一句话就把以前记的账全给否了。

账这么一改,有什么好处?

1. 渠道库存一次性出清,给未来增长腾出空间。 新班子最怕接手一个积压了几百亿货的烂摊子。通过这次调整,把渠道里压了几年、根本没卖到消费者手里的货一次性从账上抹掉(约263亿元的“监管商品款项”转成了负债),留下一个被“重置”的2025年极低基数。这样一来,2026年Q1的业绩就能轻松实现增长,给新老板一份漂亮的成绩单。

2. 财务数据从此更真实,未来的水分会更少。 从2026年开始,五粮液的财报会像水井坊一样,每个季度的业绩直接反映市场动销,不再靠压货来平滑。它成为了行业里首家“财务报表与经销商库存直接挂钩”的白酒巨头。

题外话:为啥不开一条新路,从2026年开始执行新规,而非要先推翻历史然后再实行?

因为它根本不敢。如果从2026年起搞个“新老划断”,只动未来不动过去,那两条完全无法衔接的业绩曲线,就等于当众承认:2025年埋的雷,全被它赖在账上了。比起“搞特殊”,走“会计差错”这条路,虽然粗暴,但符合流程,而且能一次性把雷排干净,把损失定格在2025年——这是成本最低的切割方案。

简单说,五粮液这次操作,是一次精准的“业绩重置”,核心是确立了一个更严谨的营收确认标准,并为未来几年营造了一个低基数的增长环境。只要2026年以后严格执行新标准,它在财务层面就没有自相矛盾。

但这里必须提醒一句,现在的矛盾,早已超出了报表本身。如果这套“切割前任、财务洗澡”的手法在市场中被默许,那财报的失信,才是更致命的伤害。

总结篇:

核心词:可以一码归一码。五粮液这次操作,破坏规矩是一回事,对公司今后有没有好处,是另一回事。不能因为它破坏规矩,就否定它可能带来的正面影响;也不能因为它对公司有好处,就原谅它破坏规矩。

从两本账算起:什么是好,什么是坏,账是要拆开的

第一本账:破坏规矩的“坏”是确定的。 五粮液用“前期差错更正”这个本应补小洞的工具,干了把三份已披露的季报全部推翻的大手术,这是对市场信披严肃性的实质性侵蚀。深交所问询函措辞严厉,直接质问是否在“刻意压低2025年业绩基数、美化2026年一季度业绩增速”。“美”在报表上的0.1个百分点,未必能覆盖它在信誉层面捅下的这个窟窿。

第二本账:对公司经营层面的“好”,也是确实存在的。 通过这次调整,五粮液彻底完成了渠道库存的历史包袱出清,同时将其收入确认模式实质性切换到了“经销商最终扫码/动销后确认”的严格口径。这一调整使得其“合同负债”大幅增加,报表端的健康程度陡然提升。同时2025年全年业绩基数被压到最低,2026年一季报就借助极低起点实现了82.57%的净利润增长。对一个新班子上任的企业而言,连续多个季度的“低基数高增长”曲线,能够在多个层面同时获得董事会、投资者、监管三重正反馈。新掌门人华涛作为2024年9月才入职的“救火队长”,这步棋让他成功搭建了一个“轻装上阵”的报表起点,就他个人政治业绩而言,这是一次极为成功的任期开局。

那问题到底出在哪儿?

问题在于:一家上市公司可以不按规矩,无视已披露季报的真实性。一旦绕过规则的先例被打开,它对公司经营层面的“好”,会以牺牲更长期的市场信披信用为代价。今天五粮液是为了“新老划断”而“差错”,明天就可能有某公司为了“业绩不滑坡”而同样声称“前期会计差错”。当上市公司的财报可以靠“差错”随意“回炉”,以后散户看财报,到底应该相信哪一份?

对你持仓是机会还是风险?

对没持仓的人来说,这次事件可能是一个“利空兑现、观察扫地”的买入窗口窗口。基本业务没有因此垮塌,营收底子依然深厚。核心白酒产能也没有因会计调整而少造一滴酒。当市场因短期情绪面恐慌砸出坑时,对于长线资金来说,可能反而是一个值得关注的布局位置。

但对已有仓的中长线投资者来说,陪这家公司“财务洗澡”是冤大头了。只能观察是否“基本面崩坏”?营收规模、盈利能力、分红率等关键硬指标没有出现不可修复的结构性衰退?符合这些条件的,在坑里保持仓位、甚至适当加仓,逻辑上依然可以成立的。

总结

第一,五粮液这次的“差错”,对整个市场规矩的破坏,是挥之不去的阴影。第二,“动完手术后的五粮液”,在经营层面上确实卸下了历史包袱、报表比以前干净了。第三,对投资者而言,关键在于分清自己想做短线还是中长线,短线靠情绪博弈,中长线要看底仓硬不硬、逻辑走没走完。

一码归一码。不因为坏而看不见好,也不因为好而忘记坏是怎么来的。它对公司经营层面可能产生修复,但修复不了的是那句尴尬的问句:“你当初说的609亿,到底算不算数?”这个问题,永远没有真正的答案。市场的信用,就是这样被一块石头绊倒的,下一次绊倒的,可能就是你我。莞哥投资在线