标签: 上市公司财报

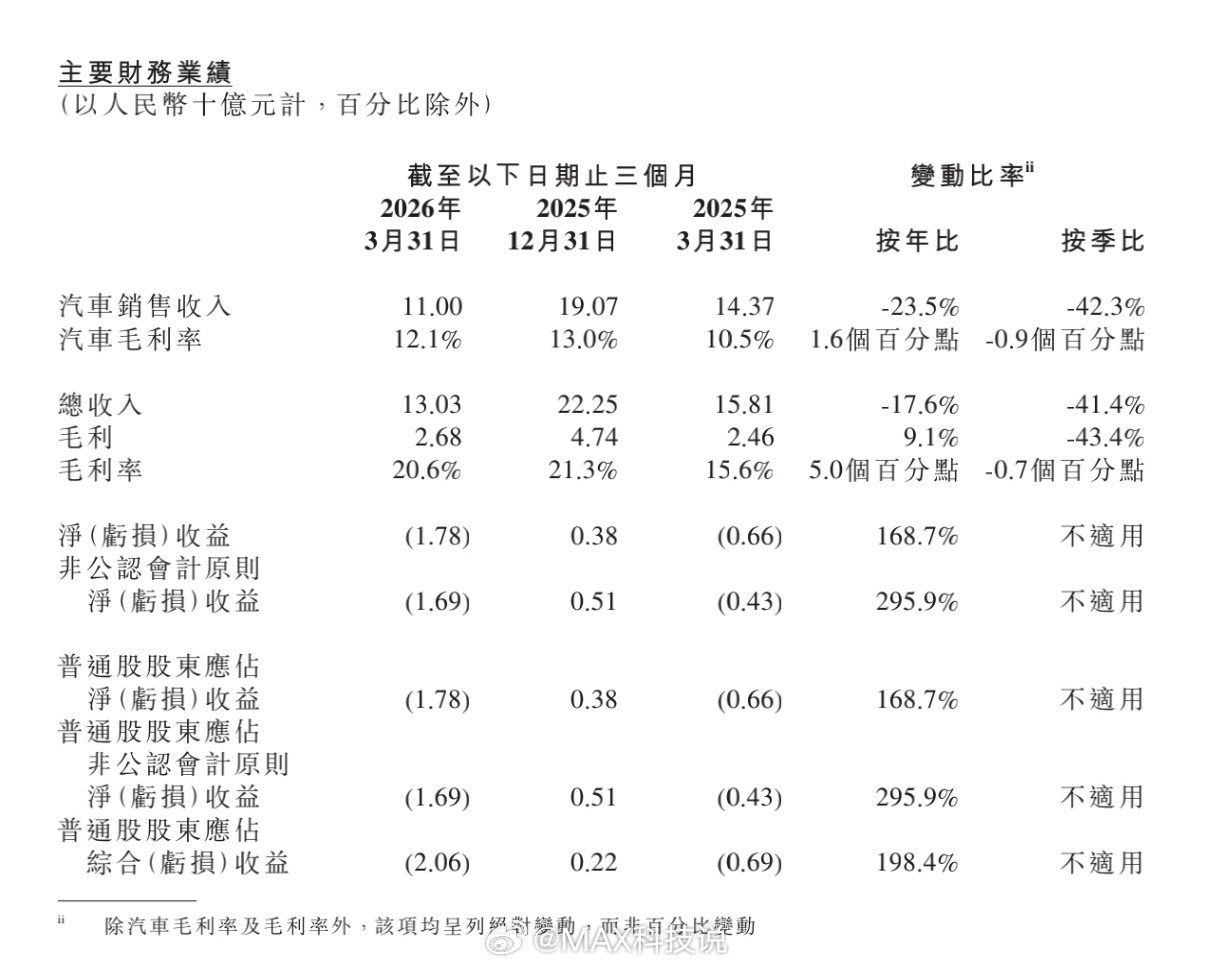

小鹏一季度财报公布,营收130亿,净亏损17.8亿营收130亿,同比下降17.6

小鹏一季度财报公布,营收130亿,净亏损17.8亿营收130亿,同比下降17.6%净亏损17.8亿,2025年亏损6.6亿毛利率20.6%,提升5个点销量62682,下降33.3%汽车营收120亿,均价19.14万,汽车毛利率12.1%研发投入29.1亿,增长46.8%,研发投入非常猛,22.38%的收入都投入了研发

理想一季度财报出了,也不太好看,今年Q1大家都挺难的。毛利同比下降66%,毛利率

理想一季度财报出了,也不太好看,今年Q1大家都挺难的。毛利同比下降66%,毛利率下降12.6%,净利润-22.9亿……还是不能气馁,市场低迷是没办法的事情,二季度加油

片仔癀还能延续自己的神话吗?当2026年一季度财报披露之后,斥责声、质疑声曾充满

片仔癀还能延续自己的神话吗?当2026年一季度财报披露之后,斥责声、质疑声曾充满了整个互联网。但事实摆在那里,想要摆脱困局,企业自己首先得直面当下的尴尬。一粒小小的片仔癀,曾经被市场捧得像金豆子。有人排队买,有人加价抢,还有人把它当成“硬通货”。可到了2026年一季度财报披露后,画风突然变了。曾经的光环还在,可掌声少了,质疑多了。资本市场最擅长翻脸,昨天还喊“神话”,今天就开始问“还行不行”。片仔癀的尴尬,不是突然冒出来的。过去几年,它被炒得太热。核心产品片仔癀锭剂一度出现高价抢购,市场价格脱离正常消费逻辑。等热度退去,渠道库存、价格倒挂、终端销售压力一起冒头,场面就有点像火锅吃到最后,汤底还滚着,筷子却没人动了。2026年一季度财报给出的信号并不轻松。公司营收和归母净利润同比下滑,扣非净利润也承压。更扎眼的是,医药制造业、医药流通业等业务毛利率出现不同程度变化。对于一家曾长期被看作“稳增长代表”的老字号来说,这样的成绩单自然会引来议论。但把片仔癀简单说成“不行了”,也有些太着急。财报里还有一个细节值得注意:经营活动现金流量净额同比增长40.84%。不过,这并不等于销量突然大爆发,而是与购买商品、接受劳务支付的现金减少有关。也就是说,企业确实有改善迹象,但还不能靠一句“现金流暴涨”就把问题糊过去。真正的难点,在渠道和价格。官方指导价仍是市场重要参照,但线上线下曾出现不同程度倒挂,说明过去的炒作泡沫正在被挤掉。价格回归理性,对短期业绩不算好消息,却有利于长期秩序。药品不是古董,也不是球鞋,不能一直靠稀缺感撑场面。片仔癀的底气,仍然来自老字号品牌和中医药积累。它是国家级非物质文化遗产相关产品,也有长期消费认知。中国推动中医药传承创新发展,给传统医药企业提供了更稳定的产业土壤。可政策支持不是免考金牌,品牌历史也不是万能护身符。老字号要活得久,不能只靠“祖传光环”,还得拿出现代经营能力。接下来,片仔癀要看的不是还能不能讲故事,而是能不能把库存理顺,把渠道管住,把毛利率修复,把消费者信任稳住。过去市场给了它太高的估值和期待,如今冷风一吹,企业反而更该清醒。神话要延续,不能靠涨价和抢购,要靠真实需求、产品质量和经营韧性。一个能走到今天的中华老字号,不会因为一个季度就被轻易否定。但它也不能躺在过去的功劳簿上打盹。市场已经提醒得很直接:消费者越来越理性,资本越来越挑剔,行业也越来越讲规则。片仔癀眼下最该做的,是少一点“药中茅台”的包袱,多一点医药企业的本分。把价格泡沫挤干,把渠道水分排净,把产品价值讲清楚。这样一来,神话未必会像过去那样热闹,却可能变得更扎实。真正能穿越周期的企业,从来不是靠吆喝声最大,而是靠退潮后还能站得稳。

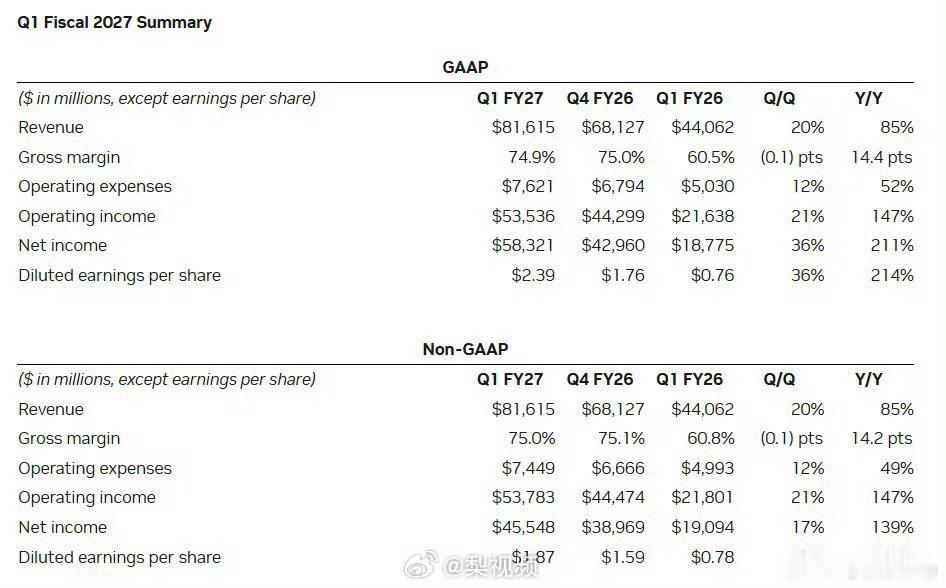

英伟达财报净利润583亿美元???老黄真赚钱英伟达Q1净利润583亿美元

英伟达财报净利润583亿美元???老黄真赚钱英伟达Q1净利润583亿美元

建工爷叔迷茫了!上海建工发布一季报了,营业收入有491亿,你猜猜净利润多少钱?净

建工爷叔迷茫了!上海建工发布一季报了,营业收入有491亿,你猜猜净利润多少钱?净利润只有99万,连100万都没有,同比增长100%,说明去年一季度净利润只有50万。难怪建工爷叔被套十年,建工爷叔没有研究公司基本面,就盲目加仓,被套了干脆躺平,这就是典型的散户心态!

浓眉大眼的五粮液,真是让人大开眼界,前两天推迟披露财报的原因:竟然把2025年度

浓眉大眼的五粮液,真是让人大开眼界,前两天推迟披露财报的原因:竟然把2025年度第一二三季度的季报改了,就这么随意吗?改完后,2025年营收405.29亿元,同比-54.55%;归母净利89.54亿元,同比-71.89%,可以说惨不忍睹!原本2025年一季度净利润148亿,直接下调至40多亿。不过压低去年基数的好处,今年一季度净利润80多亿,直接暴涨82%,在白酒股中一枝独秀。五粮液股价已经创6年新低了,这次一季度大幅度增长+分红+大额回购,大家会买账么?看看节后市场如何投票。

伊利股份(600887)2025年报+2026一季报|综合深度点评一、

伊利股份(600887)2025年报+2026一季报|综合深度点评一、核心结论一句话年报筑底、一季报爆发,盈利、现金流、产品结构、分红全方位超预期,乳业龙头高质量增长确立,价值重估开启。二、核心财务数据(精准对照)1)2025全年(年报)-营收:1156.36亿元,同比+0.21%,规模稳居行业第一-归母净利润:115.65亿元,同比+36.82%,盈利弹性显著释放-扣非净利润:110.68亿元,同比+84.13%,主业含金量极高-经营现金流:143.44亿元,现金流扎实-分红:每股派0.90元,分红率75.48%,高股息兑现2)2026一季度(一季报)-营收:347.41亿元,同比+5.47%,开门红强势-归母净利润:53.95亿元,同比+10.68%-扣非净利润:53.29亿元,同比+15.11%,增速远超营收-经营现金流净额:37.35亿元,同比+293.92%,现金暴增-每股收益:0.85元,同比+10.39%三、深度亮点拆解1.盈利质量历史最佳:扣非爆发,主业极强-2025年扣非+84.13%,2026Q1扣非+15.11%,连续高增,非经常性损益占比极低,盈利完全靠主业驱动。-一季度净利润增速>营收增速,说明产品提价、结构升级、成本下行三重利好共振,净利率持续上行。2.现金流炸裂:经营质量行业天花板-一季度经营现金流37.35亿,同比暴增293.92%,公告明确:销售收入回款大增+对上游付款优化。-现金流入远超利润,回款能力、供应链话语权、抗风险能力均为行业顶级水平。3.全品类领跑:液奶企稳、奶粉称王、冷饮高增-液态奶:基本盘稳固,份额第一,金典、安慕希、舒化等高端系列量价齐升,一季度逆势正增长。-奶粉:婴幼儿奶粉份额18.3%全国第一,成人奶粉25%市占第一,羊奶粉、特医奶粉快速突破,第二增长曲线成型。-冷饮:连续31年市占第一,2025年营收+12.63%,新品爆款不断,利润率持续提升。-奶酪/乳脂/功能饮品:高附加值业务高速增长,长期成长空间打开。4.产品+渠道+研发三维升级,壁垒加深-高端化+功能化:金典有机、舒化无乳糖、安慕希高端酸奶、金领冠HMO奶粉领衔,高毛利产品占比持续提升。-全渠道覆盖:商超、电商、即时零售、会员店、下沉市场全面发力,新兴渠道营收双位数增长。-研发领先:自研益生菌、母乳研究、乳铁蛋白产业化,技术壁垒构筑长期护城河。5.财务稳健+高分红:股东回报突出-总资产1567亿,归母权益近596亿,资产负债表健康。-2025年分红率75.48%,高股息、高现金流、高确定性,适合长期配置。-融资成本低、资金充裕,为扩张、并购、研发提供充足弹药。6.行业拐点+龙头集中:最顺周期阶段到来-原奶价格企稳回落,上游成本压力缓解,下游龙头盈利改善。-行业竞争格局优化,份额持续向伊利集中,强者恒强。-健康消费、功能乳品、儿童与老年营养需求爆发,长期赛道空间广阔。四、综合判断伊利股份2025年夯实盈利底盘,2026年一季度全面提速,营收稳增、利润高增、扣非爆发、现金流炸裂、产品结构持续优化、高分红兑现。作为全球乳业前五、亚洲第一的绝对龙头,当前处于成本下行+份额提升+结构升级三重红利期,短期高景气、中长期成长确定性极强,价值凸显、配置正当时。以上内容均为个人观点与解读,仅供参考,不代表平台立场,也不构成任何投资或决策建议。股市有风险,投资需谨慎!

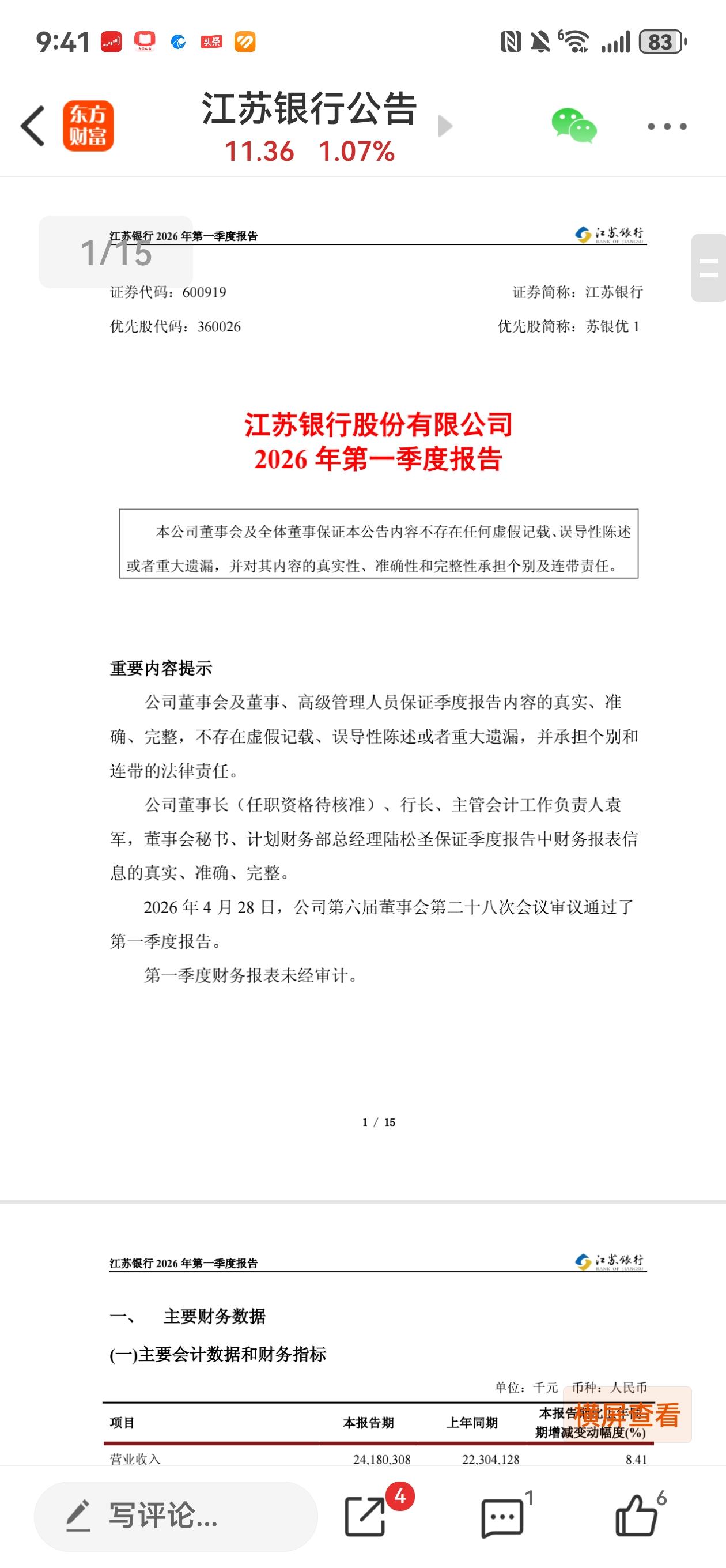

点评江苏银行2026年一季报及2025年年报。等了很久,才发出来,先看分红,每股

点评江苏银行2026年一季报及2025年年报。等了很久,才发出来,先看分红,每股分红0.2332元,加上半年报每股0.3306元,每股共计0.5638元,符合预期。现价11.36元,股息率4.9%,挺好了。一季报核充8.5%,如落实高级法,还能维持分红。一季度营收增长率8.41%,利润增长率8.2%。2025年营收增长率8.82%,利润增长率8.35%。稳的很,也符合预期。存款2026年一季度增长率15.4%,这个指标太牛,冠军!超宁波、南京、齐鲁、杭州、成都等。贷款增速9%,也挺好。不良率0.81%,下降了。拨备覆盖率308.36%,下降了14个百分点。结论:符合预期,特别分红和存款,真的要点赞!睡个好觉!

热门股永鼎股份出一季报了,在光纤行情如火如荼的背景下,永鼎第一季度实现利润1.6

热门股永鼎股份出一季报了,在光纤行情如火如荼的背景下,永鼎第一季度实现利润1.6亿,每股收益0.1元。虽然行业景气度火热,可是这一毛钱的收益撑得起40多元的股价吗?周末央视经济新闻报道光纤的行业介绍,好像里面没有提到永鼎吧。