太讽刺了!黑龙江大庆,女子一时冲动,将全家的500万血汗钱借给某房地产公司,对方承诺四个月就还,给20万利息,要是还不上,就用68套房子做抵押。谁知,借款到期后,对方丝毫没有还钱的意思,以各种理由一拖再拖。多次索要无果后,女子急疯了,将地产公司告上法庭。就在她准备申请强制执行时,公司突然宣布破产,68套房子没了。女子不甘心,一路为自己讨要说法,苦苦维权14年,可结果让她泣不成声。

2011 年,37 岁的胡女士手中的 500 万元,是父母长年经商积攒的全部家庭资产,承载着全家的生活保障与父母的养老依托。她的初衷是通过合理方式让积蓄增值,这是普通家庭打理财富的朴素诉求,并未有过度投机的想法。

经熟人介绍,胡女士与当地一家房地产开发企业达成借款约定,企业以项目资金周转为由借款 500 万,承诺四个月归还,支付 20 万元利息,同时提出以在建项目的 68 套预售房源作为还款保障。胡女士未做专业的风险核查,仅凭口头承诺与房源数量,便认定这笔借款安全无虞,将全部积蓄一次性出借。

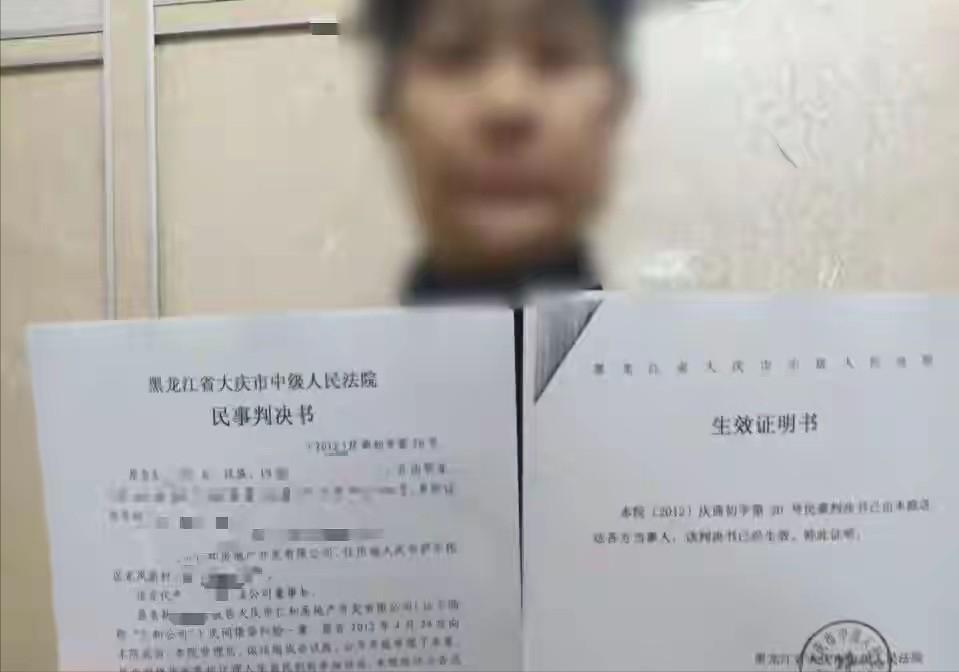

四个月借款期限届满后,该房地产企业并未按约定还款,反复以资金未回笼、项目未完工等理由拖延。胡女士多次沟通索要无果后,只能向法院提起诉讼,最终拿到了胜诉判决,本以为启动强制执行就能追回欠款,却在执行前,该企业依法进入破产清算程序。

企业破产后,此前承诺的 68 套在建预售房,被统一纳入破产财产处置。胡女士的借款属于普通破产债权,根据破产清偿规则,需优先支付破产费用、清偿工人工资、税费等优先债权后,剩余资产才会按比例分配给普通债权人。

而胡女士此前认可的房源 “抵押”,并未办理合法有效的抵押登记,仅为预售备案,不具备优先受偿的法律效力,这也是她无法通过房源抵债的核心原因。

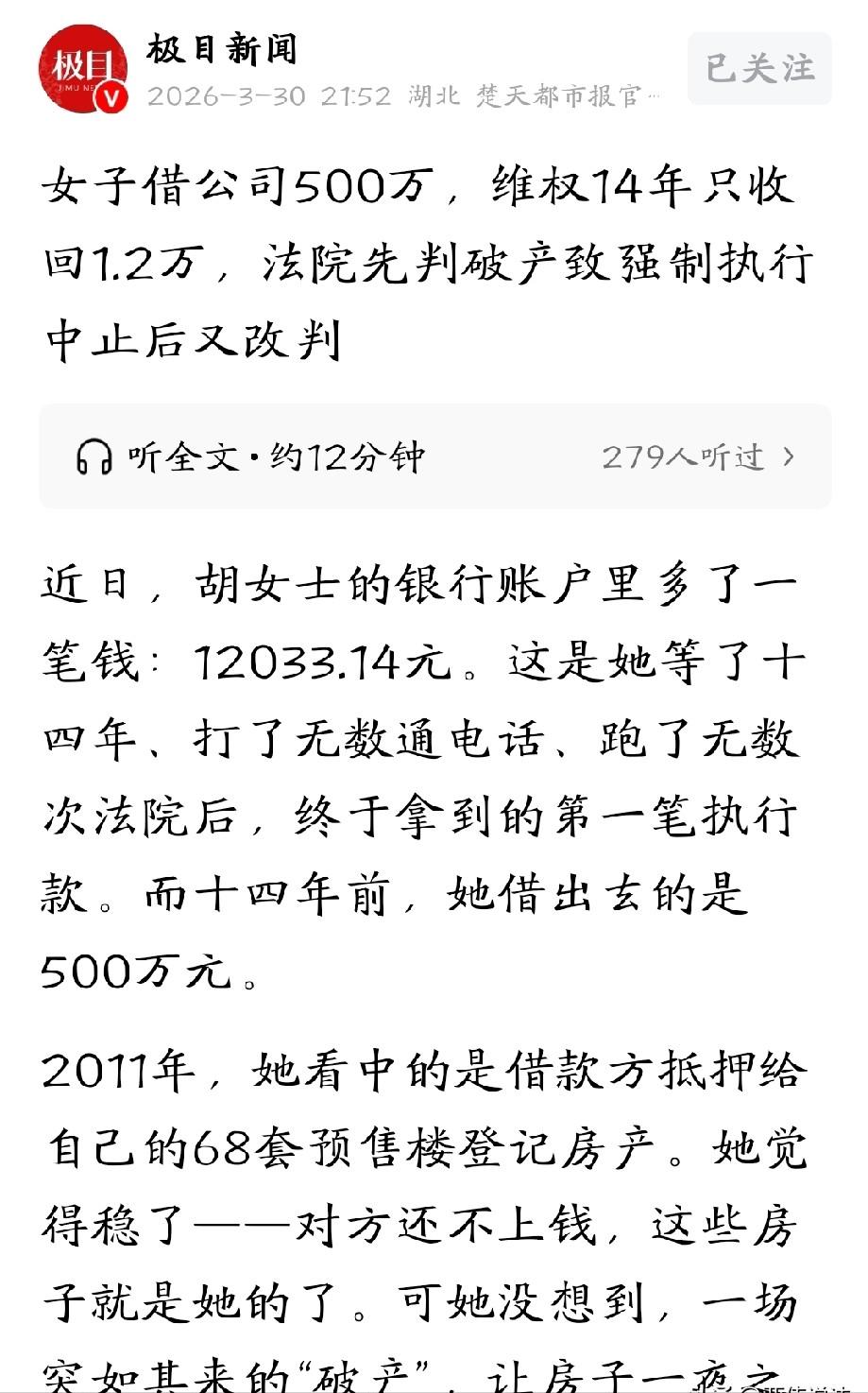

从 2011 年到 2025 年,胡女士为追回欠款耗费了整整十四年,常年往返于法院、破产管理机构之间,精力与心力都被耗尽。十四年的坚持,最终仅获得 12033.14 元的清偿款,500 万本金几乎全部损失,全家的积蓄彻底付诸东流。

这起案件的关键,在于戳破了普通家庭在民间借款中的认知误区。首先是高息陷阱的迷惑性,四个月 20 万利息的收益,远高于银行存款、正规理财的合理回报,超出了正常的收益逻辑,而胡女士将全部资金投入,没有任何风险分散,一旦对方违约就没有退路。

其次是法律常识的缺失,很多人误以为 “说好用房子抵押” 就有保障,实则在建预售房无法办理正式抵押,口头承诺和简单备案,都不能形成合法的担保物权,一旦企业破产,所谓的抵押承诺就失去了效力。

最后是对企业经营风险的无视,中小房地产企业的资金链十分脆弱,依赖项目销售回款维持运转,市场稍有波动就可能陷入困境。个人不具备核查企业真实负债、经营状况的能力,将大额养老钱、血汗钱借给民营企业,没有任何风险兜底,最终只能承担企业破产带来的损失。

对于中老年群体和普通家庭而言,资产打理的核心永远是本金安全,而非盲目追求高收益。银行存款、国债、持牌金融机构的正规理财,虽然收益不高,但受严格监管,本金有基本保障。

民间高息借贷即便有熟人引荐、资产承诺,也暗藏无法挽回的风险,一旦出现违约、破产,维权周期极长,追回损失的可能性微乎其微。

胡女士十四年的维权无果,不是偶然的个案,而是民间无担保借贷风险的集中爆发。全家毕生积蓄化为乌有,换来的是最直白的教训:守住血汗钱、养老钱,就要远离高息诱惑,认清法律风险,选择合法稳健的方式打理资产,这才是对自己和家庭最负责的选择。