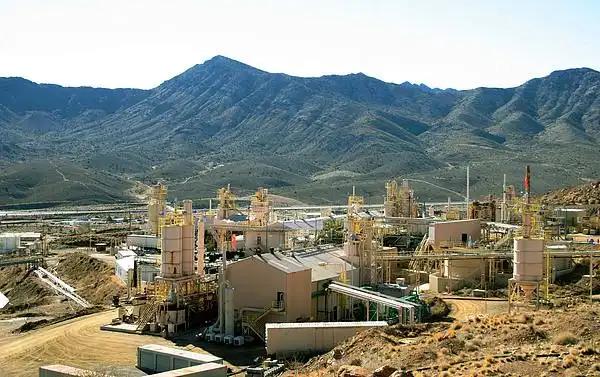

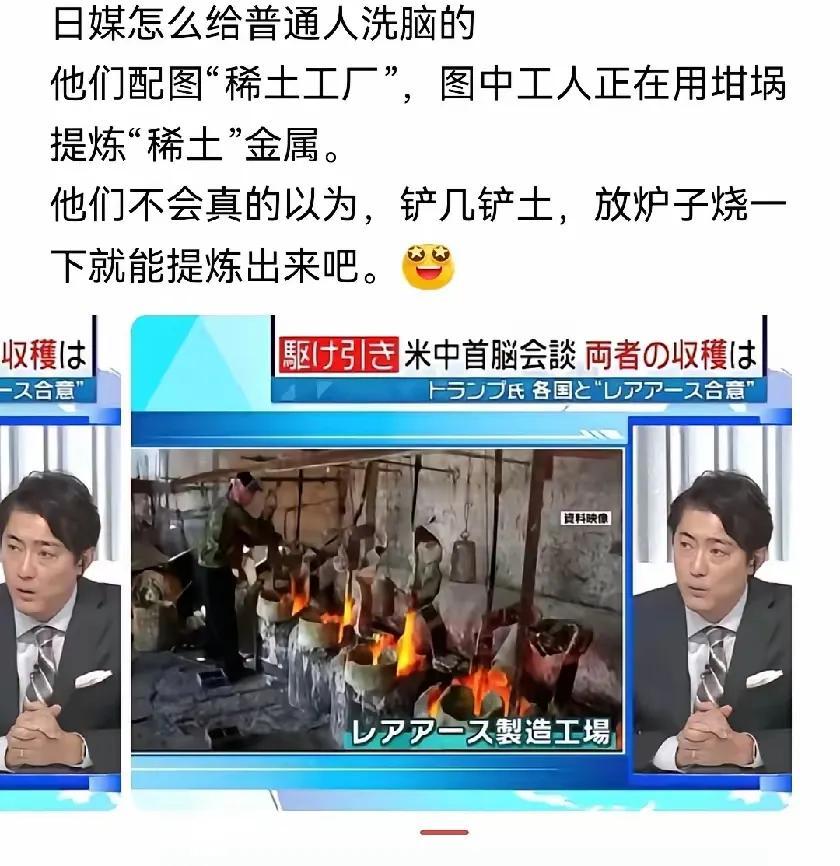

美国人只要咬紧牙关,就可以把稀土提炼出来,正确吗?答案是肯定的。稀土技术不是很难,每个国家都可以从开采到提炼全过程做出来,为什么这些国家都没有去做呢?因为没有规模。 也没有“利润”。 其实,稀土提炼的原理并不复杂,说白了就是把矿石里的十几种稀土元素分离提纯,酸碱萃取、杂质过滤那一套流程,各国化工实验室早就研究得门清。 美国加利福尼亚州的芒廷帕斯矿就是最好的例子,这座全球第二大稀土矿山的拥有者MP Materials,2024年已经能生产钕镨金属,这足以说明,只要愿意投入,美国人确实能把稀土提炼出来,技术从来不是卡脖子的问题。 但真正让人却步的是规模这道坎,中国在稀土中游分离精炼环节的全球占比超过80%,2024年稀土产量更是达到27万吨,占全球总产量的68.54%,这种垄断级的规模带来了无可比拟的成本优势——中国稀土分离成本仅约7美元/公斤,而澳大利亚莱纳斯的成本就要10-15美元/公斤,美国受环保法规等因素影响,成本只会更高。 MP Materials目前的钕镨氧化物年产量才1294吨,即便未来达到6000吨的目标,跟中国的产能比也只是九牛一毛,没有足够的产量摊薄设备投资和运营成本,炼得越多可能亏得越多,这种赔本买卖自然没人愿意干。 而且,稀土产业链里,上游稀缺矿种和下游高端永磁体的利润率能达到25%-40%,但中游分离精炼却常年处于利润洼地,MP Materials早年只卖稀土精矿时,常年处于亏损状态,直到2025年转向高附加值的磁体业务,才靠着41%的利润率首次实现业务盈利,更讽刺的是即便这样,美国国防部还得给它兜底——承诺110美元/公斤的钕镨最低收购价,相当于给企业上了盈利保险,要是纯靠市场调节,没有政府背书,中游提炼这活儿根本撑不下去。 其他国家的处境也大同小异,日本搞出的热冶金回收技术号称成本能降一半,还零污染,但中试阶段每公斤成本仍比中国湿法冶金高10%-30%,设备投资更是高出50%,没有规模支撑,所谓的技术突破也只是实验室里的摆设。 还有欧盟喊了好几年要建自主供应链,到现在还得依赖中国的精炼产品,本质上还是算不过账来:建一座年处理1000吨的提炼厂,中国只要1-1.5亿美元,欧美却要花2-3亿美元,后续运营成本更是天差地别。 说到底,稀土提炼从来不是“能不能”的技术问题,而是“值不值”的生意问题,美国不是炼不出来,是炼一斤亏半斤的买卖没人愿意做;日本不是没技术,是小规模生产根本覆盖不了设备成本;欧盟不是不想自主,是算完环保账和规模账后发现得不偿失,中国用几十年时间堆出的规模优势,就像一道无形的门槛,让后来者要么咬着牙赔本入场,要么乖乖接受现有供应链格局。 这种局面说白了就是市场规律在起作用,实验室里炼几克样品和工厂里炼几千吨完全是两码事,前者拼技术,后者拼规模和成本控制,美国国防部的兜底价更像扶贫款,能救一时却救不了长远,等到补贴退坡,没有规模支撑的提炼厂还是得面临盈利难题,毕竟商业社会里,没人会跟利润过不去,所谓的技术自主,终究得先过了规模和利润这两关。