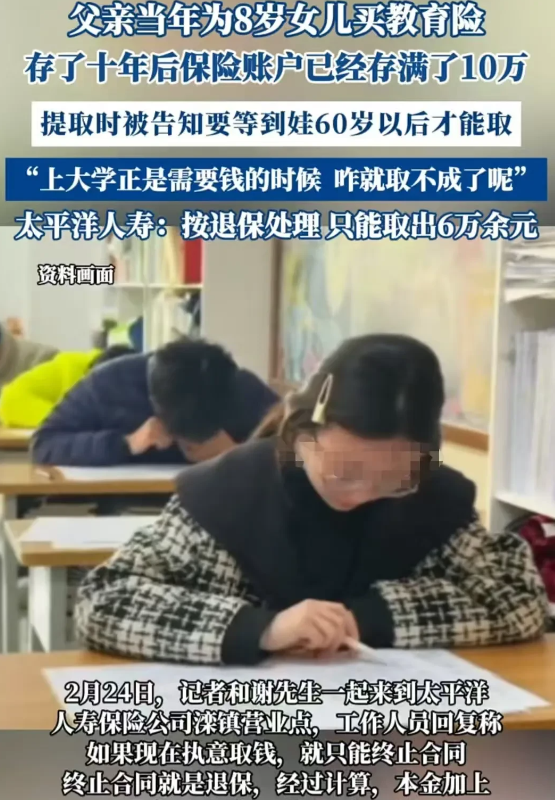

这谁还敢买保险?近日,西安,一男子花10万为女儿买保险,对方承诺18岁一次提出,结果,女儿读大学,他去提钱时,却被拒绝了!理由是该保险,需等到他女儿60岁才能取!男子直接傻眼了!保险公司:若执意要提,就算是退保,只能提取6万! 麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持! 时间回到十年前,谢先生的女儿刚上小学,他开始考虑孩子未来的教育问题。想到大学学费不便宜,他打算提前规划。 正巧,这时候有一位保险推销员向他推荐了一款“教育金保险”,宣称每年存1万元,存满十年后,孩子18岁时可以连本带利取出来,作为大学学费使用。 “孩子上大学要用钱,现在不存,等那时候压力就大了。”保险推销员用各种案例、数据劝说谢先生,还画了张收益表,显示这份保险到时不仅能返还本金,还会有一笔额外的利息收益。听起来挺划算,谢先生考虑了一下,便签了合同,开始每年固定存1万元。 十年时间不短,但谢先生还是按时把钱存满了,想着女儿高考后就能拿出这笔钱,供她顺利上大学。 今年,谢先生的女儿顺利考上了大学,学费、生活费加起来是一笔不小的开销。 他带着保险单,信心满满地去保险公司办理领取手续,结果工作人员看了一眼,直接给他泼了一盆冷水:“先生,您这笔钱的本金要等到您女儿60岁才能取。” 谢先生当场愣住:“你说啥?” 工作人员耐心解释:根据合同条款,这份保险并不是18岁一次性返还,而是每年只能领取固定的一小部分,剩余的本金必须等到被保险人60岁时,才能全部取出。 谢先生完全不敢相信自己的耳朵:“当初保险员不是说18岁可以全部取出吗?” 工作人员态度很明确:“您当时可能是听错了,或者业务员没有解释清楚,合同上白纸黑字写着,需要等到60岁才能取出。” 谢先生懵了,他赶紧翻出合同,结果发现,这个条款确实写在其中,但字体特别小,密密麻麻的内容让人根本不会细看。 他才意识到,自己当年只听信了推销员的一面之词,却忽略了合同的真正内容! 谢先生气得不行,质问工作人员:“那现在能不能把钱全部取出来?我女儿上大学要用!” 工作人员无奈地摇摇头:“如果一定要取,可以办理退保,但只能拿回6万元,其他部分属于手续费和管理成本,无法返还。” 10万块钱,存了整整十年,结果只能拿回6万,等于白白亏了4万!谢先生差点没气晕过去,这哪是存钱,这简直是个无底洞! 更让他崩溃的是,那个当初信誓旦旦承诺“18岁可取”的保险推销员,早就不知所踪,电话、微信全都联系不上了! “我这是买保险,还是被骗钱?!”谢先生气得直跺脚,却又毫无办法。 谢先生的经历并非个例,事实上,不少家长都曾掉进类似的保险陷阱。很多保险业务员在推销时,把产品吹得天花乱坠,却故意避重就轻,模糊关键条款,让客户误以为钱到了孩子18岁就能取出。 可一旦交完钱,才发现合同上写的是分期领取,或者是60岁才能取,等家长反应过来,后悔已经来不及了。 保险公司在这类事情上往往站得住脚,因为他们的合同确实白纸黑字写清楚了,客户签字即代表认可。 可问题是,很多客户根本不会去细看合同,甚至有的业务员会故意避开这一点,不主动提醒,导致消费者“被套路”! 有专家指出,教育金保险本质上是一种长期储蓄保险,并不适合短期使用。 如果家长的目的是给孩子上大学存钱,最好的方式还是银行定期存款,或者选择一些灵活性更强的理财产品,而不是听信推销员的片面之词,把钱锁死几十年,最后连自己都动不了。 也有网友提醒:“买保险一定要看合同!”很多人觉得自己被坑,其实是因为当初没有仔细阅读条款,一旦签了字,就等于默认接受所有条件。 信息来源:封面新闻