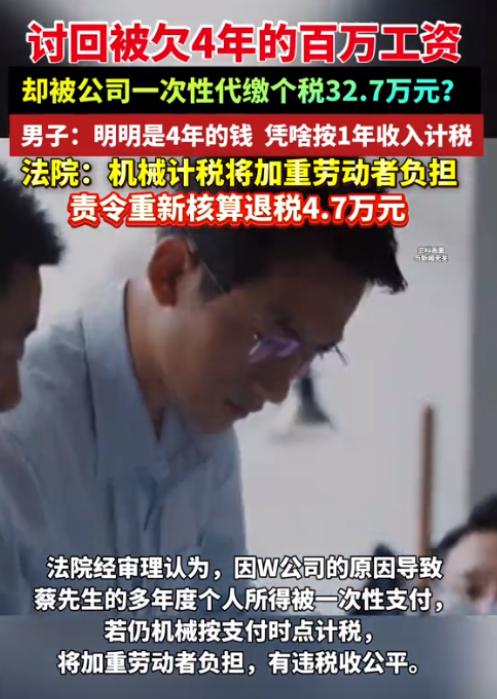

江苏江阴,一男子被拖欠了4年绩效奖金共80多万元,在经历了仲裁和起诉后,男子终于获得了胜诉判决。然而公司却在支付奖金时,一次性扣除了32.7万元的巨额税款。男子不服,认为公司缴税太多,故将税务局告上法院,要求退还部分税款,却遭到了拒绝。网友:公司就是纯粹恶心人。

(来源:光明网、江苏经济报)

蔡先生曾是某公司的销售总监,业绩斐然,虽然月工资只有1万元左右,但绩效奖金不菲。

后来因为公司因为经济效益不好,开始拖欠员工工资,蔡先生连续4年都没有拿到绩效工资了,只有基本的月工资维持生活。

在与公司多次协商无果后,蔡先生决定维权,他先申请了仲裁,获得了支持。但公司不服,起诉到法院。

法院最终判决公司应当支付赔偿金66000元,拖欠的一个月工资8600余元,4年的年终奖8.76万元,以及提成86.9万余元。

最终,公司同意一次性支付这笔工资,但是当蔡先生看到账户上的金额后,却发现少了32.7万元。

蔡先生质问公司为何还扣掉了32.7万元,谁知公司竟以自己是纳税人为由,代税务局扣除了这笔钱。

蔡先生对此表示不满,公司拖欠的是4年的绩效工资,可现在一次性支付,且按照1年的收入计税,这导致自己的税率高了不少。

因此,蔡先生向税务局提出了异议,要求退还多缴的税款。

可是税务局却表示,公司的扣税行为合法合规,而且蔡先生也没有提供其对应年度的收入金额,所以无法再调整计税方式。

无奈之下,蔡先生只得将税务局告上法院。

蔡先生认为:

自己不是不愿意缴纳税款,但公司将4年的80多万元的绩效奖金,一次性进行扣缴税款,这对自己来说是不公平的。

根据《个人所得税法》第6条规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

由此可见,公司以4年的绩效奖金一次性计入一年所得并实施扣税,这显然是不对的。

按照公司的计算方式,自己最高要缴纳45%的税款。

可税务局辩称:

蔡先生虽然主张计税方式不对,但蔡先生并未提供证据证明其每年度的具体收入。

既然如此,本局按照公司一次性支付的百万元作为计税基数,并无不妥。

那法院有什么看法?

按照《关于个人所得税法修改后有关优惠政策衔接问题的通知》第5条第1项规定,员工与用人单位因劳动纠纷取得的一次性补偿收入,如果在当地上年度职工平均工资3倍以内的,免征个人所得税;超过3倍的部分,不并入当年综合所得,单独适用综合所得税率表计算纳税。

也就是说,应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

虽然蔡先生未能提供每一年度的收入记录,但是按照蔡先生与公司劳动合同纠纷的判决,也能得知这百万元是蔡先生4年的收入总和。

在这种情况下,即便蔡先生无法提供每年具体的收入金额,也可以通过4年收入总和,计算出平均每年的收入。

因此,税务局对蔡先生的扣税方式,显然违背了公平原则。

而税务局对缴税义务人的缴税情况负有审查义务。

但是本案中,税务局仅仅以公司一次性支付蔡先生拖欠工资的时间节点作为扣税依据,而枉顾这笔工资是蔡先生4年的总和收入的事实,这缺乏一定的合理性,且增加了蔡先生的纳税负担。

因此次,法院认为税务局机械性地按照公司支付蔡先生的总和收入的时间节点计税的方式,有违公平原则。

最终,法院判决要求税务局重新核算蔡先生应缴纳的税款。

经过一番核算,税务局最终得出蔡先生应缴纳280208.52元税款。因此,税务局退还了蔡先生税款47483.85元。

对此,您怎么看?

行者

周扒皮吃鱼