人工智能,加速渗透!

近期,科技圈真是热闹非凡,新产品、新技术层出不穷。

不论是前段时间豆包AI大模型的正式推出,或是最近DeepSeeK的“火速出圈”,无不透露出一个信号:人工智能,不再是科幻小说中的设想,它正逐渐成为人们日常生活、工作中,不可缺少的一部分。

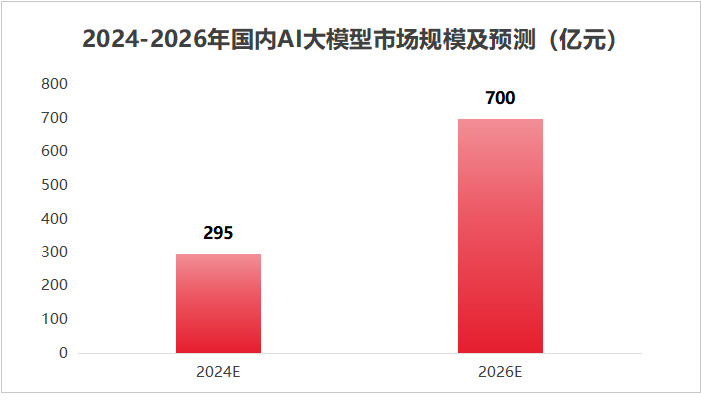

2024年,中国AI大模型市场规模约为295亿元,预计2026年可突破700亿元。

上面提到的DeepSeeK,我们简单介绍讲一下:

跟ChatGPT相似,DeepSeeK也是通用大模型,且具备独特优势。

一是成本低,该模型训练总花费约在560万美金,与GPT-4o近一亿美元的训练费用相比不值一提。同时推理成本降至每百万token仅一元钱,约为GPT-4Turbo的七十分之一。

二是采用“蒸馏大模型”技术,可以将复杂模型的知识迁移到简单模型中,在模型规模变小的前提下,仍能保持高性能和较快的推理速度。

随着AI通用大模型的技术持续发展,人形机器人、智能驾驶、医疗诊断等行业均有望受益。

不过,当下发展与落地速度最快的,仍集中在文字处理领域。

这就使,金山办公的长处得以显现:

金山办公WPS,是国内唯一能在用户规模、功能与微软对标的办公软件。

PC端,两者的市占率不相上下,但是在移动端,WPS的国内市占率最高可达90%,基本形成了垄断局面。伴随DeepSeeK等大模型的发展,公司有望通过AI技术赋能,抢夺更多市场份额,进一步扩大自身优势。

除了市场份额较高,在其他领域,金山办公优势也比较明显:

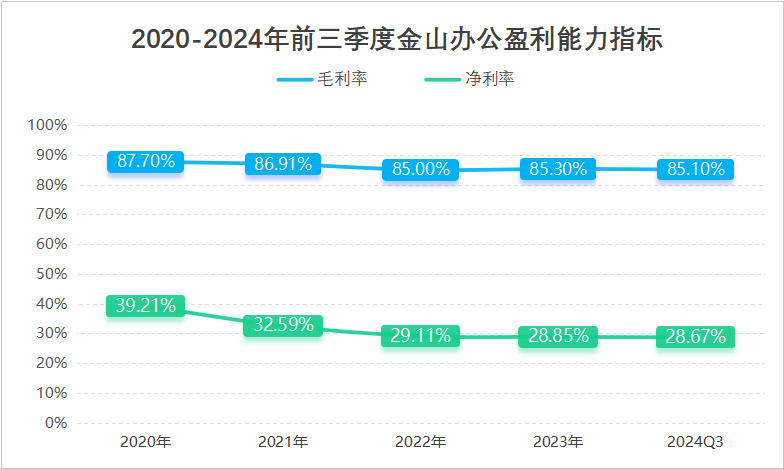

第一,盈利能力强悍,毛利率比肩茅台。

毛利率是公司盈利能力的第一道屏障,典型如贵州茅台与爱美客,毛利率能常年维持在90%以上,成为国内上市公司盈利的标杆。

2020-2024年前三季度,金山办公毛利率均超过85%,此前在2014、2015年,公司毛利率一度超过90%,与贵州茅台不相上下,是名副其实的科技茅。

净利率稍低一些,基本围绕30%上下波动。

金山办公净利率较低的原因,主要是研发费用投入过高,2020-2023年公司研发费用率一直维持在30%以上的高位区间,以至于拖垮净利率表现。

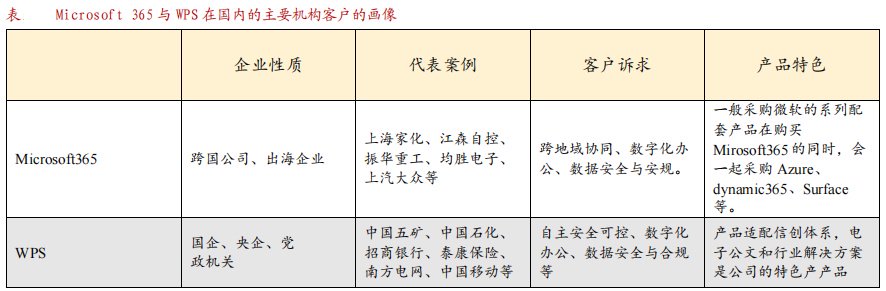

第二,与海内外对手相比,竞争优势明显。

与国内竞争对手相比,金山办公的WPS产品规模化优势、品牌优势明显。截至2024年前三季度,WPSPC版月活设备数为2.77亿,移动版月活设备数高达3.38亿。

不仅如此,与海外竞争对手(微软Office系列)相比,WPS客户多集中在信创、国产替代两个领域里,微软Office系列产品更多以跨国公司、出海企业为主,公司的本土化优势明显。

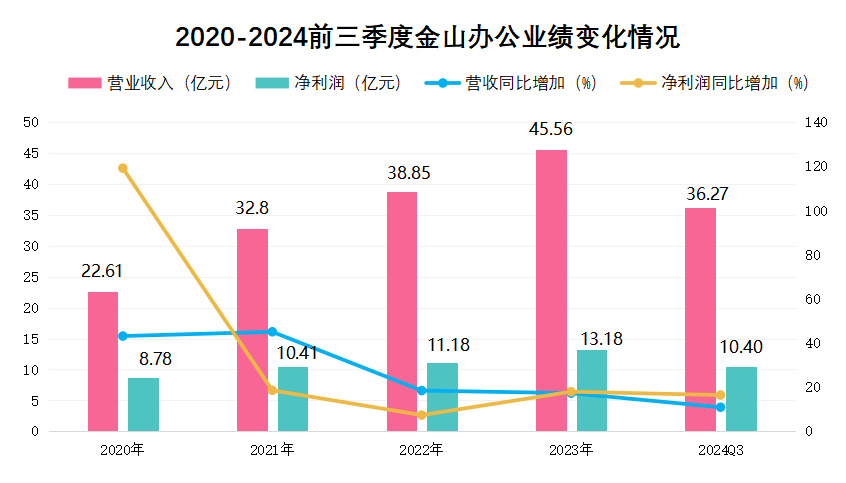

得益于盈利优势、竞争优势,公司整体业绩增长情况也不错。

2020-2023年,金山办公营收从22.61亿元增长至45.56亿元,净利润从8.78亿元增长至13.18亿元。2024年前三季度公司实现净利润10.4亿,同比增长16.41%,增长比较稳健。

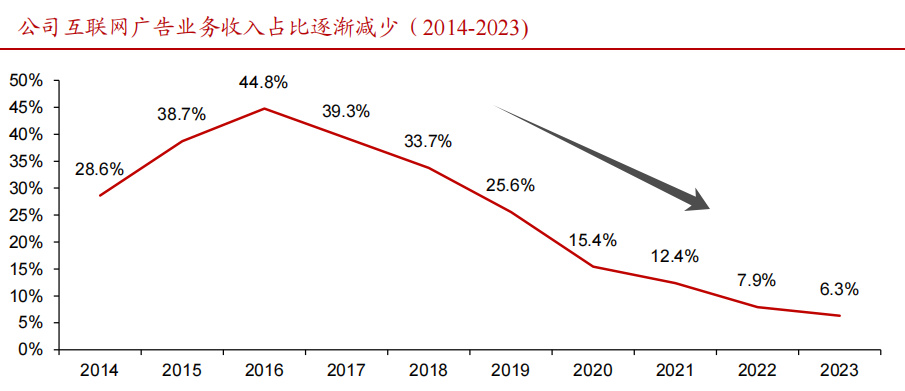

另外,公司广告收入占比的变化同样值得我们关注。

2016-2023年,公司互联网广告收入(以APP开屏广告收入为主)占比从44.8%大幅下降至6.3%,公司收入结构逐渐倾向于产品端而非广告端。

到了2023年底,金山办公已经彻底关闭互联网广告业务,换句话说,日后公司绝大部分收入将来自用户、机构的订阅服务以及机构授权,足以看出其对自身产品实力的信心。

虽然广告业务关闭了,但公司的合同负债依旧保持增长。2023年末-2024年前三季度,公司合同负债增长从17.1亿至19.9亿,业绩增长动力依旧强劲。

那么,公司未来业绩增长情况如何呢,能否保持长期稳健增长?

大概率可以,因为不论从短期还是长期维度来看,金山办公都有不小的业绩增长空间。

短期来看,信创+国产替代,具备广阔成长空间。

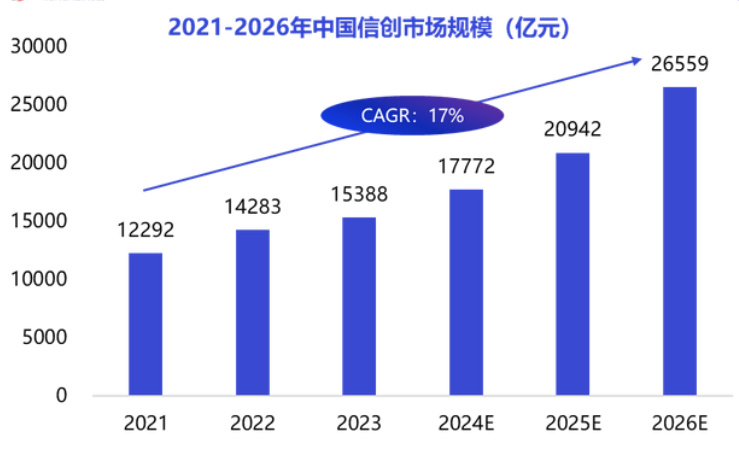

数据显示,2023-2026年,国内信创市场规模有望从1.53万亿元增至2.66万亿元,有望为公司的WPS产品带来不少收入。

WPSOffice能够在Windows、Android、iOS、鸿蒙OS等众多主流操作系统上应用,兼容性强,在信创领域被广泛使用。中信银行、中国华能、海尔集团、京东方等都是公司的客户,粗略估计对接政企客户超1.8万家。

对于机构客户,公司一般以年度为单位进行收费,由于机构客户回款速度变快,公司应收账款周转率从2023年前三季度的5.86次增长至2024年前三季度的6.55次。

同期经营活动现金流净额也有所增加,从9.4亿增至10.8亿,实现转好。

长期来看,AI技术应用,注入强劲内生成长动力。

目前,金山办公WPSAI产品已迭代升级至2.0,且推出了面向个人的WPSAI办公助手。不仅加强了现有AI内置模型的训练和优化,为了优化算力资源分配和提高计算效率,还自研了算力调度平台。

AI技术的应用,也增强了公司自身的成长动力。

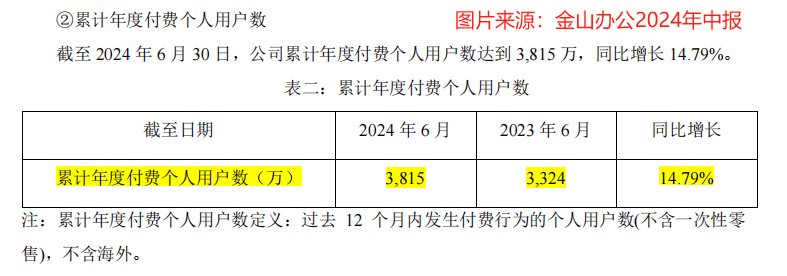

这直接表现为,金山办公WPS产品的用户粘性与付费转化率得到提升。截至2024上半年,公司累计年度付费个人用户数达到3815万人,同比增长14.79%,成为营收增长的主要推动力。

伴随DeepSeeK等AI模型的持续发展,金山办公这类公司,虽然不过多参与到通用大模型的研发之中,却有望享受到行业成长的红利,成为该领域的隐形冠军。

总的来说,信创与国产替代,可为金山办公短期内的业绩增长提供支撑;AI模型在WPS中的内嵌与应用,则为公司长期的业绩攀升,注入了更强劲的内生成长动力。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!