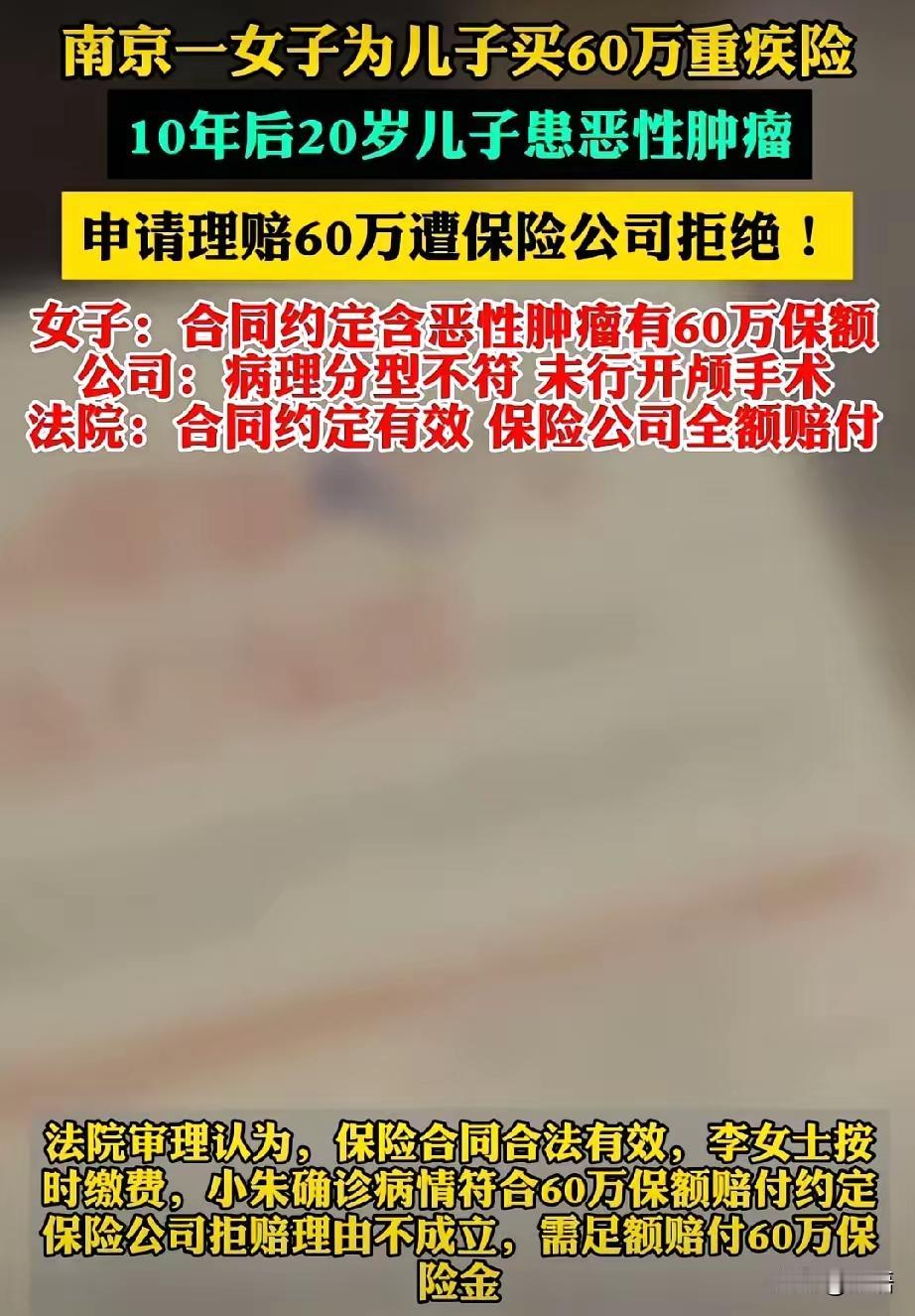

面对保险拒赔的压力,许多家庭不知所措。但专业的法律协助,往往能够通过协商等非诉方式化解纠纷,无需陷入耗时费力的诉讼程序。

面对保险拒赔,许多人的第一反应是茫然或准备硬扛一场官司。但作为处理过大量保险纠纷的律师,我想告诉您:专业法律介入往往能化繁为简。保险公司并非总是强势不退,只要精准把握法律要点和程序规则,完全可能通过非诉方式高效解决问题。今天的案例,希望能为您提供新的维权思路。

案情简介

2024年初,陈先生因突发急性心肌梗塞入院治疗,进行了心脏支架植入手术。出院后,他随即向其投保多年的一家大型保险公司申请重大疾病保险理赔,保险金额为30万元。

保险公司审核后,发出了拒赔通知书,理由是陈先生在2019年投保时,未如实告知当时已有的高血压病史,保险公司认为,高血压是心肌梗塞的重要风险因素,若当初如实相告,公司或许考虑会多收费承保或排除该责任,因此决定解除保险合同,不予赔付。

陈先生觉得既冤又无助,高血压是挺常见的慢性病,投保的时候业务员根本没有详细询问,他本人也没想特意隐瞒,面对高昂的医疗费用还有后续康复所需的钱,保险公司的拒赔决定,使他本已紧张的经济状况雪上加霜。

何帆律师解析

陈先生的遭遇反映了一个典型场景:“未如实告知”已成为保险公司高频使用的拒赔理由之一。但这并不意味着保险公司可以随意滥用这一条款拒绝赔付。

《保险法》第十六条确立了“询问告知主义”原则,即若保险人对保险标的或被保险人的相关情况进行询问,投保人应如实告知,这意味着,投保人并无主动将所有事项告知的无限义务,其告知范围由保险人的询问所限定,与此同时该条还规定了保险公司合同解除权的“三十日除斥期间”以及“两年不可抗辩条款。

从我过去在法院审理保险纠纷案件的实践经验来看,此类争议的焦点往往集中在:保险公司询问的具体内容是否明确、投保人未告知的事项是否属于“重要事实”、该事实与保险事故的发生是否存在直接因果关系,以及保险公司是否在法定期限内行使了合同解除权。

在陈先生的案例中,我们接手后,重点审查了以下几个关键法律要点:

保险公司询问时是否具体明确,经审查后发现投保单中关于“高血压”的询问与一堆笼统询问事项混在一起,未以显眼方式专门提出,依据相关司法解释,保险人询问应具体清晰,若为概括性询问则可能被视为未询问到。

未说清的高血压与急性心肌梗塞之间的因果关系是否充分,从医学角度看,高血压虽是心肌梗塞的风险因素之一,但并非直接且唯一的致病原因。保险公司若要以"未告知高血压"为由拒赔,必须证明这一事项与其承保决定存在直接因果关系,即若当时告知,会直接导致拒保或费率显著上调,而非仅仅存在理论上的关联。

最关键的时间节点上,保险公司有没有及时行使合同解除的权利?《保险法》清晰规定着,若保险公司在知晓有解除事由起的三十天内没去行使解除权,该权力便会失效。

本案中陈先生于2024年1月15日提交理赔申请,保险公司直至2024年3月2日才发出解除合同并拒赔的通知,明显超出了三十日的法定期限。

仅凭这一点,保险公司的拒赔决定便缺乏法律基础。我们据此起草了第一封律师函,清晰阐述了上述法律观点,特别是合同解除权已因超期而消灭的法律后果,并附上了支持我方观点的类似判决观点。

发出律师函后,保险公司法务人员打来电话,起初仍坚持认为高血压属于重要事项,且其调查耗时导致超期有情可原。我方在电话中进一步指出,其内部调查流程耗时不应成为对抗法定除斥期间的理由,且其投保时的询问方式也存在瑕疵。

随后,我们发出了第二封律师函,更为强硬地指出,若其坚持拒赔,我们不仅会提起诉讼要求支付保险金,还将依据《保险法》第二十三条追究其因未及时理赔造成的损失赔偿责任。

发了两封律师函,并电话沟通后,保险公司转变了态度,最后他们撤销拒赔决定,与陈先生商量拟定了赔付协议。

这个案例表明,专业的法律分析、精准的程序把握以及有效的沟通策略,往往能在诉讼前就解决纠纷,为当事人节省大量时间和精力。

类似案例

同样是投保人未如实告知既往有高血压病史,之后续保时患上心脑血管疾病,不同案件里,法院的判决结果却或许大不一样。

2023年江苏省一桩案件中,章女士因脑梗死后申请理赔,保险公司以其投保前有严重高血压未告知为由拒赔,法院经审理认为,高血压与脑梗死在医学上存在直接因果关系,且章女士明知自己有严重高血压未告知保险公司,该情况足以影响保险公司承保决定,最终法院判支持保险公司的拒赔决定。

陈先生这案子能否出现转机,关键在于心肌梗塞的病因是多方面的,高血压只是其中一个风险因素,并非直接原因,保险公司未在法定三十天内行使合同解除权,结果权利丧失,这是最直接的程序性失误,前回那案子里保险公司的询问可能更具体明确,而陈先生这案子的询问方式存在概括性询问的问题。

结语

保险是风险管理的基石,而理赔则是检验这份保障是否可靠的试金石。只有充分了解自身权益、明晰合同条款、掌握关键流程,才能在风险来临时从容应对,让保障真正落到实处。

若你遭遇类似保险理赔难题,或对保险公司拒赔决定存疑,何帆律师经验丰富且专业,可助你寻得解决之道,无论是为你剖析拒赔通知的法律依据、教你收集与整理有利证据,还是与你探讨与保险公司沟通谈判的办法,何帆律师都愿成为你的法律伙伴。

法律的真谛不仅在于作出裁决,更在于通过规则之治实现定分止争。很多时候,专业的法律介入本身就能推动公平解决。如需帮助,我们愿以专业视角为您解析案情、厘清策略、答疑解惑,用法律的力量守护您应得的保障。