辽宁鞍山,孙女士在银行花了49万元买了一款理财产品,说好的利息11万,到手只有2.5万。孙女士拿出职员车某的承诺书,“这难道是废纸?”该行让车某休假,直接甩锅“这是他个人行为与我们无关。”

事情要从2020年10月说起,这49万元钱,是孙女士辛苦攒了半辈子的养老钱,这钱可是她的命根子,存到银行只图个安稳踏实。

可谁知,当天孙女士拿着钱一到柜台,银行职员车某便开始向她推销理财产品,吹嘘该产品多么稳健,收益多么好。

孙女士从来没接触过理财产品,听得她直发懵,这时候孙女士内心更倾向于定期存款,因为她曾听说过理财有风险,新闻上也讲过有人买的理财产品,不仅没赚不到利息,甚至连本金都拿不回来。

车某却不厌其烦地反复做工作,表示这款理财“没有风险”,而且利率高达4.5%——当时银行定存利率才两点多,这几乎是两倍的收益。

见孙女士有些动心,车某又当场给她算了一笔账:如果这笔钱放满五年,光利息就能拿到11万多元,49万本金转眼变成60万。

孙女士越想越觉得划算,可还是有些犹豫,只怕承诺落空。

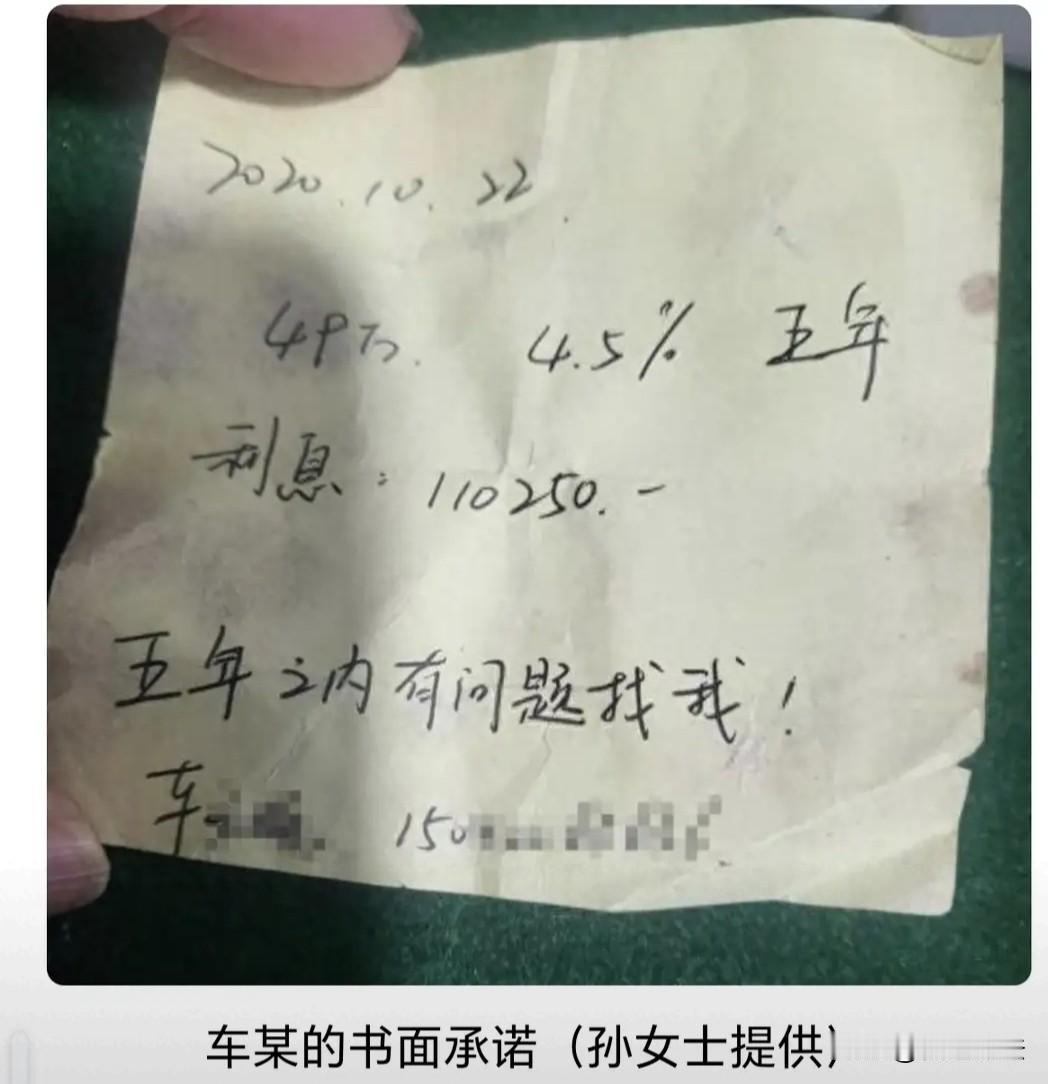

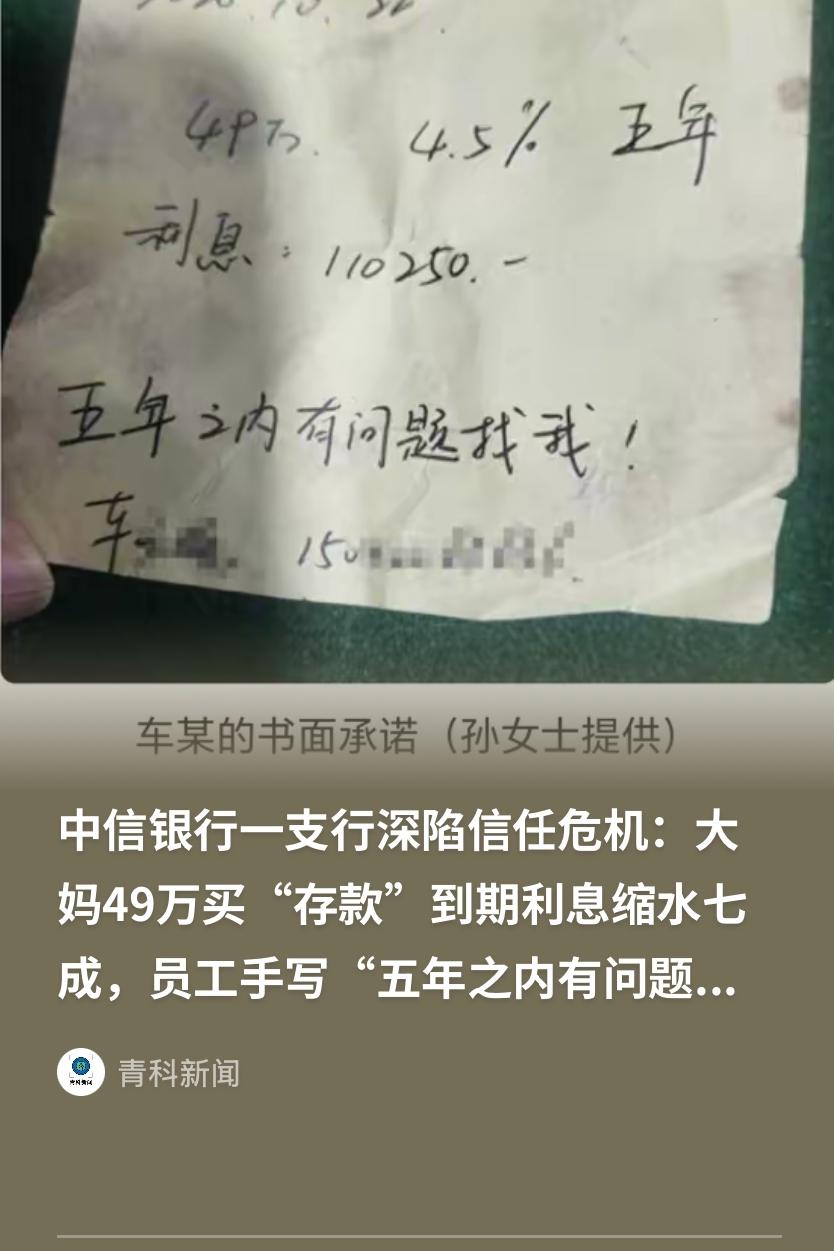

车某为了打消孙女士的顾虑,当场写了一份承诺书,承诺孙女士这份理财利率4.5%,五年后到账利息11万,到时候有问题找自己。

孙女士看着承诺书,心里有底了。心想该行职员写的字条,自然代表该行,便放心地把全部49万元投了进去。

钱

五年过去,到了2025年10月,孙女士去赎回理财,结果一算,利息只有2.5万元。

她顿时傻眼,当初说好的11万多元呢?她拿出车某亲笔写的承诺书找银行理论,银行却答复:理财产品本身有风险,收益会有波动,最终只赚这些,银行也不可能额外补钱。

孙女士又去找车某,车某起初还敷衍说“跟领导协调协调”,可第二天孙女士带着调解员再去,车某竟然说:“自己也无能为力”;再过一天,车某干脆直接休假不露面了。

该行方面则表示当初孙女士买的理财产品,就是不保本,不保息,有达不到市场预期的风险。

更可气的是,该行还表示当初告诉过孙女士风险了,是她自己选择的与该行无关。

至于车某的承诺,该行更是甩锅:“那是他个人行为,与我们无关。”

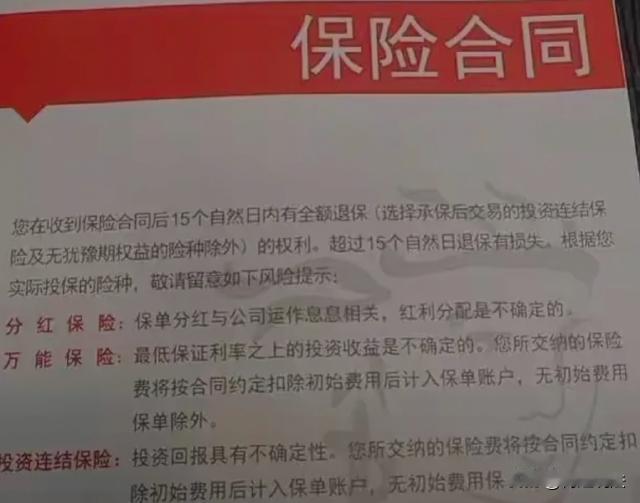

调解员看了理财合同,合同中明确标注“最低保证利率之上的投资收益是不确定的”。

孙女士可不同意这样的说法,当初车某如果告诉她有这样的风险,她也不投资这样产品。要不是车某确保利率4.5%,她不会投资理财。

再说还有车某的承诺书,难道白纸黑字写下的承诺就不算数了。

事情一出,网友们纷纷表示这事很常见,自己就曾经经历过。

网友表示这些事,职员知道,储户也知道,他们专门骗一些老年人,头两年老父亲就曾经去银行存钱,拿回来的不是存单,是保险合同,家里人都劝他赶紧退了,老父亲认死理非说利息高,死活不退。好在存期不长,到期了把本钱拿回来了。

还真有网友买了和孙女士同款产品的,他表示当时也是职员极力推荐,利息高,风险不大,五年以后利息根本没有定期高,自己也没有承诺书,只能吃个哑巴亏。

根据《民法典》第一百七十条,车某作为银行职员,在银行营业场所内推销理财产品并手写承诺,孙女士有理由相信其代表该行,如果该行无法证明禁止职员有此类行为,就应该承担后果。

也就是说银行应该承担违约责任,根据《民法典》第五百七十七条,车某手写承诺4.5%利率,可视为合同内容的一部分,该行实际只给2.5万利息,构成违约。

孙女士可以依据上述法律向该行主张赔偿,如果该行还是拒绝赔偿,孙女士可以向法院提起诉。虽然民告官有些难度,但孙女士有理有据,胜诉的机会还是很大的。