反杀开始!当印尼挥出"出口管制"重拳、多国跟风收紧资源闸门时,中国没有被动接招,而是直接落下一枚重棋——敲定世界级矿产后路,提前锁死关键资源命脉,全球矿业的牌桌上,这场"锁矿"与"破局"的博弈,正以超出所有人预料的速度改写规则。

雅加达综合指数过去一个月跌掉了超过百分之十,印尼盾更是跌得让人心慌。当印尼政府六月初把棕榈油、煤炭、铁合金的出口权统统收归一家新成立的国企时。

市场一开始还以为只是加强监管,可当“统一议价、统一发货、统一收款”的细则出来,大家才明白——这不是管理,这是收割。更麻烦的是,这股风刮得太快了。

津巴布韦紧急叫停锂精矿出口,刚果(金)把上半年企业没用完的钴出口配额直接收回重新分配,加蓬给锰矿出口设了倒计时,几内亚给铝土矿上了紧箍咒。

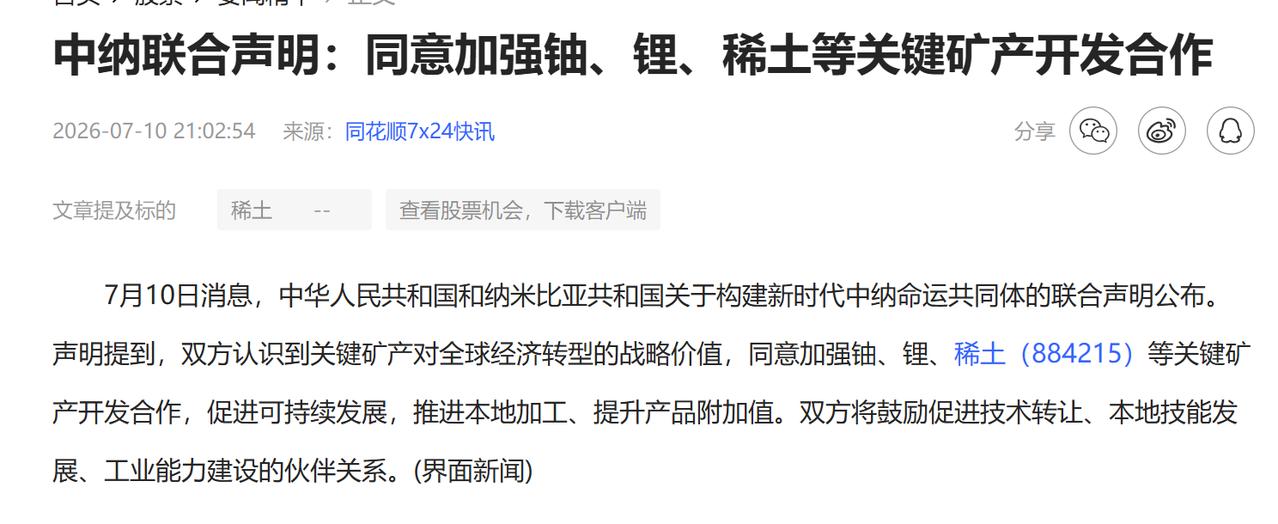

眼看着中资企业在非洲辛辛苦苦铺开的供应链,一条条被政策绳索勒紧,结果七月十日,一纸联合声明从北京传出来——中国和纳米比亚,直接锁定了铀、锂、稀土的战略合作。这一局,反杀来了。

印尼这步棋走得确实够绝。他们成立的那家叫达南塔拉资源公司的国企,今后就是煤炭、棕榈油、铁合金出口的唯一通道。

从今年六月初开始,所有出口合同、发货安排、货款结算,全要过这道行政关卡。法国里昂商学院一位教授打了个比方,说如果这家国企只是做电子报备、打击低报价格,那它是个监管工具;但如果它变成定价审核者、合同再谈判方,那性质就全变了。

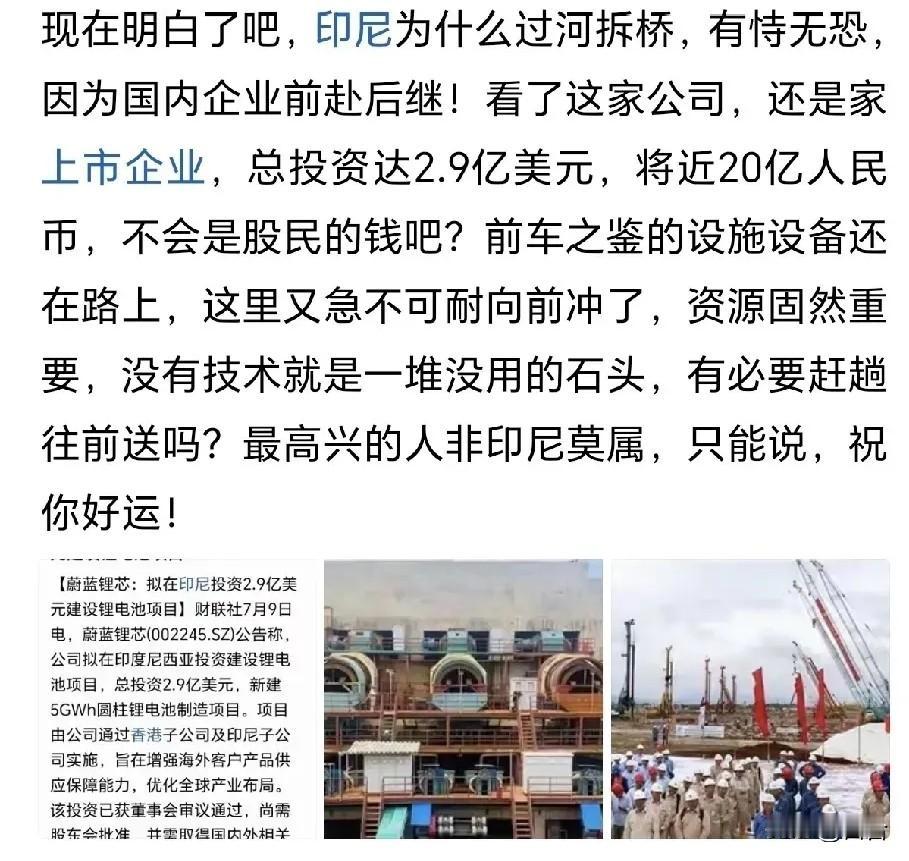

投资人最怕的不是税率高,而是规则说不清。镍生铁虽然暂时被排除在直接禁令之外,但开采配额在收紧、矿价基准在往上调、特许权使用费在增加,这些叠加在一起,等于把中资企业在印尼十多年建起来的镍产业体系,架在火上烤。

数据很直白,去年印尼的外国直接投资已经下降了百分之六,而前一年还是增长百分之十九。资本不是傻子,当政策变脸的代价超过利润空间,跑路只是时间问题。

这股“锁矿潮”从东南亚一路烧到非洲,跟风的速度比预想中快得多。津巴布韦今年二月底直接叫停所有锂原矿和锂精矿出口,已经装船的货都拦在港口不让出关,到了五月份又把范围扩大到十四种关键矿产,还要求政府必须参股才能运营采矿业务。

刚果(金)去年对钴搞了出口禁令,后来改成配额制,今年七月初又出新招——企业上半年没用完的钴出口配额,统统收回,重新分配给国家控制的实体,监管机构说得直白,这叫“惩罚那些未能在最后期限内发货的运营商”。

几内亚去年十一月把铝土矿出口关税从百分之五点五调到百分之十,今年四月又加了出口总量上限,全年不能超过一亿五千万吨,比去年直接砍了百分之十八,加蓬倒是给了缓冲期,但2029年起锰原矿不再允许直接出口,等于给所有矿企下了最后通牒。

马里新版矿业法把原矿出口关税从%3提到%15,再额外加收每吨资源保护费,算下来利润基本压没了。这些政策的逻辑如出一辙——你想挖矿可以,但必须在我这儿建厂、加工、留利润。

就在市场开始盘算中资企业要为此多掏多少成本的时候,7月10日北京传出的消息,让所有人意识到中国早就布了后手。

当天发布的联合声明里,中纳双方确认把两国关系提升为新时代中纳命运共同体,同时明确提出加强铀、锂、稀土等关键矿产开发合作,推进本地加工、提升产品附加值。

纳米比亚是什么地方?那是全球铀矿重镇,锂和稀土资源同样排得上号。声明里专门提了一句,双方要把鲸湾港打造成连接南部非洲和全球市场的门户。

一个港口、一条供应链、一套从矿山到冶炼再到出口的全链条合作,这套打法跟印尼那种“关门抢钱”形成了鲜明对比。

中国带去的是技术转让、本地技能培养、工业能力建设,而不是简单的买矿石走人。两种模式摆在一起看,谁在砌墙,谁在搭桥,一目了然。

这场博弈的本质,是两种资源开发模式的正面碰撞。印尼的“锁矿流”和非洲多国的跟风做法,走的是行政权力强行切蛋糕的路子,短期账面好看,长期代价是国家信用折损和下一轮技术投资的流失。

而中国与纳米比亚的深度绑定,走的是利益共享、产能共建的路径,用技术换资源、用基建保通道、用市场换伙伴。

经合组织在七月初的非洲矿业峰会上也提到,非洲国家不再甘于充当原矿出口方,但他们需要的是系统性产业政策支撑,而不仅仅是出口禁令。中国恰恰抓住了这个诉求,在别人搞封锁的时候,拿出了合作方案。这一局,主动权的天平已经倾斜了。

信源:境外地质工作处:非洲多国收紧原矿出口:国别、矿种、生效时间全梳理

界面新闻:中纳联合声明:同意加强铀、锂、稀土等关键矿产开发合作