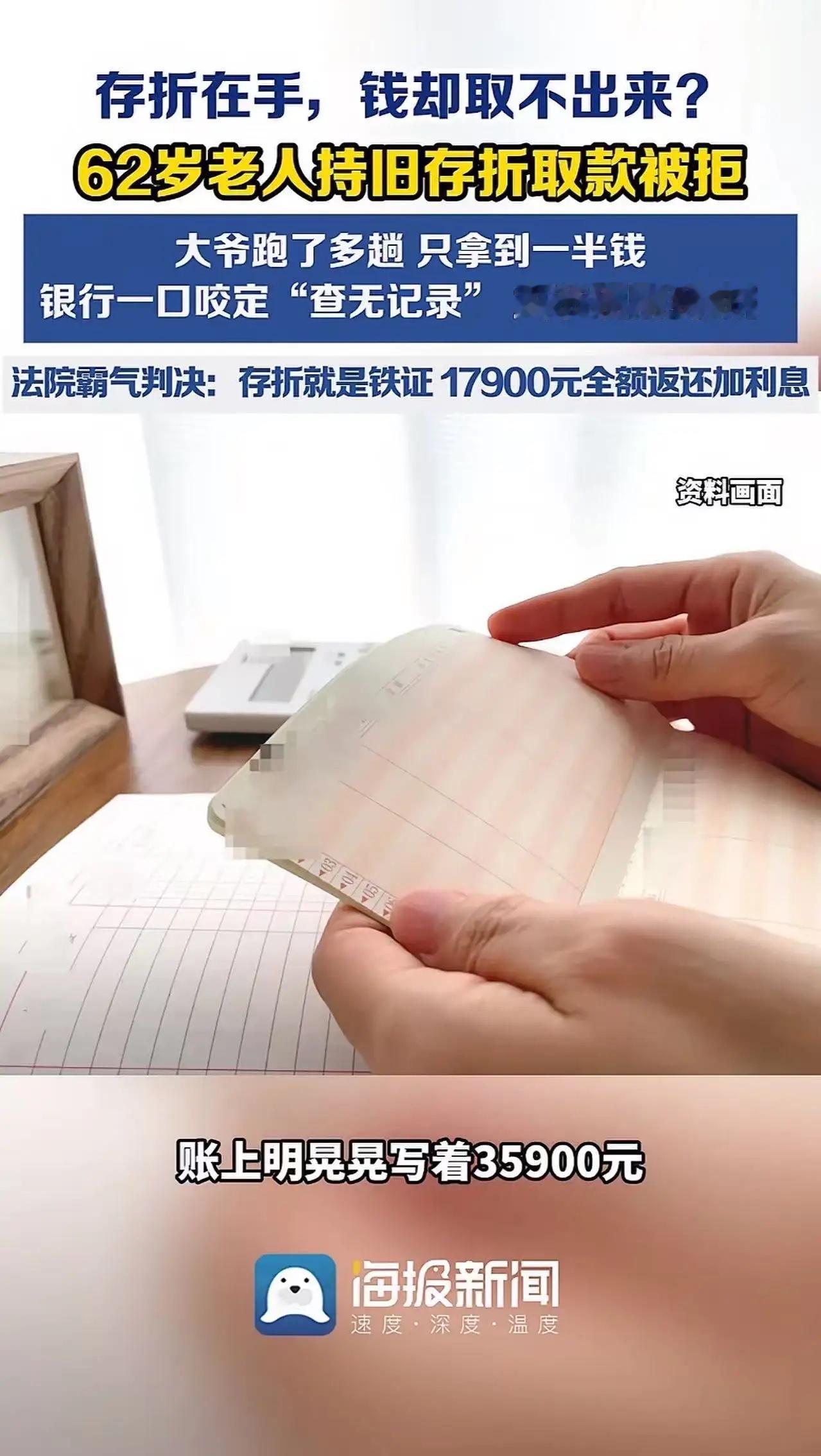

银行说“系统没有”,大爷掏出一本“铁证”:这35900元,今天必须给我吐出来!

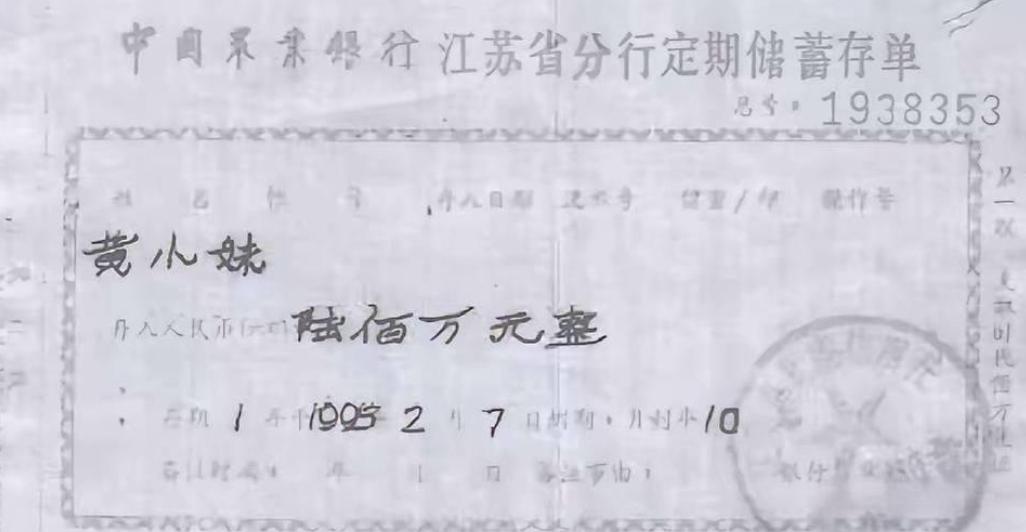

河南焦作,62岁的赵大爷攥着一本泛黄的存折,气得浑身发抖。柜员把身份证和存折递回来,面无表情地重复着那句话:“系统里没有这笔钱,取不了。”35900元,那是他当年在工地扎钢筋,一锤一锤砸出来的血汗钱,是留给老伴治心脏病的“救命钱”。存折上白纸黑字印得清清楚楚,银行却两手一摊:“那是你的事,我们系统查不到。”

赵大爷不哭不闹,默默从怀里掏出一个塑料袋。里面装着二十年前的存款凭条、利息单,甚至还有当年柜员手写的计算草稿。他拍着柜台说:“你们系统可以出错,但这张纸是你们银行盖的章!今天要是不给我个说法,我就把这本存折挂在大门口,让所有人都看看,存在银行的钱,到底还算不算数!”

一句“系统错误”,凭什么让老百姓买单?

这不是孤例。这些年,银行以“系统升级”“数据迁移”“身份信息不符”为由,拒绝兑付老存折的新闻,几乎每隔几个月就上一次热搜。每一次,都是普通储户被架在火上烤——他们不懂什么叫“数据库割接”,也不明白为什么当年亲手存进去的钱,十几年后就成了“无主之账”。

可问题在于:系统错误是银行的系统错误,凭什么损失要由储户承担? 赵大爷攥着盖有银行公章的存折,那就是一份具有法律效力的储蓄合同。系统查不到,是银行内部管理失职;取不出钱,是银行对契约精神的公然背弃。今天你让赵大爷认栽,明天就能让千千万万捧着老存折的老人血本无归。

银行最怕的不是大爷闹,而是大爷“懂法又较真”

赵大爷没请律师,没拉横幅。他跑遍了当年存款的所有网点,复印了二十年前的利率文件,甚至找到了当年办理业务时监控录像的留存记录。他把一本《储蓄管理条例》翻得卷了边,对着大堂经理一条一条念:“条例第三十三条明确规定,储户凭存折或存单,银行必须支付本息。”

这一下,银行坐不住了。他们最怕的不是大爷嗓门大,而是大爷手里有证据、脑子里有法条。因为一旦闹上法庭,银行不仅得连本带息乖乖吐出这笔钱,还得赔偿大爷的误工费和交通费——更重要的是,一旦开了这个口子,那些沉睡在系统黑洞里的“幽灵存款”,恐怕都要被翻出来见见光。

这不是35900元的事,这是亿万储户的安全感

赵大爷说:“我不是非要这钱不可,我是要银行给我一个态度——以后谁还敢把钱存银行?老百姓攒点钱容易吗?”

这句话,戳中了所有人的心。在移动支付横扫一切的今天,还有数以亿计的中老年人,依然把存折当作最踏实的“保险柜”。他们看不懂手机银行,只信那一本盖着红章的纸质凭证。如果连这份信任都可以被一句“系统错误”轻易击碎,那这个社会最基本的信用基石,又该由谁来守护?

好在,赵大爷赢了。在媒体介入和监管部门施压下,银行终于“找到”了这笔钱,连本带息共计41200元,分毫不差地打到了赵大爷的卡上。但这场胜利,不该只属于赵大爷一个人——它属于每一个还在相信“存款自愿、取款自由”的普通人。

存折是死的,但契约是活的。银行可以升级系统,但绝不能降级责任。