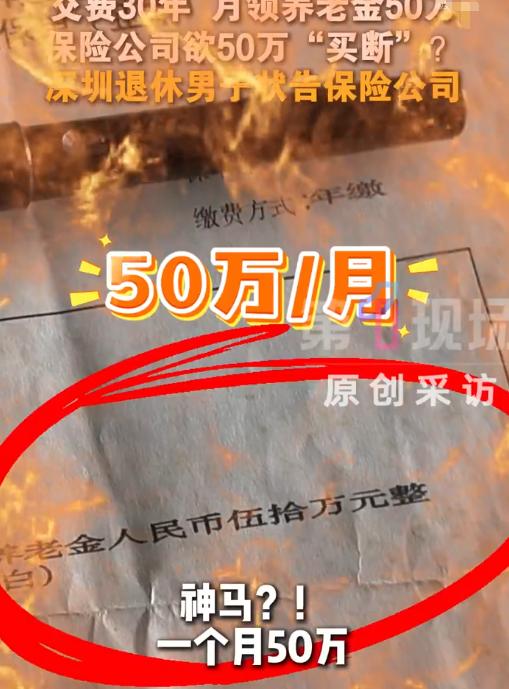

交30年保险说好每月领50万,只领1个月就被停发,保险公司:当年录错了!2026年,深圳的陈先生遇到一件事,他1995年花四千多块买了份养老保险,连续交了三十年,到60岁该领钱的时候,保单上白纸黑字写着每月领五十万,结果只领了第一个月,保险公司就把钱停发了。

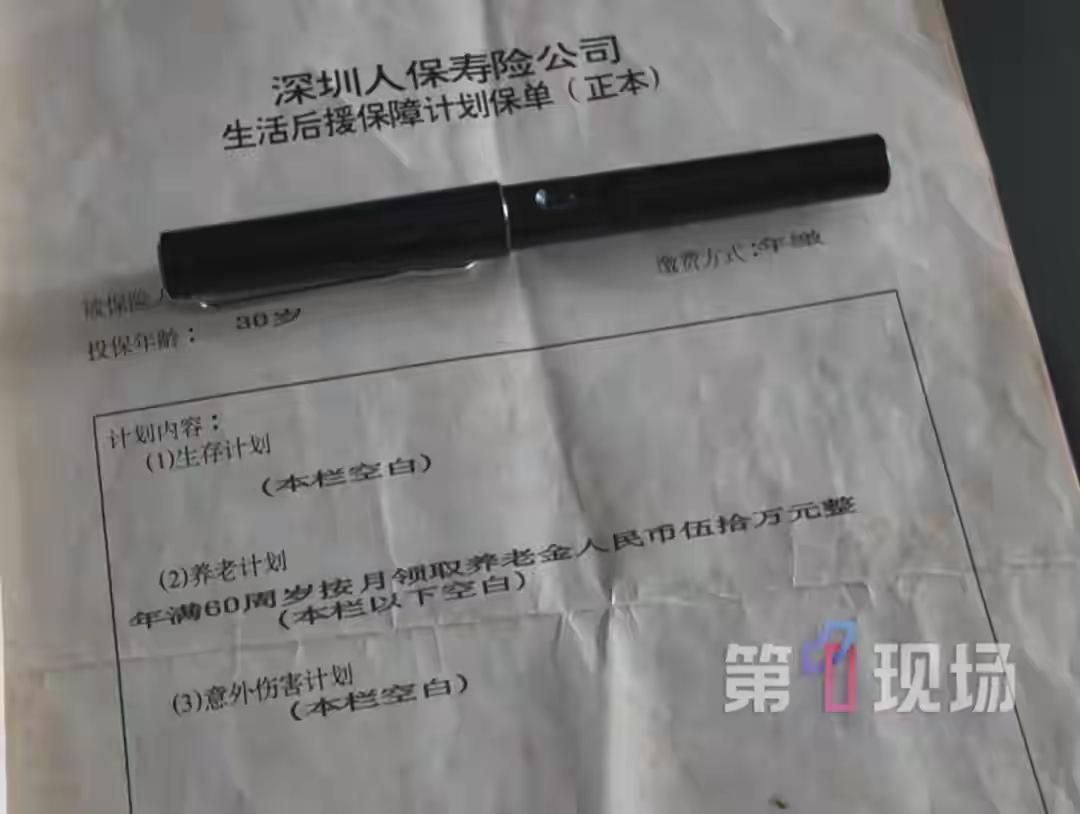

2026年广东深圳的陈先生遇上一件糟心事,三十年前他花四千多块买下一份养老保险,勤勤恳恳缴了三十年费用,好不容易熬到60岁该领钱了,保单上清清楚楚写着“按月领取50万元”。

谁知道第一个月的钱刚到账,第二个月保险公司就直接停发了,给出的理由更是让人哭笑不得:当年员工手滑录错了,应该是一次性领取50万,不是每个月都给。

这事放在谁身上都接受不了,要知道1995年的4055元可不是小数目,那时候深圳普通职工月工资也就几百块,这笔钱差不多是一个普通家庭一整年的积蓄,按购买力折算到现在,相当于四万左右。

陈先生当年正是看准了“60岁后按月领50万”的条款,才下定决心投保,之后的三十年里,他按时缴费,一次都没断过,指望着这笔钱能给自己的晚年生活托底, 满以为三十年的坚持能换来安稳的退休生活,结果刚领了第一个月,保险公司就变卦了。

对方表示由于早年设备不完善,负责录入的员工操作疏忽,把“一次性领取”误写成了“按月领取”,更有意思的是,保险公司还补充了一句,当年经办这件事的员工早就离职了,人已经不知所踪,言下之意这口“锅”得由已经找不到的老员工来背,而损失却要投保人来承担。

从“每月50万”变成“一次性50万”,这中间的差距何止天壤之别,如果按月领取,一年就是600万,只要人健在就能一直领下去,是真正的终身保障;而一次性领50万,在如今的物价水平下,恐怕支撑不了几年的退休生活,相当于三十年的漫长等待,最后直接打了个一折都不到。

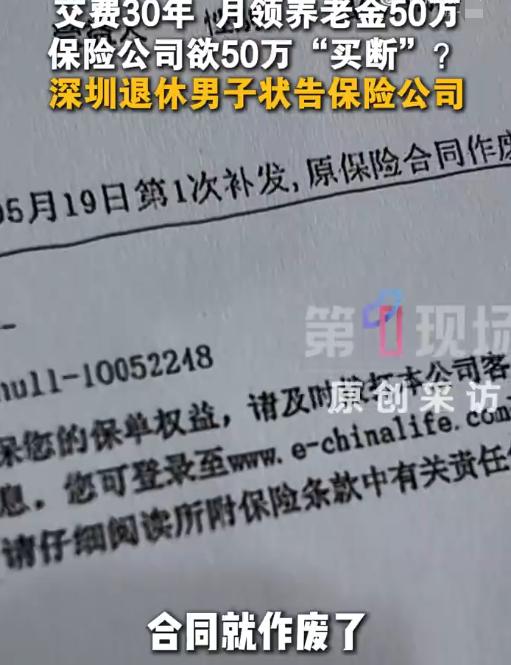

陈先生这边自然不肯认账,他委托的律师直接把话说透了,首先保单是保险公司官方出具的正式合同,上面“年满60周岁按月领取养老金人民币50万元整”的字样清晰明了,没有任何歧义,双方签字盖章,合法有效。

其次退一万步讲,就算当年真的存在录入错误,法律也给了保险公司纠正的权利,但这个权利是有期限的,根据《民法典》规定,基于重大误解的合同撤销权,最长除斥期间是五年,这份保单1995年签订,也就是说最晚到2000年,保险公司的纠错权就已经过期了。

更关键的是,这三十年里,保险公司每年都在正常扣费、续保,系统年年对账,从来没有提出过任何异议,按照法律逻辑,这种长期持续的履约行为,本身就已经构成了对合同条款的默认和追认,总不能收钱的时候装糊涂,一到要往外掏钱的时候,就突然火眼金睛发现了三十年前的“错误”吧?

这件事被曝光后,迅速引发全网热议,绝大多数网友都站在陈先生一边,说到底大家愤怒的不只是这一个个案,更是对保险行业某种潜规则的反感,现实中很多人都有类似感受:买保险的时候,业务员笑脸相迎,条款说得天花乱坠;真到了理赔领钱的时候,各种门槛、各种理由就都冒出来了。

从行业角度看,这起事件暴露的其实是老问题:保险合同作为典型的格式合同,全部条款都由保险公司单方拟定,投保人往往只有签或不签的选择权,既然规则是你定的、字是你打上去的、章是你盖的,那你就要为自己的失误买单。

如果连自己出具的正式保单都可以随时推翻,那普通消费者的权益还有什么保障可言,今天可以说“领取方式录错了”,明天是不是就可以说“保额录错了”,后天干脆说“保费录少了”?

再者员工录入失误属于保险公司内部管理问题,由此产生的后果,理应由企业自行承担,而不是转嫁给毫不知情的消费者,三十年时间,足够一家公司完成好几轮系统升级、人事更迭和财务审计,如果这么长的时间都发现不了一个“录入错误”,只能说明企业自身的风控和管理存在严重漏洞。

目前,陈先生已经正式向法院提起诉讼,案件定于7月13日在深圳宝安区人民法院开庭审理,最终结果如何,还要看法院的认定,但可以肯定的是,这场官司不只是陈先生一个人的养老钱之争,更是一次对保险行业契约精神的司法检验。

如果白纸黑字的保单都可以靠一句“笔误”作废,那保险这份“稳稳的幸福”,恐怕就真的成了一句空话。