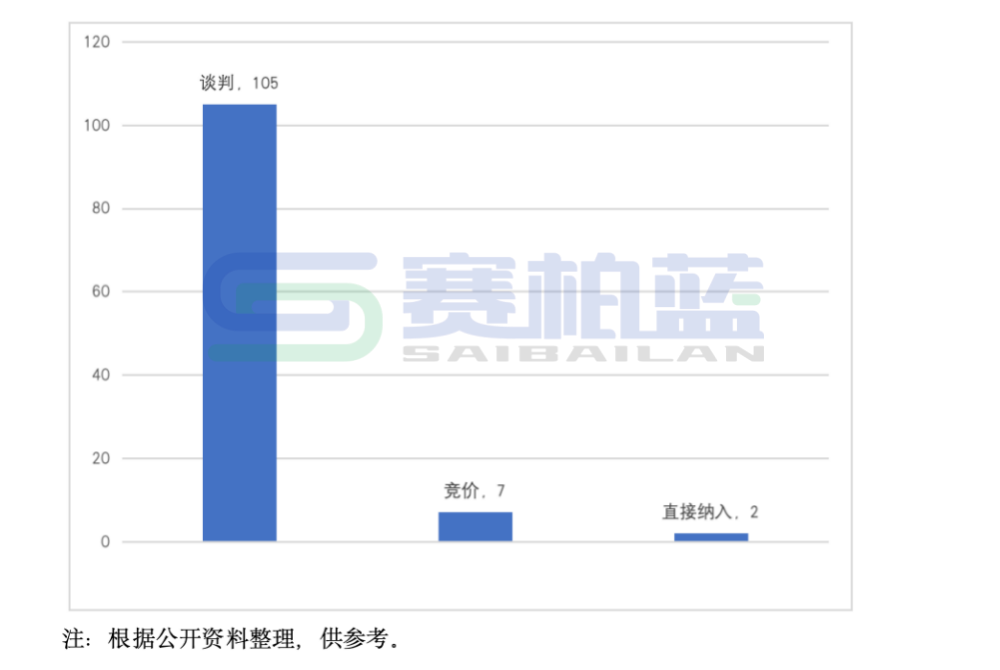

2025年国家基本医疗保险、生育保险和工伤保险药品目录,新增药品114种,有2个品种是直接进入医保,有7个通过竞价新增,有105个是通过谈判新增(商保目录新增19个品种不在本文分析范围)。

本文从品种分布、厂家等维度对新增医保品种进行解析。

01

谈判是新药快速进入医保的最主要方式

谈判和竞价是上市新药快速进入医保的主要途径。本次新增114个药品,较2024年的91个同比增加25%。其中,有105个药物是通过谈判方式进入医保,7个药品通过竞价的方式进入医保,此外还有两个为直接进入医保。

02

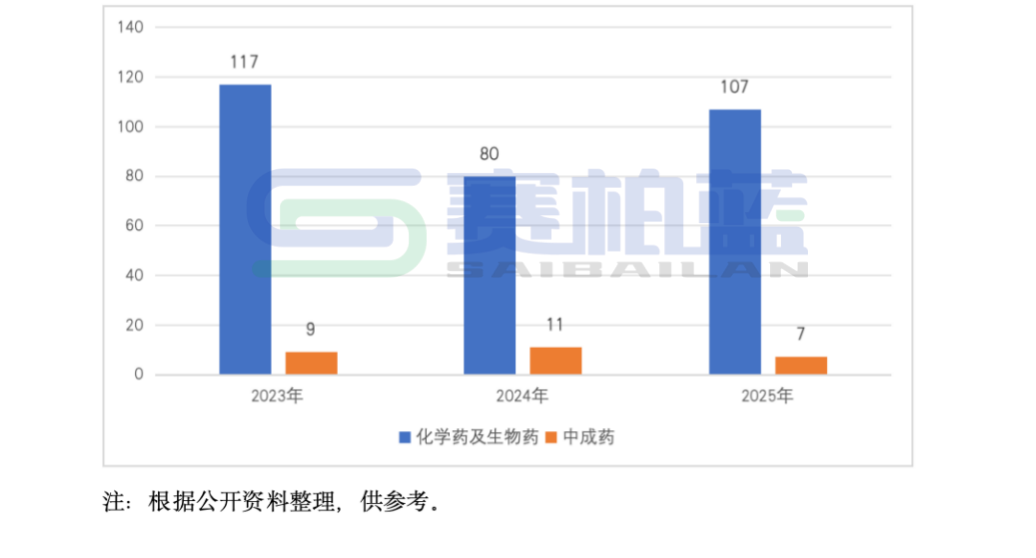

化学药及生物药为主

中成药数量同比减少

从新增进入医保的中化药类别来看,以化学药及生物药为主,中成药相对较少,主要系中成药新药获批较少,与2023版目录相比基本相当,但较2024年相比,新增中成药的数量和占比均有所下降。其中,近几年新获批的中成药新药品种纳入了医保新增品种,如受国家政策鼓励的经典名方品种如温阳解毒颗粒、益气清肺颗粒纳入了新版医保。

03

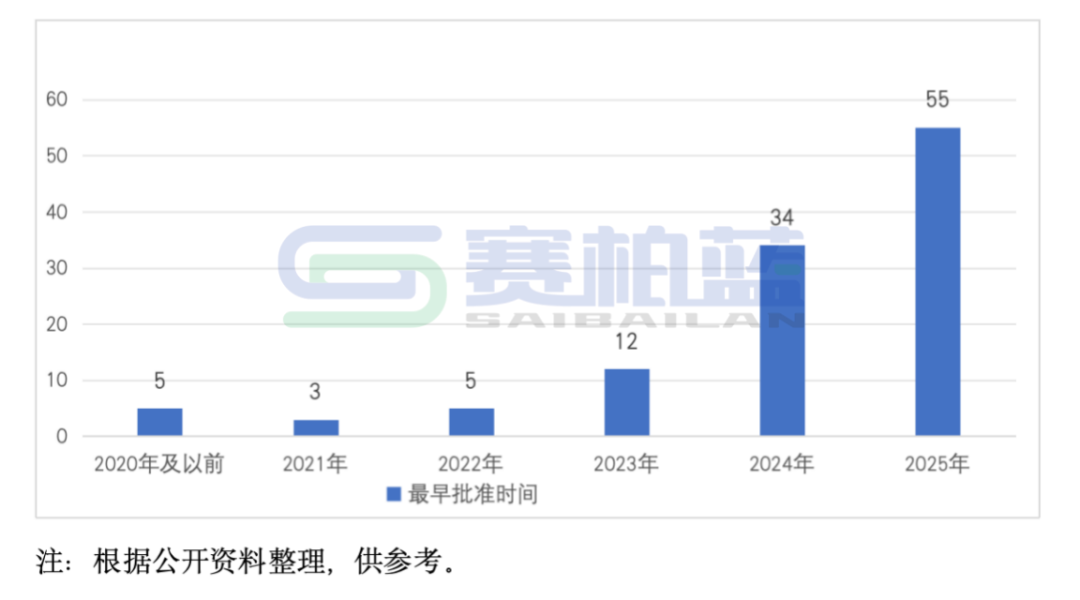

新药进入医保持续加速

以2021年之后批准的为主

从新增进入2025版医保品种最早批准年份来看,仅有五个品种最早批准年份在2020年及以前。

近三年(2023-2025年)批准的新药品种101个,占新增114个品种的近九成,2020-2021年获批品种合计新纳入医保品种约占7%。

其中最早2025年获批的品种最多,达到55个。今年获批即可通过医保谈判新增进入医保,可见其效率之高。

04

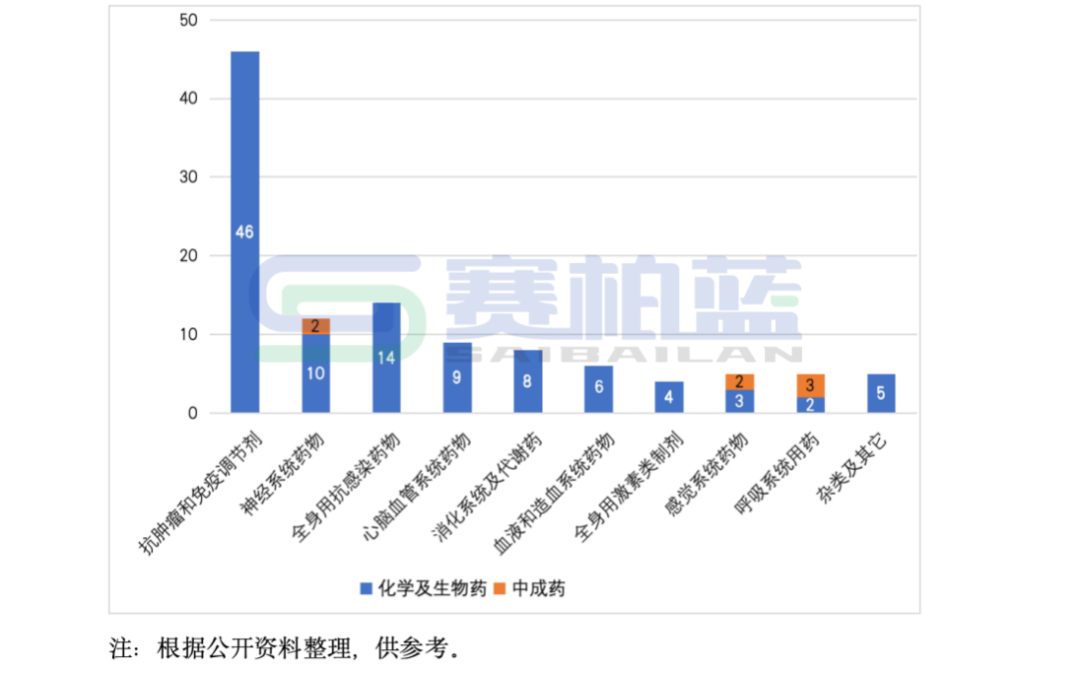

新增领域:抗肿瘤药为主

其次为常见多发的神经、全身抗感染用药

从2025版医保新增品种的所处领域分布来看,超过10个品种的治疗领域有三个,分别是抗肿瘤和免疫调节剂、神经系统药物、全身用抗感染药物。

心脑血管系统药物、消化系统及代谢药物、血液和造血系统药物三个治疗领域的品种数量在5个以上,其余治疗领域药物新增品种数量均未超过5个。

其中,抗肿瘤和免疫调节剂是近些年国内外创新药上市的重点治疗领域,也是新增进入2025版医保品种数量最多的治疗领域,达46个,约占新增总品种数量114个的40%。

05

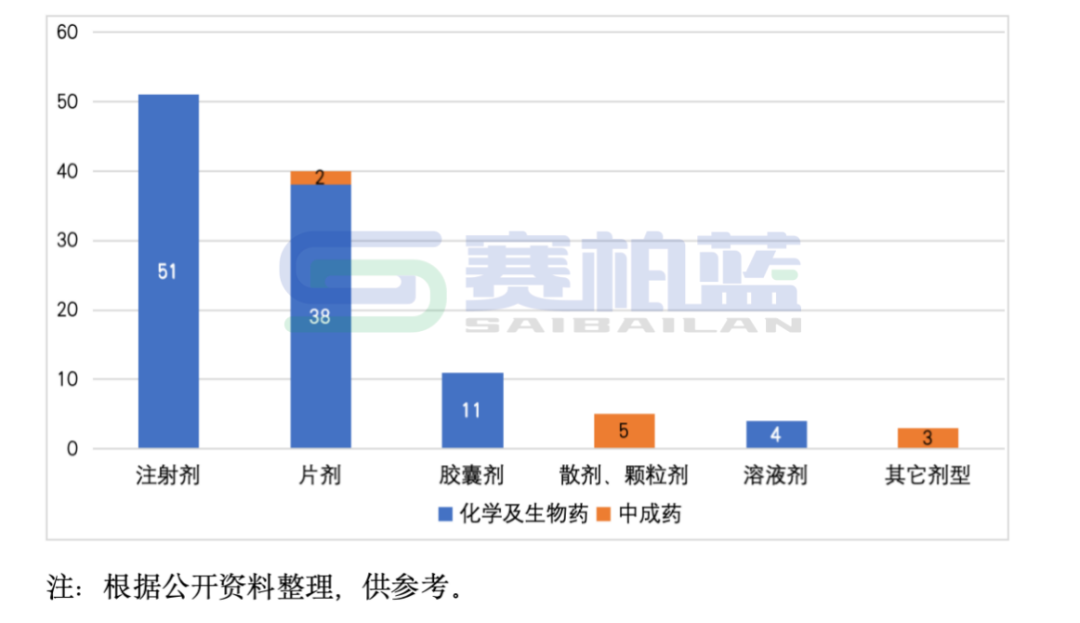

注射剂和口服片剂

占医保新增品种数的八成

从新增品种的剂型来看,以片剂和注射剂数量最大,合计达到91个,占比接近新增114个品种的80%;其次为胶囊剂,有11个,占比接近10%;其余剂型数量较少,均未超过5个,合计占比约为10%。

06

研发实力强劲的国内企业

新增医保品种数远超MNC药企

从单家企业新增进入2025版医保的品种数量来看,研发实力强劲的国内企业远超跨国药企。

新增品种数量前三位的企业均为国内研发实力强劲的企业,分别为恒瑞医药(11个)、科伦药业(6个)、正大天晴(4个),优势明显。此外,齐鲁制药、康缘药业和复星医药有3个新增品种;跨国药企中,罗氏、礼来和阿斯利康也均有3个新增品种。

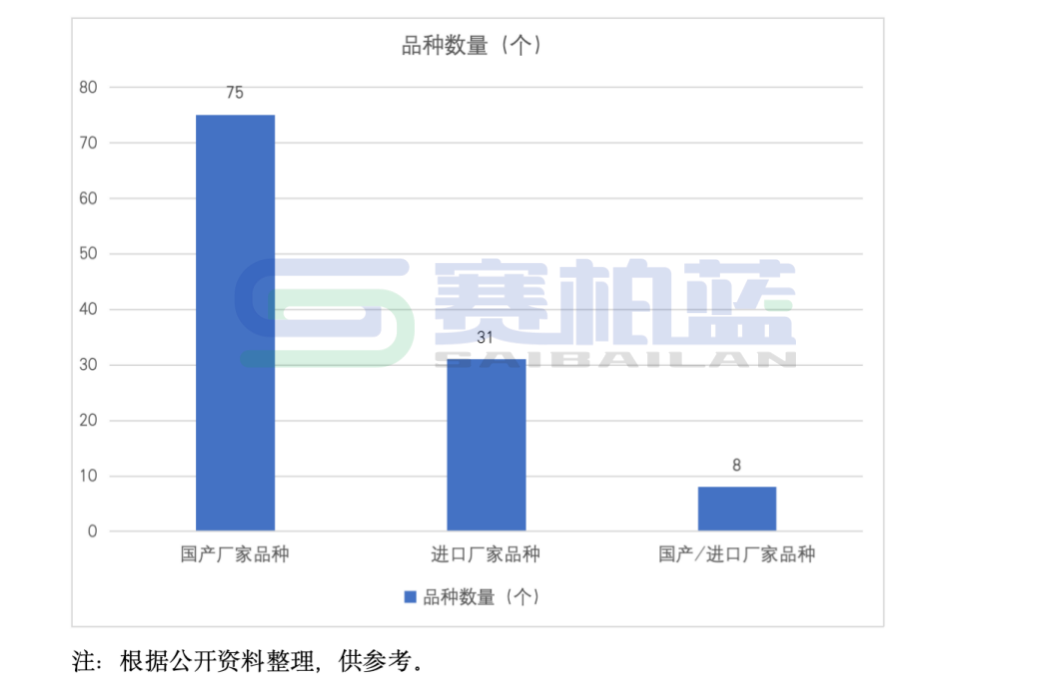

07

国产品种数量明显占优

国内药企研发步入收获期

从厂家来源属性分布来看,只有国产厂家的品种数量达75个,是进口厂家品种数量31个的两倍多,进口及国产均有厂家涉及的品种数量为8个。

由于2025版新增的医保品种绝大多数是近几年新上市的新药,国内创新转型的药企如恒瑞医药、正大天晴、科伦药业等不断有品种获批上市,从8-10年前的转型加大研发逐步步入到收获期。

同时,由于国家药审效率大大提升,因此对于国外品种的进口速度和纳入医保的速度也有所加快。

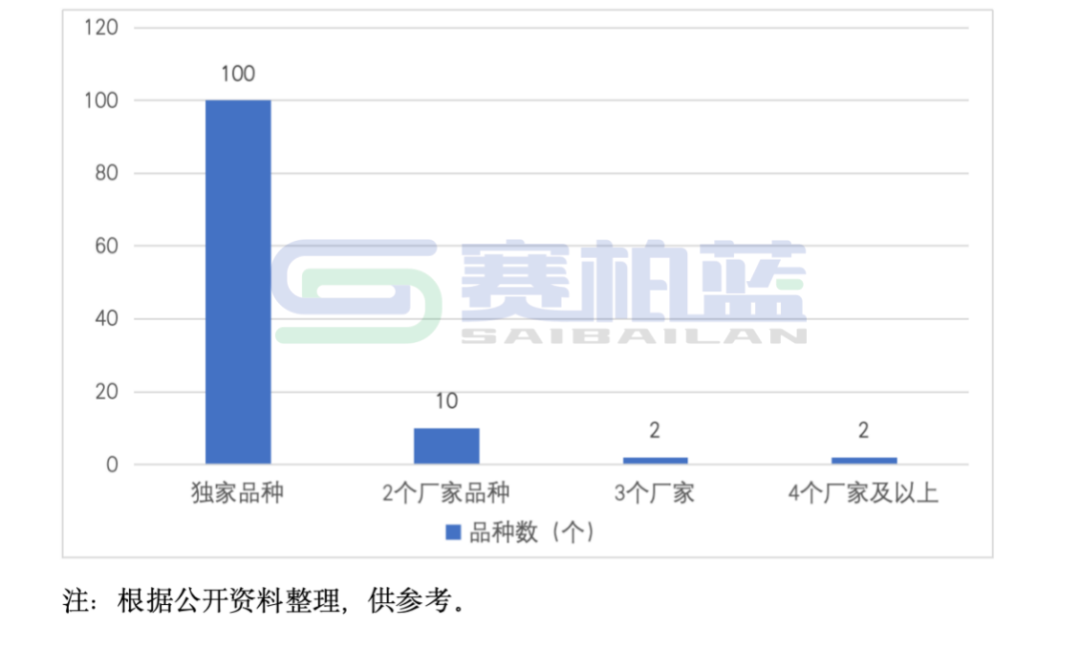

08

绝大多数品种为独家

从新增进入2025版国家医保的品种涉及厂家来看,独家品种有100个,是114个新增品种的近9成,仅两个厂家的类独家品种也有10个,可见独特性较好的独家及类独家的创新药品种是新增进入国家医保品种的主要来源,3个厂家的品种仅有2个,4个及以上厂家的品种也仅有2个。

可见,这些竞争相对缓和的品种在纳入医保支付后渗透率及可及性会大幅提升,能较好地达到“以价换量”。

同时,由于国内反内卷以及中国药品价格登记系统的上线,在一定程度上保证了这些创新性较强的新增纳入医保品种的价格体系处于合理的价格区间。也有利于激发国内创新药企的创新研发动力以及进一步加强研发投入,走向国际市场。

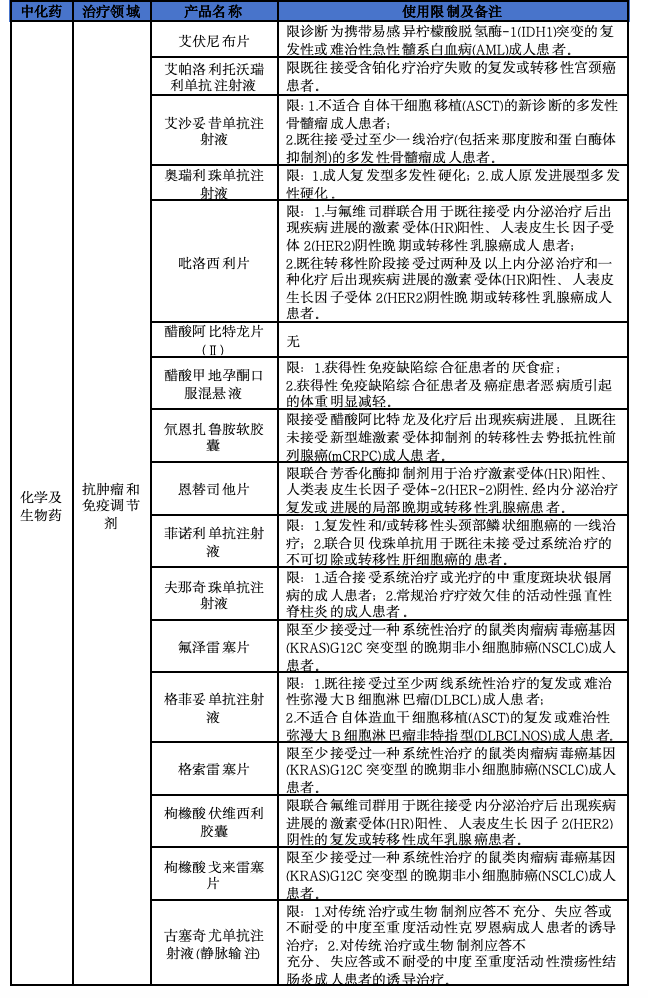

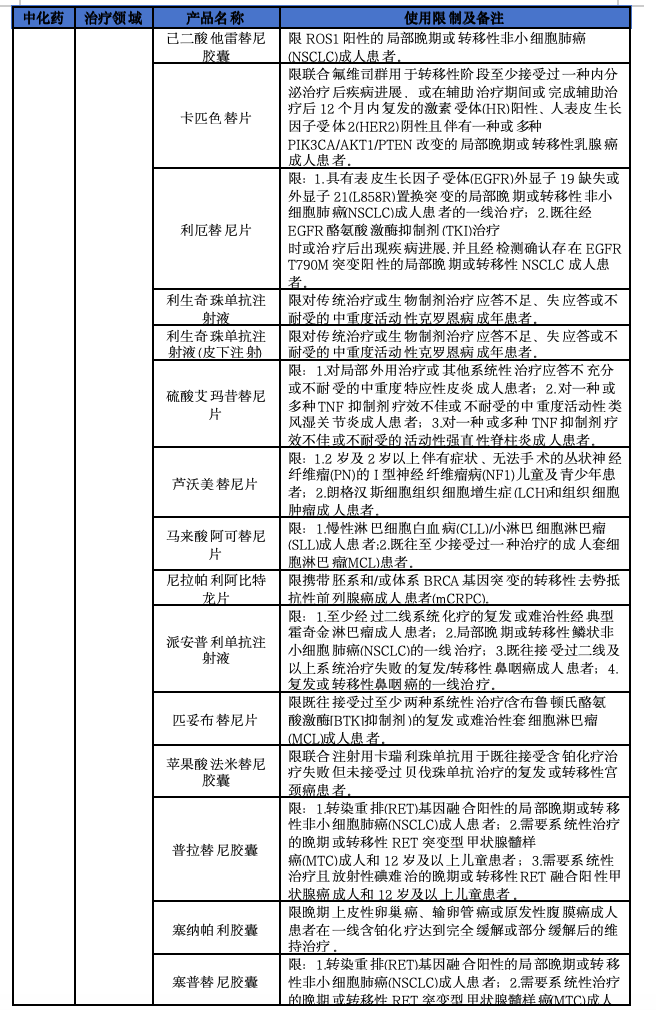

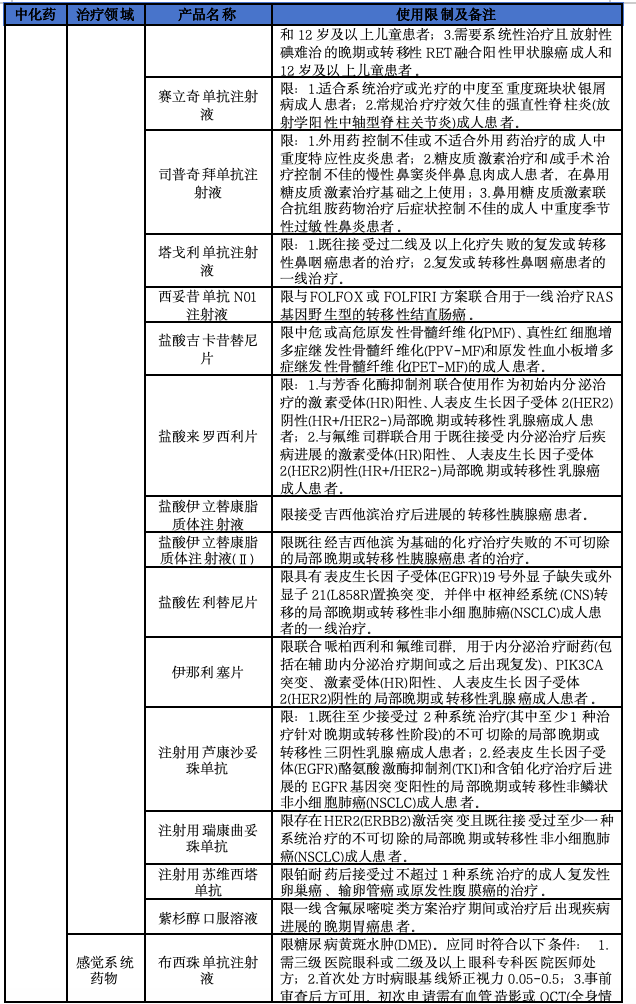

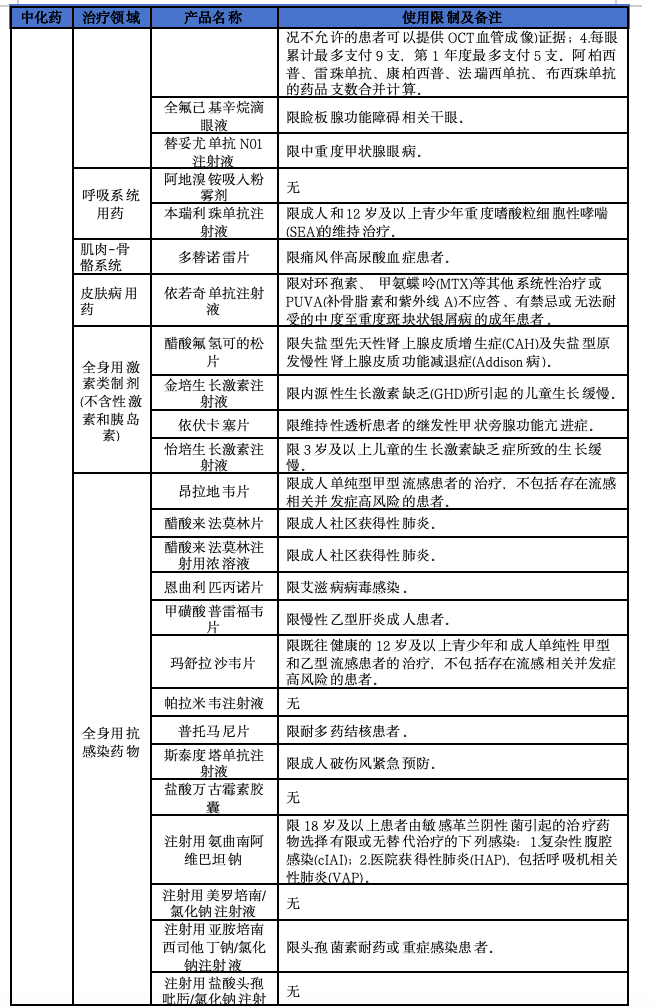

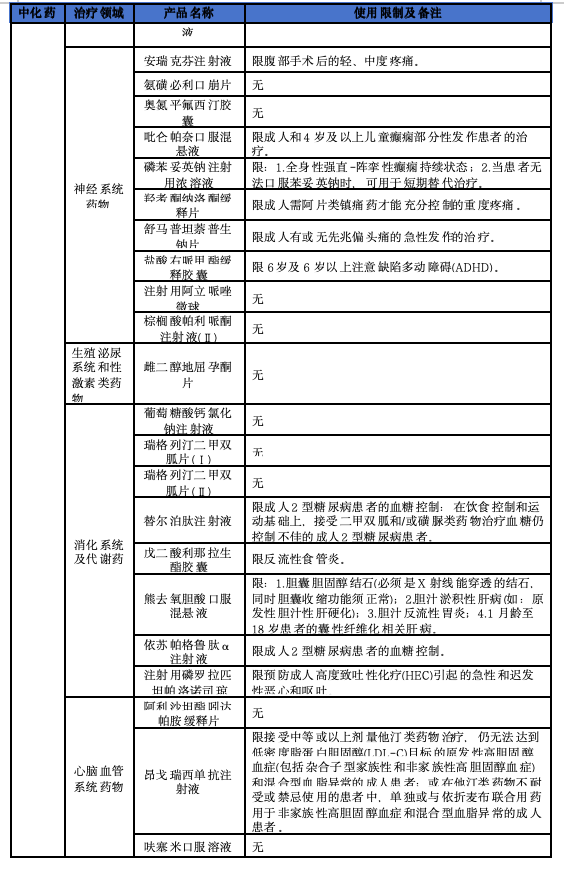

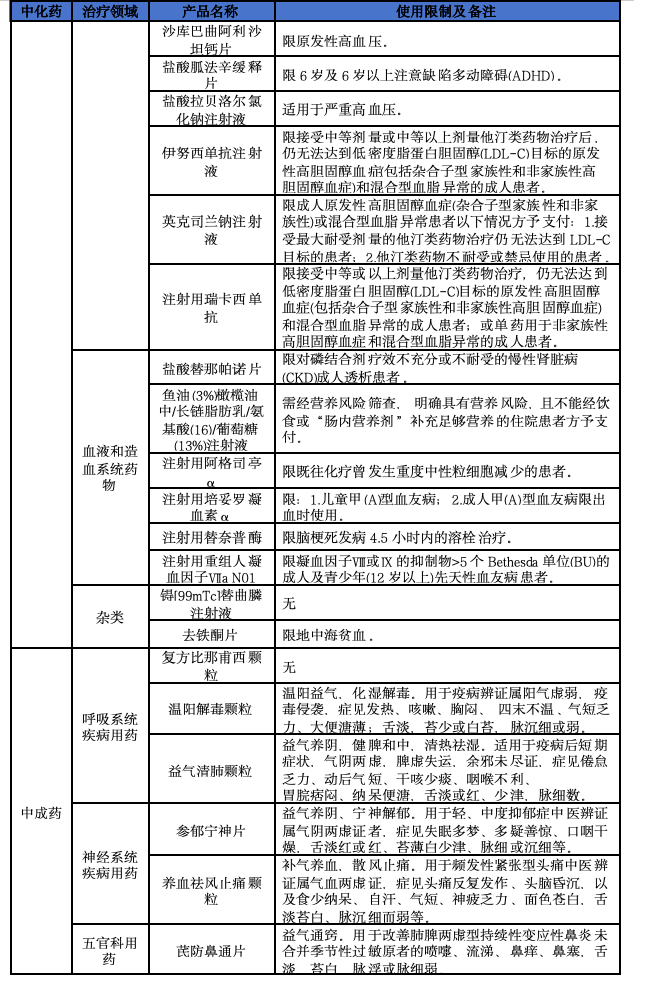

附:2025版新增医保品种详单