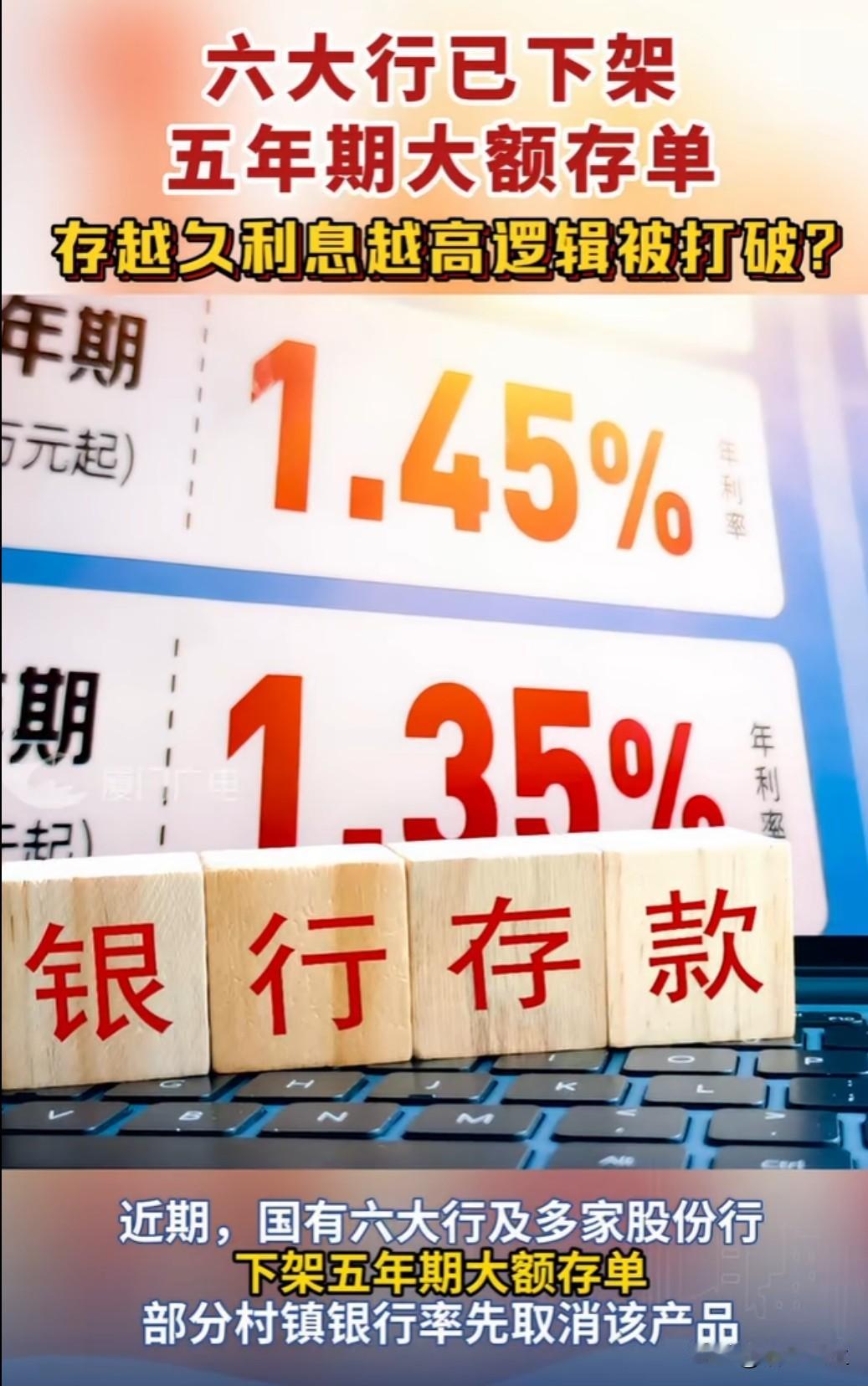

11 月 26 日,工行、建行、农行等六大国有银行突然集体下架五年期大额存单产品,部分银行 APP 已显示 "该产品暂无可售额度"。与此同时,三年期大额存单利率却逆势上浮至 2.95%,出现罕见的 "利率倒挂" 现象。 这波操作释放强烈信号:银行正在紧急收缩长期负债成本。数据显示,三季度商业银行净息差已降至 1.74% 的历史低位,部分中小银行更是跌破 1.5% 的警戒线。下架五年期产品可直接降低付息成本,而提高三年期利率则能吸引储户接受更短期限,缓解资产负债久期错配风险。 对储户来说,稳定的长期收益渠道正在收窄。目前三年期国债利率 2.85%,部分年金险产品长期收益可达 3.2%,成为替代选择。但需注意:中小银行仍在推出 3.5% 以上的五年期定存,这种 "高息揽储" 背后可能隐藏流动性风险,监管数据显示这类银行的存贷比已普遍超过 90%。 这场利率市场化的 "压力测试" 才刚刚开始。当银行开始 "算着日子" 调整负债结构,储户也该重新规划资产配置了 —— 毕竟在低息时代,能锁定收益的才是真赢家。