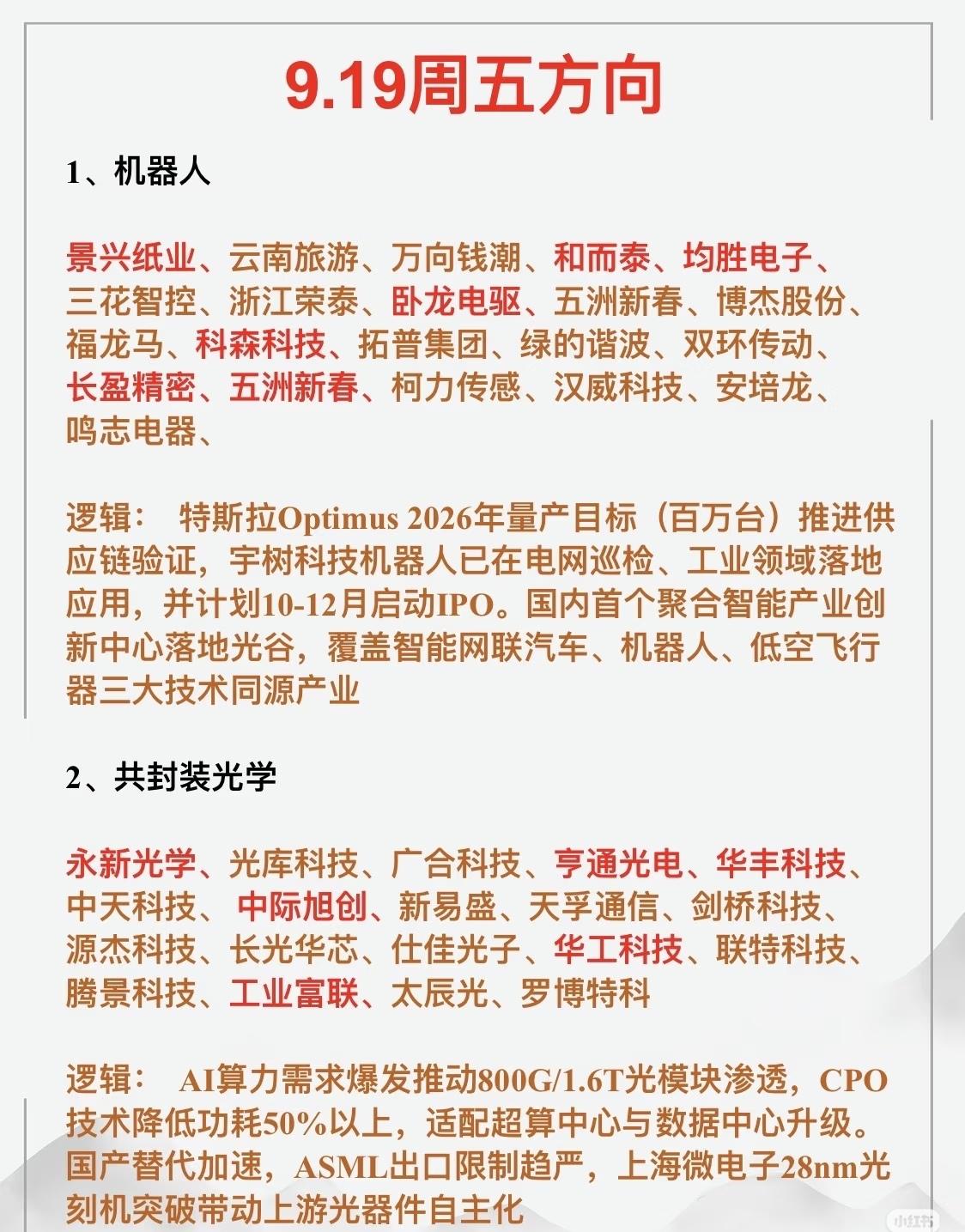

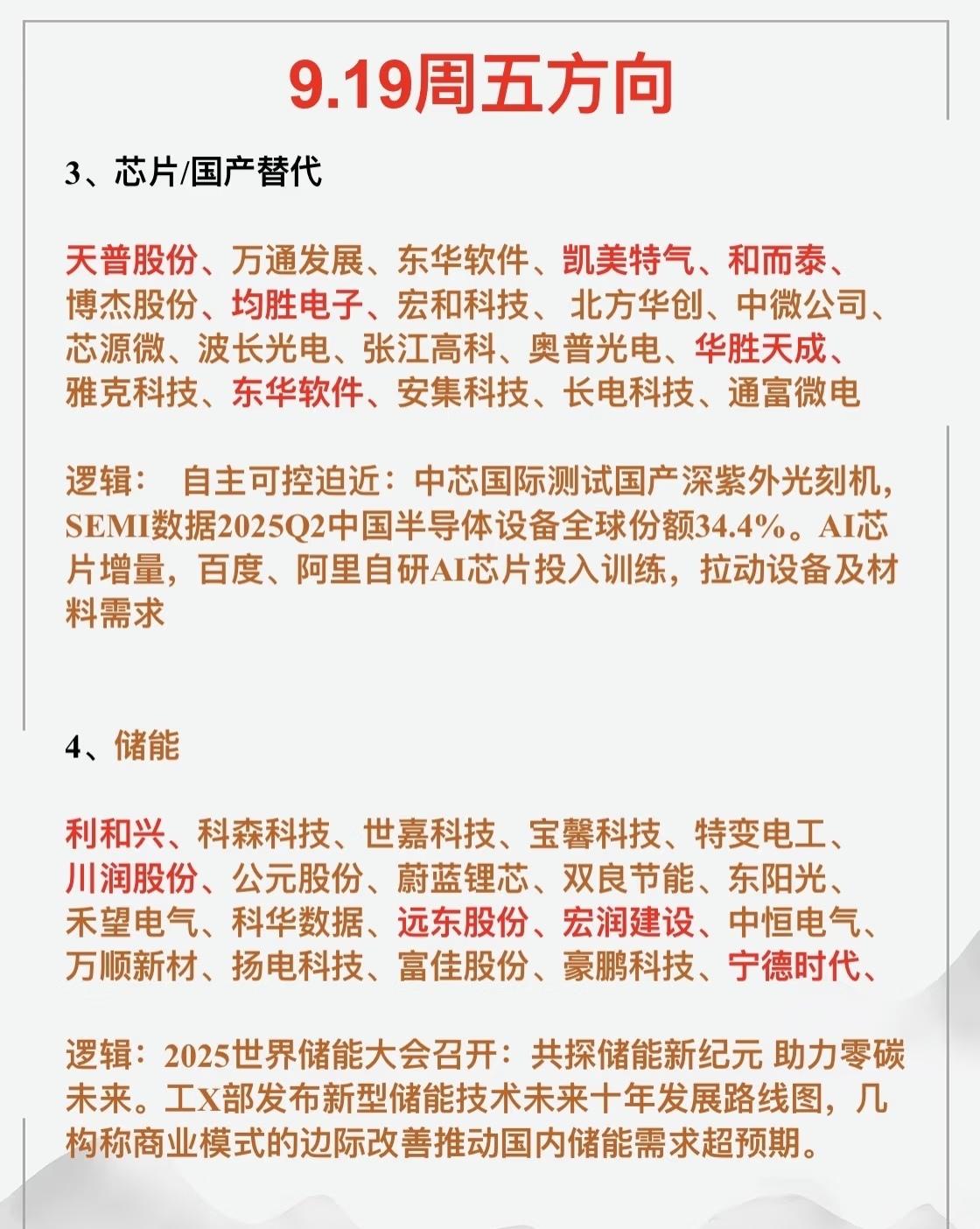

以下是对“9.19周五方向”资讯的整理与总结,涵盖四个主要投资或关注方向,以及相关逻辑与代表企业: 一、机器人 🤖 代表企业: 景兴纸业、云南旅游、万向钱潮、和而泰、均胜电子、三花智控、浙江荣泰、卧龙电驱、五洲新春、博杰股份、福龙马、科森科技、拓普集团、绿的谐波、双环传动、长盈精密、柯力传感、汉威科技、安培龙、鸣志电器 核心逻辑: - 特斯拉Optimus量产目标明确: 计划2026年实现百万台人形机器人量产,目前正推进供应链验证。 - 行业应用落地: 如宇树科技的机器人在电网巡检、工业场景已有实际应用,并计划于2024年10-12月启动IPO。 - 国内政策与基础设施支持: 国内首个聚合智能产业创新中心在武汉光谷落地,聚焦智能网联汽车、机器人、低空飞行器三大前沿技术领域。 👉 解读: 人形机器人产业正处于从技术验证向产业化、规模化应用过渡的关键阶段,特斯拉等巨头的量产计划将带动整个供应链(包括零部件、传感器、控制等)的发展,国内相关企业有望迎来订单与业绩增长机会。 二、共封装光学(CPO, Co-Packaged Optics)🔗📡 代表企业: 永新光学、光库科技、广合科技、亨通光电、华丰科技、中天科技、中际旭创、新易盛、天孚通信、剑桥科技、源杰科技、长光华芯、仕佳光子、华工科技、联特科技、腾景科技、工业富联、太辰光、罗博特科 核心逻辑: - AI算力需求爆发: 推动对高速光模块(如800G/1.6T)的需求快速上升。 - CPO技术优势: 可显著降低光模块功耗(达50%),更适配未来超算中心与数据中心的升级需求。 - 国产替代趋势: ASML等国际厂商出口限制趋严,国内如上海微电子在28nm光刻机领域取得突破,带动上游光器件实现自主可控。 👉 解读: 随着AI大模型训练和推理对算力需求的指数级增长,光通信尤其是共封装光学作为高集成、低能耗的解决方案,成为数据中心和AI基础设施的关键技术方向。国产厂商有望在全球产业链中占据更重要的位置。 三、芯片 / 国产替代 🔧💾 代表企业: 天普股份、万通发展、东华软件、凯美特气、和而泰、博杰股份、均胜电子、宏和科技、北方华创、中微公司、芯源微、波长光电、张江高科、奥普光电、华胜天成、雅克科技、东华软件、安集科技、长电科技、通富微电 核心逻辑: - 自主可控紧迫性增强: 中芯国际正在测试国产深紫外(DUV)光刻机,提升国产化能力。 - 市场地位提升: 据SEMI数据,2025年第二季度中国半导体设备全球市场份额已达34.4%。 - AI芯片驱动: 百度、阿里等大厂积极自研AI芯片,用于内部训练和推理,进一步拉动芯片制造与上游材料、设备需求。 👉 解读: 在全球地缘政治与技术封锁背景下,“国产替代”成为半导体行业发展的主旋律。从光刻机、刻蚀机到芯片封测,整个产业链都在加速自主研发与验证,相关设备与材料企业具备长期成长潜力。 四、储能 ⚡🌱 代表企业: 利和兴、科森科技、世嘉科技、宝馨科技、特变电工、川润股份、公元股份、蔚蓝锂芯、双良节能、东阳光、禾望电气、科华数据、远东股份、宏润建设、中恒电气、万顺新材、扬电科技、富佳股份、豪鹏科技、宁德时代 核心逻辑: - 行业盛会催化: 2025世界储能大会召开,聚焦储能未来发展趋势。 - 政策引导: 工信部发布新型储能技术未来十年发展路线图,明确技术演进与商业化路径。 - 市场需求提升: 商业模式逐步成熟,边际改善明显,推动国内储能需求快速增长,超出预期。 👉 解读: 储能作为新能源产业的重要支撑,是实现“双碳”目标和能源结构转型的关键环节。随着政策支持和技术进步,特别是锂电池、钠电池及配套系统集成企业,将在新一轮能源革命中获得广阔发展空间。