转自:新康界

当大部分Biotech营收还在冲击10亿元关口时,这家公司早在2023年营收已突破50亿元;当一家创新药企拥有一个具备全球竞争力的大药即可底气十足时,这家公司手握3个这种药物。

这家公司正是复宏汉霖。

2024年复宏汉霖营收57.244亿元,同比增长6.1%,净利润8.205亿元,同比增长50.3%,净利润率达14.3%,同比增长41.6%,连续第二年实现全年盈利。全年研发开支18.405亿元,同比增长28.4%。

当创新药企的体量大到一定程度,国际化是必然之选。在百济神州史诗级的自主出海之后,创新药当前以Licenseout方式借船出海为主。作为新晋Biopharma,复宏汉霖出海自主参与程度较高。

当国内生物类似药陷入集采焦虑时,复宏汉霖又先行一步,生物类似药开启国际化远征。曲妥珠单抗、利妥昔单抗、贝伐珠单抗已完成出海;帕妥珠单抗、地舒单抗均与Organon合作,帕妥珠单抗有望成为首个欧美获批的生物类似药,地舒单抗同样进度领先;达雷妥尤单抗与Dr.Reddy’s合作,加速进入欧美市场。

但复宏汉霖前方光芒四射的是创新大药。H药(PD-1单抗)转移性结直肠癌1L适应症、HLX22(创新型HER2单抗)胃癌1L适应症、HLX43(PD-L1ADC)实体瘤适应症探索潜力与未来空间巨大,均具有挑战现有标准疗法的潜力。

稀缺的PD-L1ADC

人们对层出不穷的ADC热门靶点,已见惯不惊,但靶向PD-L1的ADC却很罕见,兼具免疫治疗药物和靶向ADC的双重功效。

全球仅三款PD-L1ADC药物处于临床阶段,复宏汉霖HLX43进度第二,相比进度第一的辉瑞SGN-PDL1V,其在linker和payload的选择上实现显著的迭代与升级。

据Insight,以K药为代表的免疫肿瘤学(IO)药物已获批治疗多个高发实体瘤适应症,2024年全球市场规模超过500亿美元。K药、O药都有相应的免疫组化检测试剂盒,临床应用中对于PD-L1的表达分层已较为成熟。站在巨人的肩膀上,PD-L1ADC作为肿瘤领域IO升级方向之一,市场空间广阔。据辉瑞CEO在2025年JPM大会的指引,SGN-PDL1V销售额峰值有望超30亿美元。

据中信证券,SGN-PDL1V早期数据积极,成药可能性大,已计划开展注册III期。SGN-PDL1V在临床前的体外数据中展现出对于PD-1/PD-L1信号通路的阻断作用,分子设计兼具IO药物和靶向ADC的双重作用。据2024ESMO大会公布的SGN-PDL1V早期数据显示,在32名重度经治(中位3L经治)PD-L1+NSCLC人群中(包括20%的鳞癌患者),1.25-1.75mg/kg的证实ORR为21.9%,鳞癌患者的ORR为28.6%(2/7);在1.5mg/kg剂量组的ORR为33.3%。在重度经治的HNSCC人群中,1.75mg/kg(n=7)的ORR达到42.9%,DCR达到71.4%。当前,在PD-1经治耐药的NSCLC以及HNSCC适应症上,疗效优异的分子较为稀缺。辉瑞预计将在2025H2启动SGN-PDL1V两项III期临床,包括1L转移性HNSCC(mHNSCC)以及2L+NSCLC适应症。

SGN-PDL1V采用传统的MMAE毒素,DAR值设定为4。复宏汉霖HLX43采用DNA拓扑异构酶I抑制剂毒素,DAR值约为8,此类毒素在血液中的半衰期更短,意味着更好的安全性,同时其更强的膜穿透性和细胞膜亲和力便于充分发挥旁观者效应,进一步提升药物对肿瘤细胞的杀伤效率。

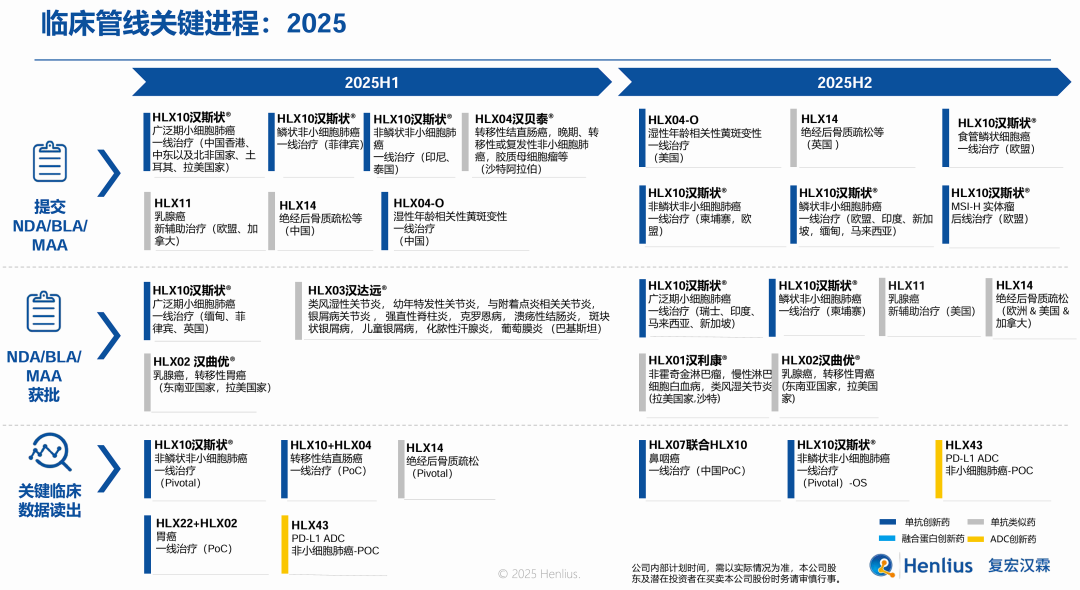

临床前研究及I期临床研究提示,HLX43在抗PD-1/PD-L1单抗耐药的非小细胞肺癌等多个瘤种中显示出显著疗效,且耐受性良好。从2024年12月底至2025年2月,复宏汉霖相继快速启动肝癌、宫颈癌、食管鳞状细胞癌和鼻癌4项单药II期临床,并启动HLX-43联合PD-1单抗的II期临床,分享肿瘤领域IO升级+ADC的时代红利。

挑战1线标准疗法

H药汉斯状后来居上的奇迹还在延续。

站稳国内PD-1/PD-L1头部阵营,2024年销售额13.126亿元,同比增长17.2%,一线人均生产力超240万,高于所有国内同期上市的PD-1/PD-L1产品。

H药是首个于东南亚获批上市的国产PD-1单抗,也是首个且唯一在欧盟获批用于小细胞肺癌的PD-1单抗,美国桥接试验正在进行,同时持续探索日本潜力市场未被满足的需求。目前已在30多个国家获批上市,对外授权覆盖100多个国家和地区,惠及超过10万名患者。

全球竞争潜力还将持续释放。据招商证券,H药显著改善1LmCRC(转移性结直肠癌)患者生存期,有望成为1线治疗新选择。结直肠癌是全球高发癌种,美国每年新发结直肠癌超过16万人,中国每年结直肠癌新发人数超过51万人,目前1线mCRC标准治疗方法为贝伐珠单抗+化疗,存在极大的免疫疗法未满足临床需求。

H药与贝伐珠单抗+化疗联用治疗mCRC与目前标准治疗方案相比极大提高了mPFS(16.8mvs10.7m,HR=0.58),优于同为PD-1的阿替利珠单抗、O药。

HLX22具有改变目前1L胃癌治疗方案的潜力。

HLX22为靶向HER2的创新型单克隆抗体。与曲妥珠单抗类似,HLX22可结合在HER2的亚结构域IV,但结合表位与曲妥珠单抗不重叠,不产生竞争性结合。因此,HLX22和曲妥珠单抗联合使用时,两款药物能够同时与HER2结合,从而产生更强的HER2受体阻断效果。

HLX22+曲妥珠单抗+化疗用于1L治疗HER2阳性局部晚期或转移性胃/胃食管交界部(G/GEJ)癌的II期临床研究结果显示,与对照组相比,mFPS有极大的提升,且优于K药数据(非头对头对比)。

目前,HLX22联合曲妥珠单抗和化疗一线治疗HER2阳性晚期G/GEJ的国际多中心III期临床试验相继获中国、美国、日本、澳大利亚等地的临床试验许可,并已完成全球首例患者给药。2025年2月,HLX22获美国FDA孤儿药资格认定,用于胃癌的治疗。

媲美百济的出海模式

复宏汉霖目前所有进入III期临床的产品都走国际化路线。

与百济神州相似,复宏汉霖也摆脱了CRO依赖,从2019年开始自建海外临床团队。目前,复宏汉霖全面打造出了自己的全球产品开发团队,搭建由临床运营、医学、数据、临床合规及质量保证、药物警戒和药政事务等组成的新临床运营和药政注册体系,团队合计500余人。在美国、澳洲等地建立自有临床运营团队,负责运营管理海外研究中心,并且把全球第三大制药市场日本,作为出海的下一个重点目标,在日本市场自建注册和临床开发团队。

无论产品是否已经对外BD,复宏汉霖都具备主导自有产品海外临床开发的能力,Organon正是看中复宏汉霖完整的全球临床开发、药政申报和生产供应能力,希望复宏汉霖全面主导合作产品的全球临床研究,以及主流药政监管机构,特别是FDA和EMA的监管申报。

完全具备海外临床能力,使得复宏汉霖得以更高的价格BD海外权益。

目前,复宏汉霖所有BD产品,从海外的临床运营到注册审批流程,以及后续的GMP检查,生产以及商业化供应都由复宏汉霖自主完成。目前,公司已建成48000升商业化产能,稳定供货中国、东南亚、北美、欧洲、中东及拉丁美洲等地区。

以乳腺癌领域重磅产品汉曲优为例,这是获批上市国家和地区最多的国产单抗生物类似药,其商业化供货网络已覆盖中国、东南亚、北美、欧洲、中东及拉丁美洲等地区。

在复宏汉霖所有的BD交易中,合作伙伴只负责终端销售。复宏汉霖的BD交易与众不同之处,在于自主参与程度极高。

在出海浪潮中,每家创新药企都在探索与自身特点匹配的模式。复宏汉霖凭借海外临床能力和主导权,不存在贱卖管线的可能,将助力国产创新药实现价值最大化。

复宏汉霖持续搭建并优化ADC技术平台和TCE技术平台,并充分运用以AI为代表的前沿技术,为创新研发提供支持。目前构建起约50个分子的多元化管线,还在酝酿更多国际化大药。

期待有朝一日,从复宏汉霖身上看到媲美百济神州的大规模出海壮举。

(转自:新康界)