理财二级市场之__拼多多财报表现如何?投资机会几何?

__💬

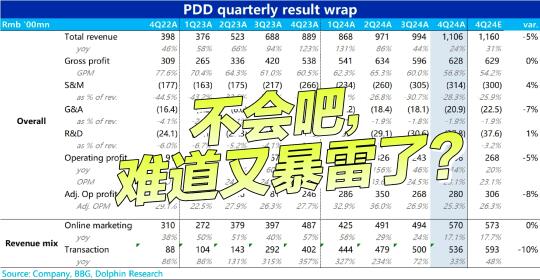

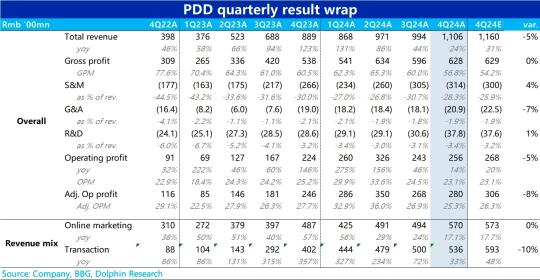

和很多人预料的一样,拼多多本季度的业绩表现不好。两头的总营收和经营利润都低于卖方一致预期。

👇

具体来看,总营收1106亿(+24% yoy),比预期低约54亿。”略感欣慰“的是更受关注的广告收入同比增长17%,与卖方一致预期还算一致。营收miss都是源自波动较大,卖方一致预期本也没有太多置信度的佣金收入(包含Temu、买菜等业务)。

不过,值得注意的是,部分头部卖方对广告收入的预期增速是在20%~24%之间(对应预期的国内主站GMV增速在20%上下),从这个角度实际表现至少是低于一些偏乐观资金的预期的。

此外,由于Q4早期拼多多自己贴钱国补,和公司主动减拥的举措,市场对本季的利润预期不高,普遍认为经营利润率会由3Q(较年初已明显收窄)继续下滑。实际利润率和预期大体一致,但因为营收miss,导致实际利润额也比预期稍低,同比增速下降到仅仅14%。利润表现虽算不上明显差于预期,仍是偏负面的。

娃娃菜玩家

这么大体量增速还这么高,PE又低

徐来

哪里让人失望,这不挺好的对照当前估值,没什么高估的地方

Won't

啥叫“卖方一致预期”? 这就是华尔街刻意压价,pdd要是美国公司或者在香港/内地上市,市值5000亿美金都说少了