刚看到保时捷全年的数字,全球微跌2%销量,中国区跌的比较多,近三成。考虑到股权价值缩水,全年是大亏的。但总量还是有30万+。

于是我就去问了Deepseek,莲花如何呢?

其实莲花汽车这三年的成绩,拉在一起看,并不太差。

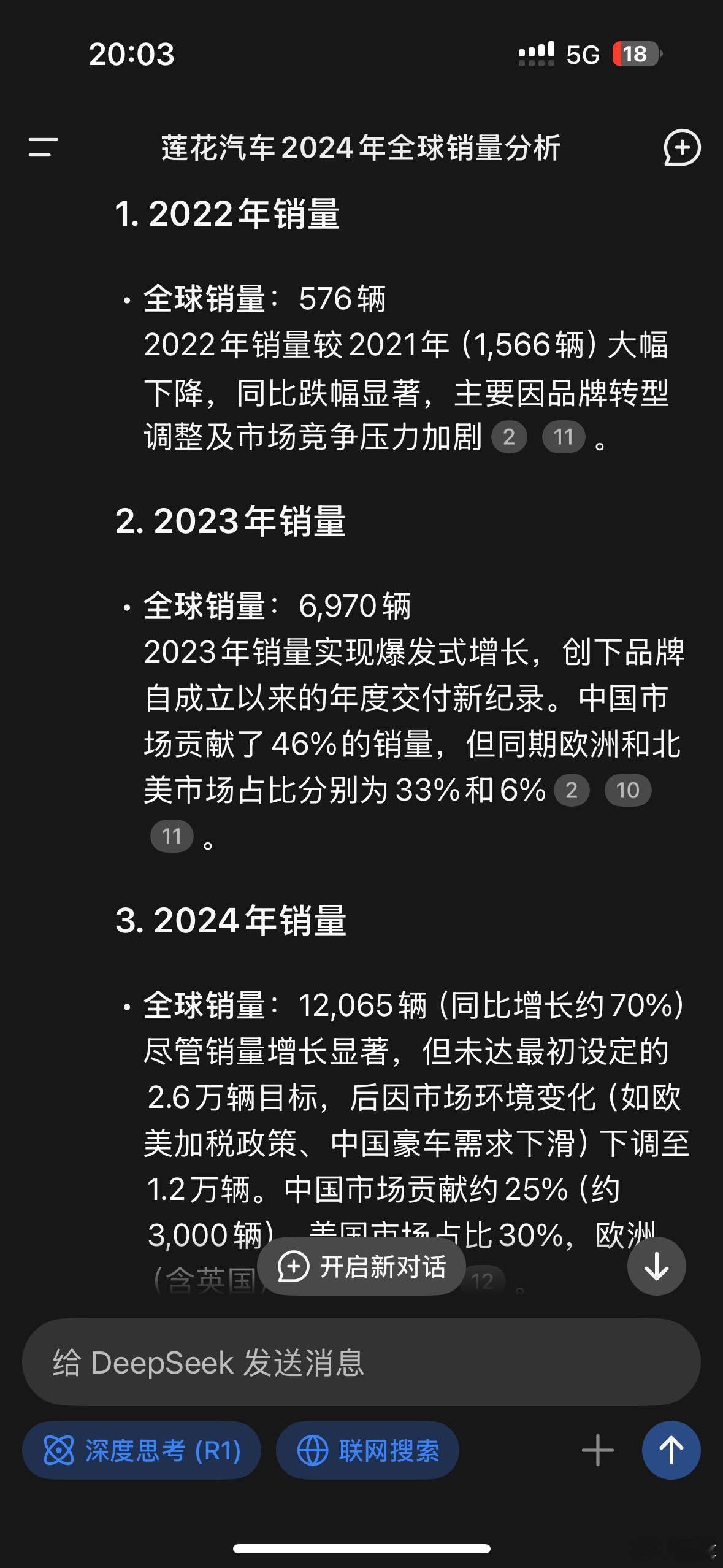

22年,全球年销量500+,品牌约等于名存实亡。

23年做到7千接近,IPO,开始点燃复兴的希望。

24年想乘胜追击,结果欧盟加税,美国税收倍增,对发达国家最大两个市场影响很大。

我23年去过莲花欧洲的办公室,还投了两个篮,蹭了一顿午餐工作盒饭。当时他们对市场的判断还是比较乐观的,当地消费者确实认识这个欧洲老牌,车的账面实力依托中国的制造业技术和成本优势,摆在这里。当时Eletra平均的订单均价挺高的,十几万欧元[微笑]

但即使如此,24年也有70%的年化增长。

问题是,这个规模和整个品牌的庞大投入比,还是太少了。

25年初,品牌遭遇改名和降价风波,一个悲伤的开始。

但还是希望莲花能在中国公司的管理下,越来越好,变成一个难得的全球奢侈品牌资产,在全球开枝散叶。

从0打造一个品牌,尤其高端的品牌,是非常难的。去年在泰国普吉岛拍“电车下南洋”的时候,当地最大的高级商场,就有一片VIP 停车区。

这个VIP不是因为你办了高级的商场会员卡,而是只允许比较奢侈的车停到这个区域:法拉利可以,911可以,路特斯也可以。一般的BBA统统不可以。

其实莲花的品牌力在中国区的相对影响力,可能反而是全球最弱的之一。因为早年莲花的油车在国内销售的周期不长,保有量很低。

最后展望一下2025年,我觉得莲花也可能会有三个好消息。

第一,和欧盟的汽车关税说不定有转机。

欧盟和我们的关系现在比较微妙。我个人分析,美国的收缩和自私策略,让欧盟可能会更重视和中国的贸易与投资关系。一旦大家在车的事情上谈好,可能会是“本地投资换降关税”,几家中国车企去帮助欧洲振兴汽车工业,他们关税复原拥抱一定量级的中国车出口。但总量也不会无限敞开,可能会有一个配额或者心照不宣的配额。

一旦税收复原,对莲花出口欧洲会很有利。因为这个级别,欧洲只有一台保时捷Taycan在防守。莲花是什么技术?什么成本?而且莲花的欧洲法规肯定是早有对策的,无需任何额外的工期和投入。

第二,“电车大卖靠油箱”。

我相信全球所有大车企的大老板们都已经看到了这个事实了。问题是,谁转身更快?

一定是中国的车企。因为我们更早玩这个游戏,更早上规模,更早犯错和踏空,于是更早调整。

我相信莲花也不会像前几年那样,把“纯电动力”和“品牌复兴大业”彻底捆死。

第三,技术归技术,情怀归情怀

莲花前几年在国内相当于二次复兴,重新起炉灶。2020-2021年的政治正确就是:高喊电动化、智能化的大趋势。

莲花也没有免俗。

但这其实是有些疑问的。莲花卖的到底是什么?就像法拉利、大揽胜、保时捷卖的是什么?

混合动力最先普及在经济实惠的丰田车上。法拉利公开说自己就是最后放弃燃油车的人。留恋和坚守带来情怀,情怀支撑非理性的豪华溢价。

一个真正很高端的品牌注定是没有超级规模的,也不会很敏捷很快速迭代。茅台的配方和菜单需要迭代吗?他不是喜茶不是迷雪冰城。

所以,之前试图在莲花的体系里去打造智能驾驶研发,试图孵化最先进的智能座舱,我觉得这并不合理。但可以理解当初的时代动机。

现在智驾已经彻底整合在“千里浩瀚”这个统一的技术公司里,对所有人都是好事。

也可以让莲花轻装上阵,聚焦百年情怀、聚焦赛道性能、聚焦细腻体验。全球想要购买百万豪华车的富人,他们需要新的玩具。

现在超豪华市场的电动化生渗透率,正如上面分析的,只有10%出头,大幅低于全市场均值。这是正常的,超豪华就应该慢转身。

反过来看,增长的机会也摆在这里,对手并不多。莲花觉得难,造Taycan的也觉得难,还没开始造的更不会轻易出手。