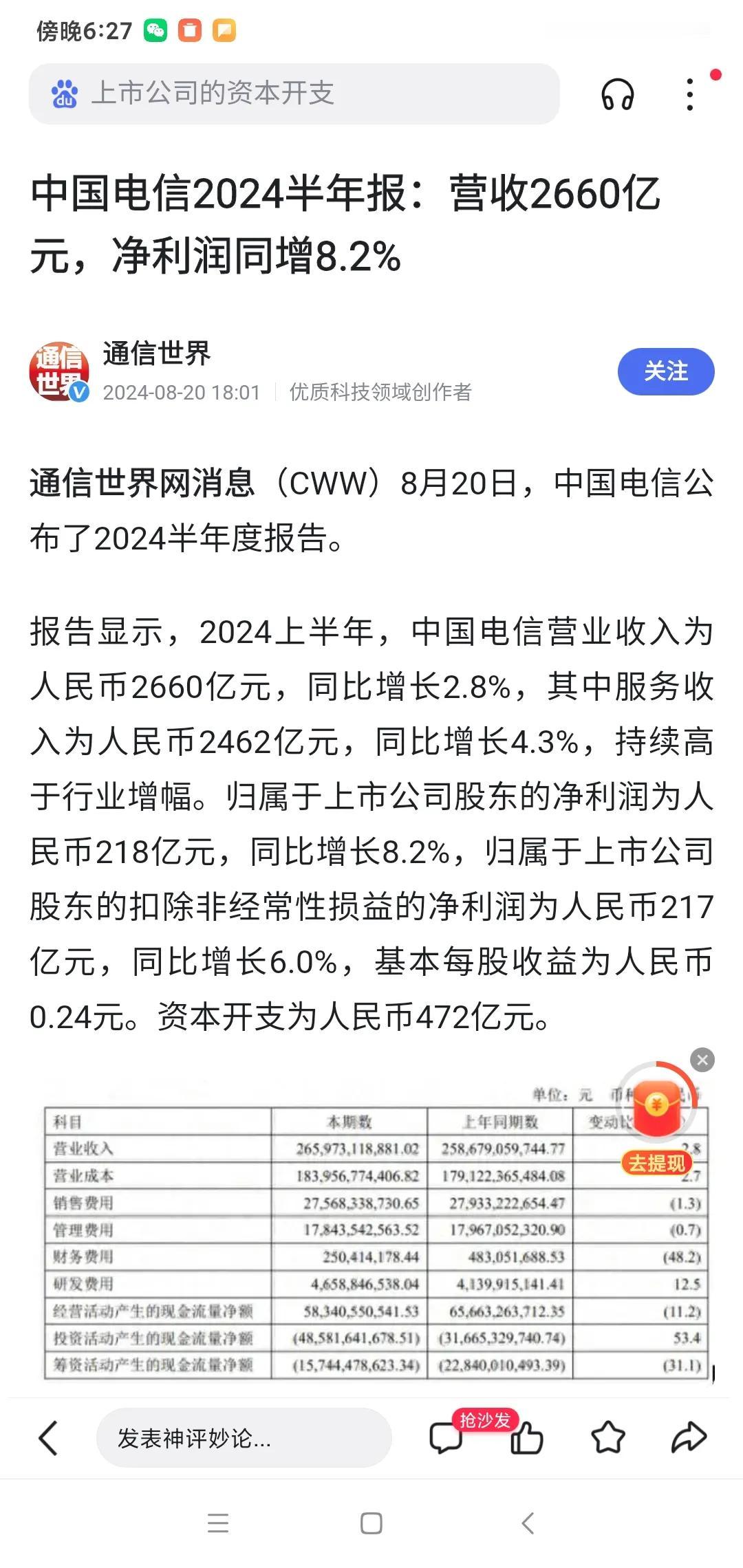

运营商资本开支数据齐活。下半年还能投入多少?会如何影响中兴通讯? 今天,三大运营商中,中国电信最后一个公布了半年报。根据公司公告,2024年上半年,公司营收2659.73亿元,同比增长2.8%;归母净利润218.12亿元,同比增长8.2%;基本每股收益0.24元。拟向全体股东派发每股0.1671元股息。 中国电信的经营数据不错。但文人只关心一个数据,上半年中国电信的资本开支情况。半年报中公布的数据是,中国电信完成资本开支472亿。占全年960亿预算的49.17%。这个比例,大大高于中国移动37%、中国联通36.8% 的比例。看来,中国电信上半年在投入方面,明显比移动、联通积极。 至此,三大运营商上半年资本开支数据全部齐活。上半年,移动、联通、电信分别完成资本开支640亿、239亿、472亿,分别完成各自全年预算的37%、36.8%、49.17%。合计完成资本开支1351亿元,与全年合计的3340亿预算比较,完成率在40.45%。 这意味着,按照预算,三大运营商下半年还有近60%的预算需要投入,需要落地的预算金额在1989亿。相比比上半年的1351亿,会增加649亿,基本上恰好等于增加一个移动上半年的投入额,环比上半年的增长幅度在48%。 这对于中兴通讯这样的头部设备供应商来说,这绝对是一个大利好。上半年,因为三大运营商资本开支的减少,中兴的运营商业务板块营收也减少了8.61%。下半年运营商的资本开支比上半年大幅增加,相当于上游的来水多了,下游的中兴通讯当然会因此受益。 通信设备供应商的营收,严重依赖于三大运营商的资本开支情况。而且,越是头部的设备供应商,与三大运营商的资本开支的关联度,越是紧密。基本上可以说,如中兴通讯这样的头部设备供应商,在三大运营商的采购中,份额一旦抢下来后,所占的份额,后面基本只会有所增加,而很少减少了。这首先是得益于头部供应商的技术优势,而且,三大运营商的很多专业设备的采购,都是有连续的,——前面从哪家采购了,后面也难以更换,还得继续采购。其次,当然得益于人脉优势。没办法,中国是熟人社会,圈子就那么大,人熟就是一宝。这个,可能也就是中兴这样头部设备供应商拥有的所谓护城河吧。 事实上,文人仔细测算了中兴通讯去年与今年上半年的数据,就发现中兴的国内运营商业务在三大运营商资本开支中的占比,明显有所提高了。去年,中兴的运营商业务板块共计实现营收827亿,大致按29%扣除国外业务后,归属于国内的运营商业务营收大体在587亿。去年全年,三大运营商完成的资本开支总额在3506亿,按一下计算器就知道,中兴所占的份额比在16.74%。而今年上半年,中兴运营商业务营收在373亿元,按68.5%测算国内营收占比,来自国内运营商的营收大体在256亿。而今年上半年,三大运营商的资本开支在1351亿,计算可知,中兴在三大运营商资本开支中的占比在18.91%。两相对照,同比去年,今年中兴在运营商资本开支中的市占率提高了2.17%。 提高2个多百分点,这可不是小数目。这样的提高,当然不能归结为完全靠人脉,而是主要由于中兴通信在研发上的厚积薄发。这里面有一个重要的契机:虽然上半年三大运营商的采购量总体减少,但结构却变化很大。比如,光网落地设备、算力设备、物联网设备等方面的采购量,就发力很大。而中兴在这些方面的优势与未雨绸缪的准备,作用就显现了,所以中兴能够弯道超车,提高自己的份额。典型如光网设备的市占率,不仅在中国,在全球中兴也是增幅第一。只是一个FTTR(光猫),就会贡献不少增量。 扯远了。我们还是测算一下下半年中兴通信能够在三大运营商1889亿的资本开支里分得多大一杯羹吧。假定下半年中兴继续维持上半年18.91%的份额比不变,计算可知,中兴能够分到的国内运营商业务营收就应该在357亿左右。——事实上,这个测算可能还略微保守。因为出于5.5G与Ai时代竞争的考量,三大运营商在光网、算力、物联网方面的投入还在提速。从近期采购中标情况看,中兴市占率可能还会更高。不过,预测股票,总要对自己狠一些,就参考上半年吧。 如此,预测今年下半年,中兴来自国内运营商的营收在357亿,加上国外运营商业务预估117亿(按上半年的分拆数据),今年下半年,中兴运营商业务营收就该落在474亿左右。加上政企业务与消费者业务也按上半年250亿营收考虑,下半年中兴的总营收就在724亿左右。同比上半年增加约100亿左右。考虑年底人力成本的计提增加,下半年利润按63亿、每股收益在1.30元。 文人预测的中兴通信全年营收在1350亿、每股收益在2.50元,±5%,就是由此而来。当然,实际情况是变化多端的,大家只能参考,不能执着。 股市有风险,投资需谨慎。文人看法,友情分享。据此操作,责任自担。有所收获,别忘一赞。