在阅读此文前,麻烦您点击一下“关注”,方便您进行讨论和分享,给您带来不一样的参与感,感谢您的支持!

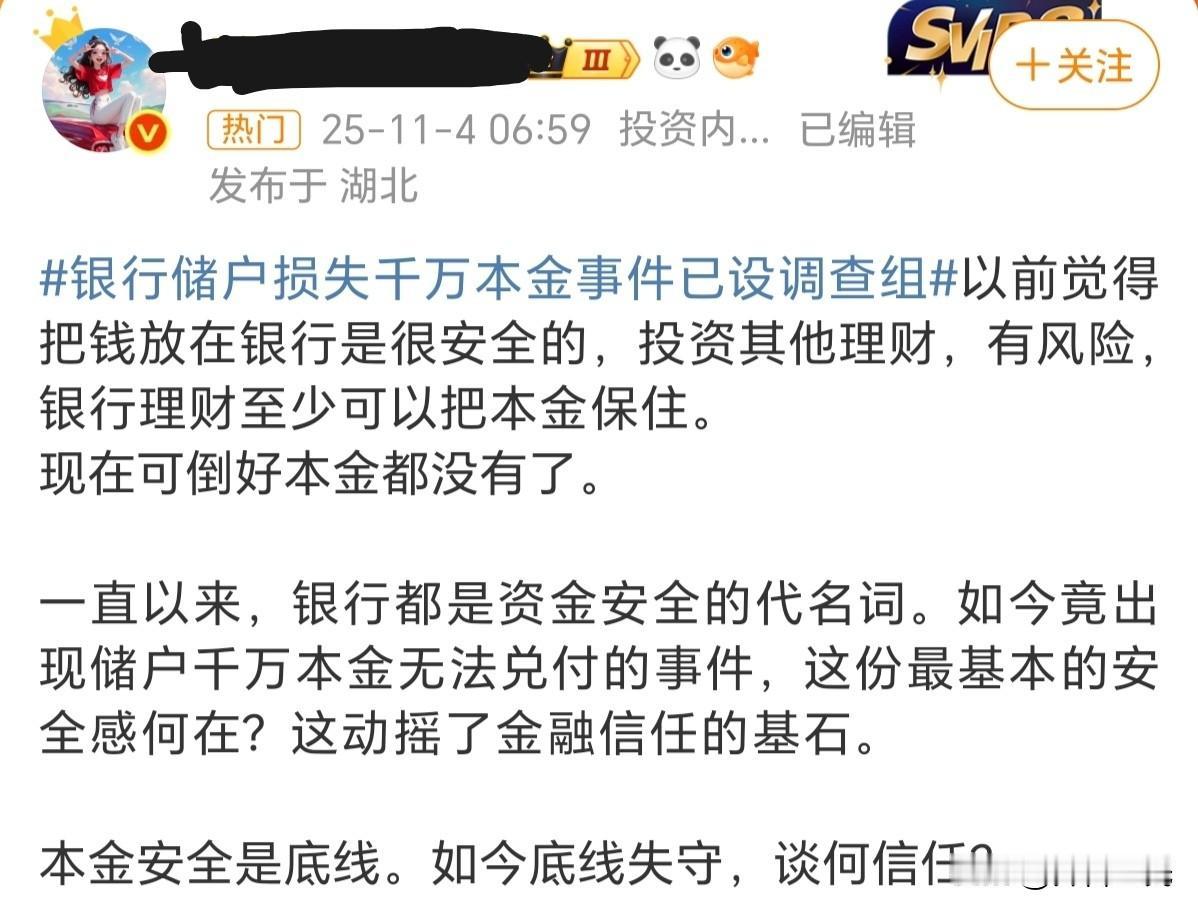

2019年12月,山西吕梁柳林县某银行储户王慧芳接到“业务员”杨娜的微信邀约。这位常穿银行制服、在营业厅主动服务的“工作人员”,此前已帮王慧芳办理过赠品领取、ETC办理等业务,并成功让其尝到“高息存款”的甜头——一年前她通过杨娜操作的15万元“存款”,竟连本带利顺利取出。

“年利率4%,半年期,比定期高得多。”王慧芳将30万元积蓄交给杨娜操作。对方通过手机银行APP将钱转入北京某投资公司账户,附言标注“认购嘉运恒融1号”。文化程度不高的王慧芳未察觉异常,一周后收到的“合同”也未细看。次年她再次从母亲账户转出18万元“续存”。

2020年6月,存款到期却无法提现。王慧芳前往营业厅寻找杨娜时,被告知该女子并非银行员工。此时她才惊觉,与她有相同遭遇的储户竟达57人,涉案金额约1180万元,受害者多为中老年人,损失的是攒了半辈子的“养老钱”。

调查显示,杨娜等三人长期身着与银行制服高度相似的服装,在营业厅内使用储户手机完成转账操作,将资金转入多家商业公司购买高风险理财产品。这些产品到期后,本金利息均无法兑付。尽管商业银行明确禁止非本行人员在网点开展业务,但涉事银行未能有效识别并阻止假业务员活动。

国家金融监督管理总局柳林监管支局回应称,柳林县政府已成立联合调查组,结合案件侦查情况及新线索展开调查。法律专家指出,银行是否需承担连带责任,关键在于是否尽到审慎经营义务。储户可通过“安全保障义务侵权”主张索赔,但面临举证难、维权周期长等困境。

五年过去,受害者仍未追回损失。他们坚持认为,案发于银行营业场所,银行应对监管疏漏承担责任。此案暴露的金融机构风控漏洞、中老年群体金融知识匮乏等问题,再次敲响金融安全警钟。监管部门需强化网点人员准入核查,而金融机构更应建立“双录”机制,严防“李鬼”混入厅堂。唯有构建更严密的防护网,才能守住百姓“钱袋子”的最后防线。

评论列表