全国百城二手住宅价格连续41个月下跌,2025年9月同比跌幅7.38%。当上海郊区跌破2万/㎡、二线跌至6000/㎡、三四线触底3000/㎡时,无数家庭正经历资产缩水的阵痛。但危机背后,一场关于“居住本质”的解放运动同步开启:年轻人不再被房贷绑架,父母不再为子女购房耗尽积蓄,社会资源从房地产转向消费与创新。这究竟是财富毁灭的悲剧,还是价值回归的喜剧?

一、家庭财富重构:房产占比从68%降至45%的深远影响中国家庭住房资产占比长期高达68%(央行2023年数据),远超美国的35%。房价持续下跌,正推动家庭资产结构历史性调整。

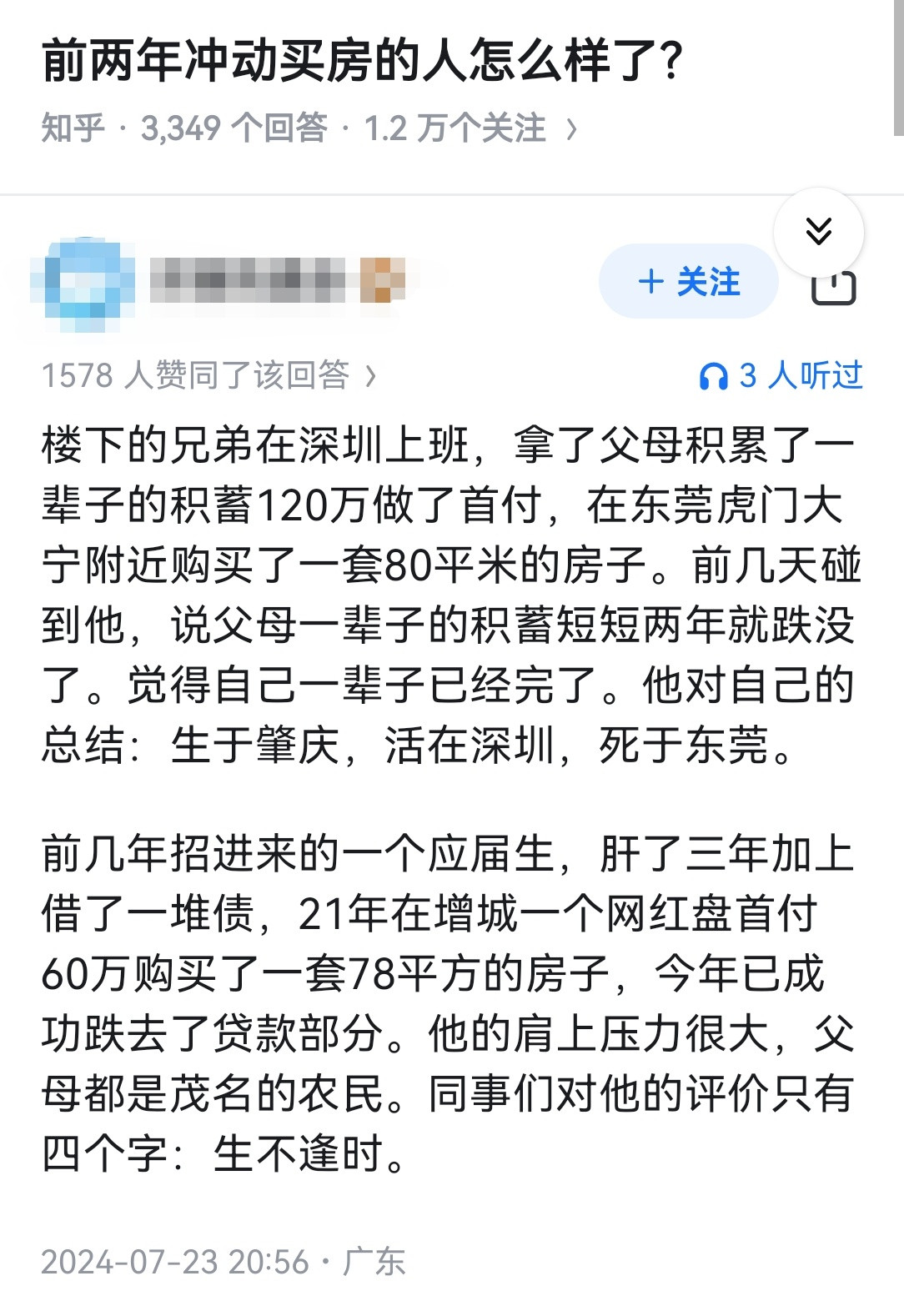

1. 资产缩水现实:负资产家庭数量激增截至2025年6月,全国房贷余额38万亿元,其中约12%的贷款房屋市值低于未还贷款。深圳某程序员诉苦:“2021花600万买的房,现在市值450万,还欠银行400万,工作不敢换、病不敢生。”

2. 消费能力释放:月供压力下降带动生活品质提升若房价跌至预测水平,一线城市购房月供将从2.5万降至8000元。北京某媒体人算账:“原来月供占收入70%,现在同样房子月供只需30%,多余钱可用于旅游、教育、健康。”这种“去房贷化”有望释放万亿级消费潜力。

二、代际冲突缓解:从“六个钱包”到“量力而行”的购房观革命1. 年轻一代:挣脱房贷枷锁,追求多元生活95后购房比例从2021年的65%降至2025年的38%。上海某设计师选择:“不买房,每年花10万租市中心公寓,剩余钱用来留学和创业。”这种“租购并举”心态正在重塑住房市场。

2. 中老年群体:养老资金与子女购房解绑此前,超过60%的父母动用了养老积蓄资助子女购房。房价下跌后,这种压力缓解。南京一对退休教师感慨:“原本准备卖房给儿子凑首付,现在他选择租房,我们养老金够养老。”

三、市场分化机遇:在整体下跌中寻找结构性机会1. 核心资产抗跌性:地段与品质成护城河尽管整体下跌,但一线城市学区房、地铁房跌幅较小。北京海淀某学区房2025年跌幅仅8%,而同期郊区跌35%。“稀缺资源加持的房产仍具保值能力”。

2. 租赁市场崛起:长租公寓收益率逆势上涨房价下跌但租金稳定,使得租赁收益率从1.5%升至3.5%。万科泊寓项目负责人透露:“2024年出租率98%,年化收益5.2%,超过住宅销售。”

四、政策托底:保障性住房加速建设对冲市场风险1. 保障房供应放量:每年800万套托底民生2025年全国计划建设保障性住房800万套,价格仅为市场价30%-50%。申请条件放宽:家庭月收入低于8000元即可申请。

2. 金融风险可控:银行压力测试通过央行2024年压力测试显示,即使房价下跌40%,商业银行不良贷款率仍可控制在5%以内,远低于2008年美国次贷危机时的15%。

五、未来5年展望:从“有房住”到“住好房”的品质升级1. 住房标准提升:绿色、智能、适老成新刚需尽管价格下跌,但购房者对品质要求提高。2025年新建住宅中,绿色建材使用率强制达100%,全屋智能配置率超80%。

2. 社区功能重构:从“睡城”到“生活圈”未来住房竞争焦点从价格转向配套。北京某新建社区整合养老、托育、医疗功能,房价虽低于周边10%,但销售速度加快3倍。

结语:阵痛之后,更健康的住房生态正在孕育房价下跌不是世界的终结,而是理性回归的开始。当房子不再捆绑财富梦想与社会地位,当居住真正回归生活本质,中国家庭才能从“房奴”身份中解放出来。五年后,2万/6千/3千的房价,或许正是社会进步的里程碑。

评论列表