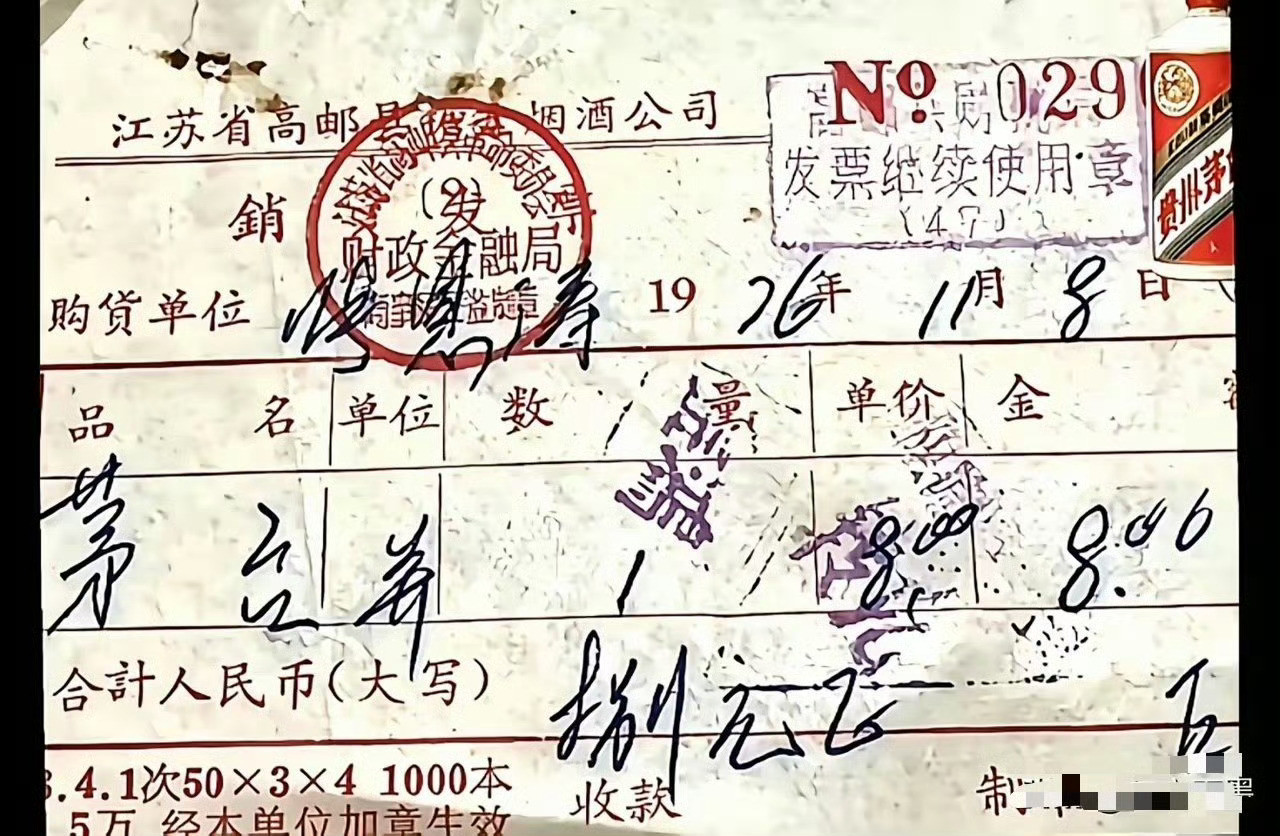

标签: 茅台

“老登股”:市场不待见我,我就自己玩儿。

“老登股”:市场不待见我,我就自己玩儿。

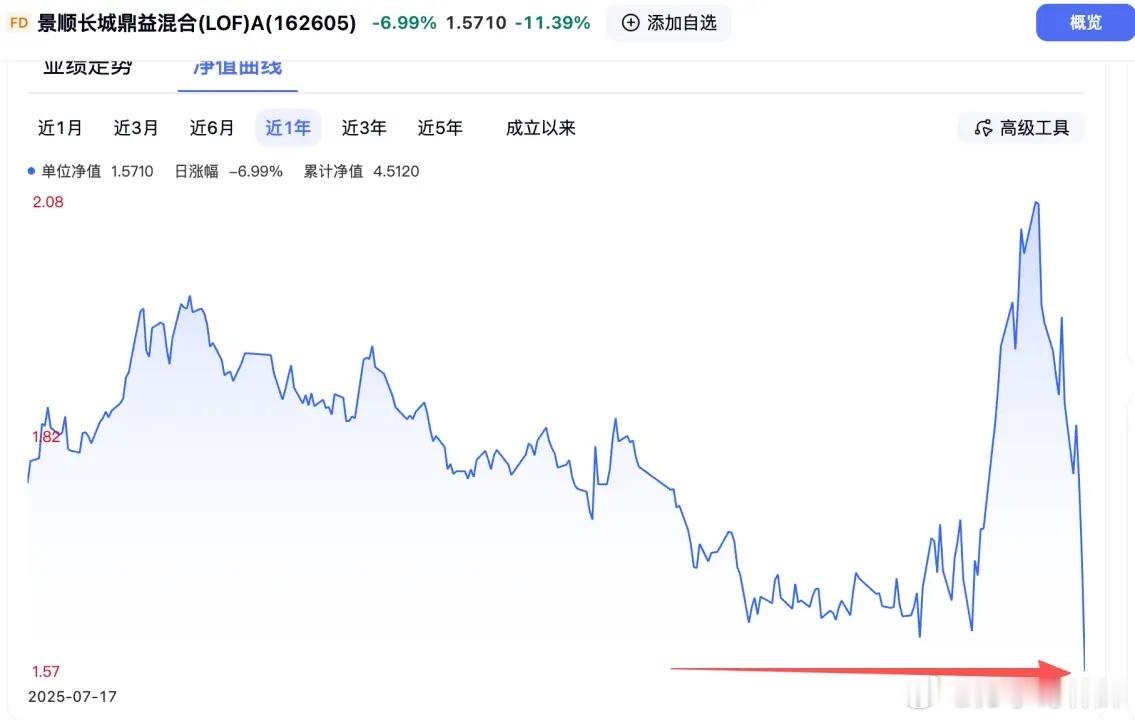

张坤是最后坚守老登的公募基金在二季度还是换了科技几乎卖完了茅台,腾讯满手都

张坤是最后坚守老登的公募基金在二季度还是换了科技几乎卖完了茅台,腾讯满手都是中际创旭这些因为他最后还是坚持不下去了因为他管理的基金规模从1200亿缩减到了400了再不买科创就要滚蛋走人了最后他坚持不住还是换了科创属于老登最后的多头倒下了😂

2014年,水均益采访普京时,两人正在喝茶。普京忽然笑着说道:“这茶味道怎么样?

2014年,水均益采访普京时,两人正在喝茶。普京忽然笑着说道:“这茶味道怎么样?要不要换成茅台?”水均益一听,当即愣了一下。但他很快回过神来,脱口说出的一番话,不仅体现了他出色的临场应变能力,更展现了他极高的情商。信源:独家专访水均益:普京对我的拥抱有政治目的(图)--时政--人民网2014年索契冬奥会前夕,俄罗斯深陷西方舆论封锁,国际局势异常敏感。全球多家主流媒体齐聚当地,紧盯采访机会,伺机制造争议话题。在一众外媒的层层围堵下,央视团队拿到了唯一的亚洲媒体联合采访资格,水均益带队直面普京,这场访谈全程实时直播,每一句对话都备受关注。访谈间隙的轻松闲聊,成为整场采访的点睛之笔,也尽显中式外交的顶级分寸。现场摆放着俄式红茶,普京主动询问茶水口感,还两次笑着提及中国茅台,随口提议换掉桌上的红茶。在全场镜头聚焦、外媒虎视眈眈的局势下,这句看似普通的玩笑暗藏深意,极易被过度解读,引发不必要的舆论争端。现场氛围瞬间变得微妙紧张,稍有不慎就会造成舆论被动。面对这场猝不及及的临场考验,水均益没有刻意迎合,也没有生硬回避,从容接话提议换成本土伏特加更贴合东道主氛围。这句回应恰到好处,既接住了对方的善意互动,尊重俄罗斯主场立场,又规避了所有敏感争议,不偏不倚、分寸绝佳。原本紧绷的现场瞬间破冰,普京当场开怀大笑,彻底放松下来。访谈结束后,普京主动拥抱水均益,这份破格礼遇,在全球媒体采访中都极为少见。采访花絮里,普京还主动分享和国家领导人私下小聚的趣事,足以见得现场氛围的融洽。业内一直将这次临场应答奉为教科书级范本,但很少有人知晓,这份滴水不漏的沉稳,从来不是临场发挥,而是生死场面磨砺出的职业本能。九十年代初海湾战争爆发,年轻的水均益主动请缨奔赴巴格达战地。彼时防护物资极度匮乏,没有专业护具和安全掩体,他顶着高空穿梭的炮火,在废墟战壕间穿梭播报,亲眼见证战争的残酷与平民的流离苦难。正是这段直面生死的战地经历,彻底淬炼了他的心态与专业能力。此后无论面对多么严肃的顶级访谈、多么刁钻的提问,他都能快速冷静判断局势、精准把控话术。深耕行业数十年,他先后五次专访普京,同时对话过众多全球顶级政要,稳稳站稳央视国际一线记者的席位,所有从容和专业,都是一次次风雨历练沉淀而来。谁也不曾想到,深耕媒体行业半生、见过大是大非的水均益,晚年会深陷网络谣言的泥潭。仅仅因为陪伴远赴加拿大集训的龙凤胎孩子,他就被各大营销号恶意抹黑,各类离谱谣言肆意传播。全网铺天盖地给他扣上举家移民、海外置业、被央视辞退、婚内薄情抛妻弃女的帽子,最离谱的传言,是说他嫌弃车祸瘫痪的前妻累赘,狠心离婚。真实情况与谣言截然相反。水均益与前妻的分开,是对方出于不想互相拖累的初衷主动提出,全程体面好聚好散。离婚后水均益选择净身出户,将所有房产、存款尽数留给妻儿,独自默默承担父亲的责任,从未亏欠家人分毫。女儿也曾公开为父亲澄清事实,只是微弱的发声,很快被全网谩骂和质疑淹没。为了击碎谣言、自证清白,水均益开启了长达一年的反复澄清。他公开晒出有效中国护照、北京户籍身份证,连两个孩子也亲自用中英文表明中国身份。他返乡直播时当众亮明户籍住址,反复澄清从未移民定居。可即便证据确凿,依旧有网友刻意抬杠质疑证件造假。万般无奈之下,他手写中国人三个字贴在额头,无奈自嘲式自证清白,一幕画面让无数老观众心生感慨。所有无端抹黑,最终都被现实画面彻底击碎。后续家人同框的公开画面中,他的前妻行动自如、状态安稳,瘫痪谣言不攻自破。时隔多年,早已离婚的两人,依旧为了晚辈和睦同框,坦然相处,所谓的薄情寡义、抛妻弃子纯属无稽之谈。至此,压在他身上的三顶黑帽,才被逐一摘除。褪去央视光环的水均益,晚年入驻短视频平台,专注拆解国际局势。他从不端名人架子,不用空洞大词,全程大白话科普解读,不直播带货、不接商业广告,坚守媒体人的纯粹底线。直播中偶尔出现数据失误,他会主动停顿纠正,坦荡真诚、不刻意包装自己。面对网友的嘲讽和误解,他始终淡然处之,从不争辩辩解。见过战地生死、阅尽国际风云的他,早已看淡网络上的口水纷争。那些无端的诋毁和抹黑,对比他年轻时亲历的炮火硝烟、生死考验,根本不值一提。曾经在国际舞台上斩获顶级礼遇,如今能放下身段坦然自证,这份格局和通透,是普通人难以企及的。在我看来,水均益的半生沉浮,最动人的是始终不变的从容与坚守。巅峰之时,他用专业守住大国媒体人的体面与分寸;低谷之时,他用坦荡包容所有流言蜚语。真正的强者,从不是从未经历非议,而是历经风雨依旧坦荡初心,不卑不亢,坚守本心与立场。

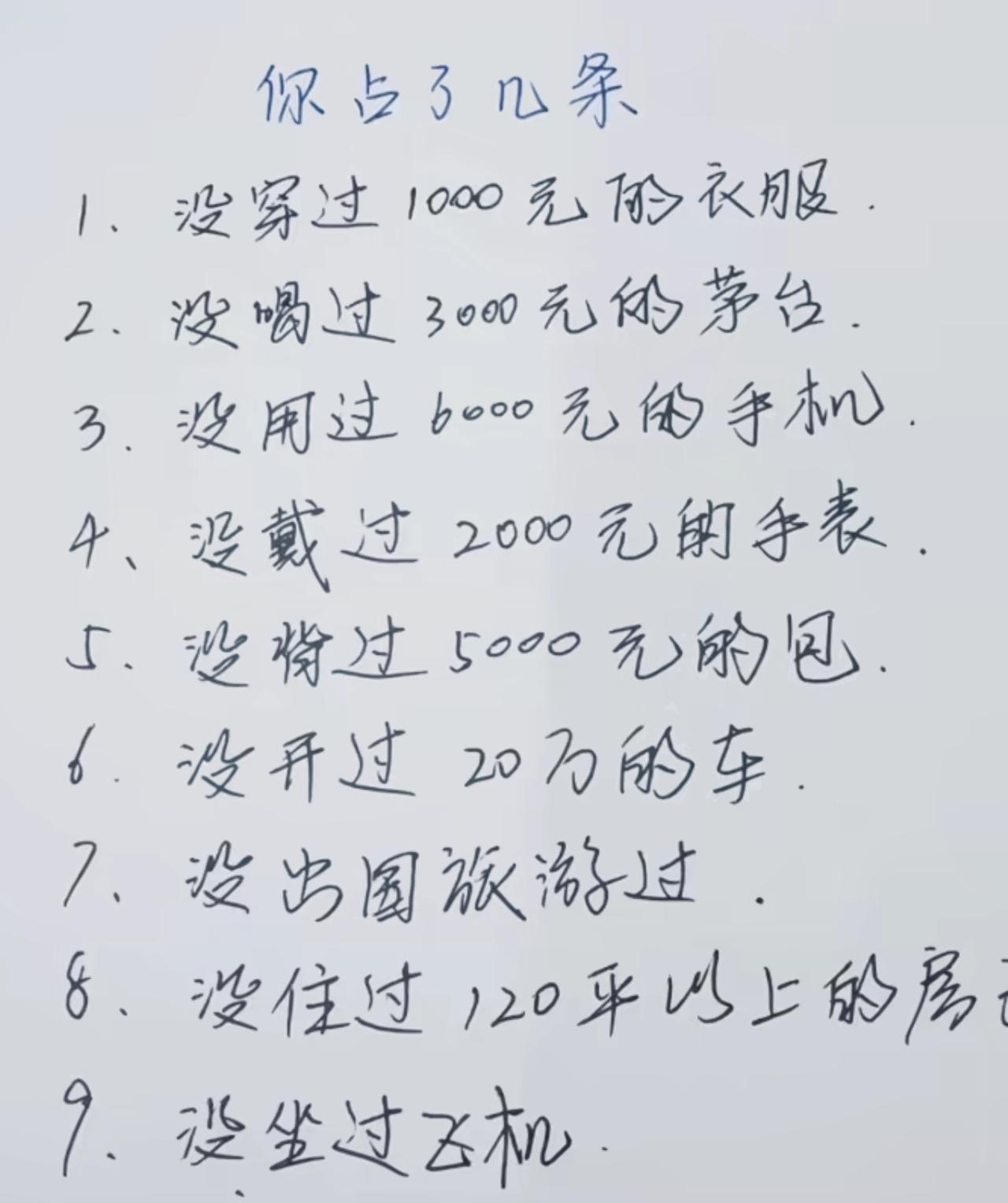

令人醍醐灌顶的一段话:“拼多多告诉你,人是爱占便宜的,美团告诉你,人是好吃懒做的

令人醍醐灌顶的一段话:“拼多多告诉你,人是爱占便宜的,美团告诉你,人是好吃懒做的,而朋友圈告诉你,人是喜欢炫耀的,彩票又告诉你,人是相信运气的,而茅台则告诉你,人是死要面子的。很多消费陷阱,都是善于掌握人性的缺点。比如隔夜茶不能喝,那为什么冰红茶12个月都能喝呢,隔夜菜不能吃,吃了得病,为什么预制菜365天都能吃呢。”拼多多、美团、朋友圈、彩票、茅台,它们不是产品,是人性的镜子。拼多多告诉你,人是爱占便宜的。美团告诉你,人是好吃懒做的。朋友圈告诉你,人是喜欢炫耀的。茅台告诉你,人是死要面子的。它们不是凭空制造了这些欲望,是发现了它们,然后给了一个出口。你点进去、下单、发出去、喝下去——你消费的不只是商品,是自己那个被精准识别出来的缺口。“隔夜茶不能喝,为什么冰红茶12个月都能喝?隔夜菜不能吃,为什么预制菜365天都能吃?”同一样东西,换了一个名字、换了一个包装、换了一套说辞,就从“有害”变成了“安全”。标准不是标准,标准是谁在说。这就是消费社会的运作方式:先制造一个恐惧,再卖给你一个解决方案。隔夜茶有害,但包装好的冰红茶是安全的;隔夜菜致癌,但工厂生产的预制菜是放心的。你不是在买茶买饭,你是在买那个“可以放心吃”的承诺。而那个承诺,恰恰是被同一批人制造出来的焦虑。他们先让你害怕,然后卖给你药。那颗药,就是他们自己做的。可我不觉得这段话是让人绝望的。它更像一面镜子:你在上面看见的不只是商家的手段,还有自己的反应。你知道自己会为了省钱去拼多多,知道会在朋友圈里挑好看的照片发,知道过年饭桌上摆茅台撑场面。那些缺口一直都在,只是商家找到了它们。你不是被骗,你是在那个瞬间,看见了真实的自己。真正的清醒,不是戒掉拼多多、关掉朋友圈、倒掉茅台。是下一次在那些按钮和标签前面,多停留三秒钟,问自己一句:这是我真的需要,还是他们让我以为我需要?隔夜茶和冰红茶的区别,不在于能不能喝,在于你有没有看清楚自己在喝什么。你看清了,选择喝或不喝,都算数。你没看清,喝下去的每一口,都是别人替你选的。这个世界在不停地向人兜售各种可以快速填补的缺口,但真正能填满你的,很少是一件商品。它往往是你停下来看清自己缺口的那一刻。当你知道了自己为什么下单、为什么点赞、为什么举杯,你就不那么容易在那些无底洞里反复折叠自己了。那些你意识到自己正在被引导的时刻,才是你真正开始选择的时刻。

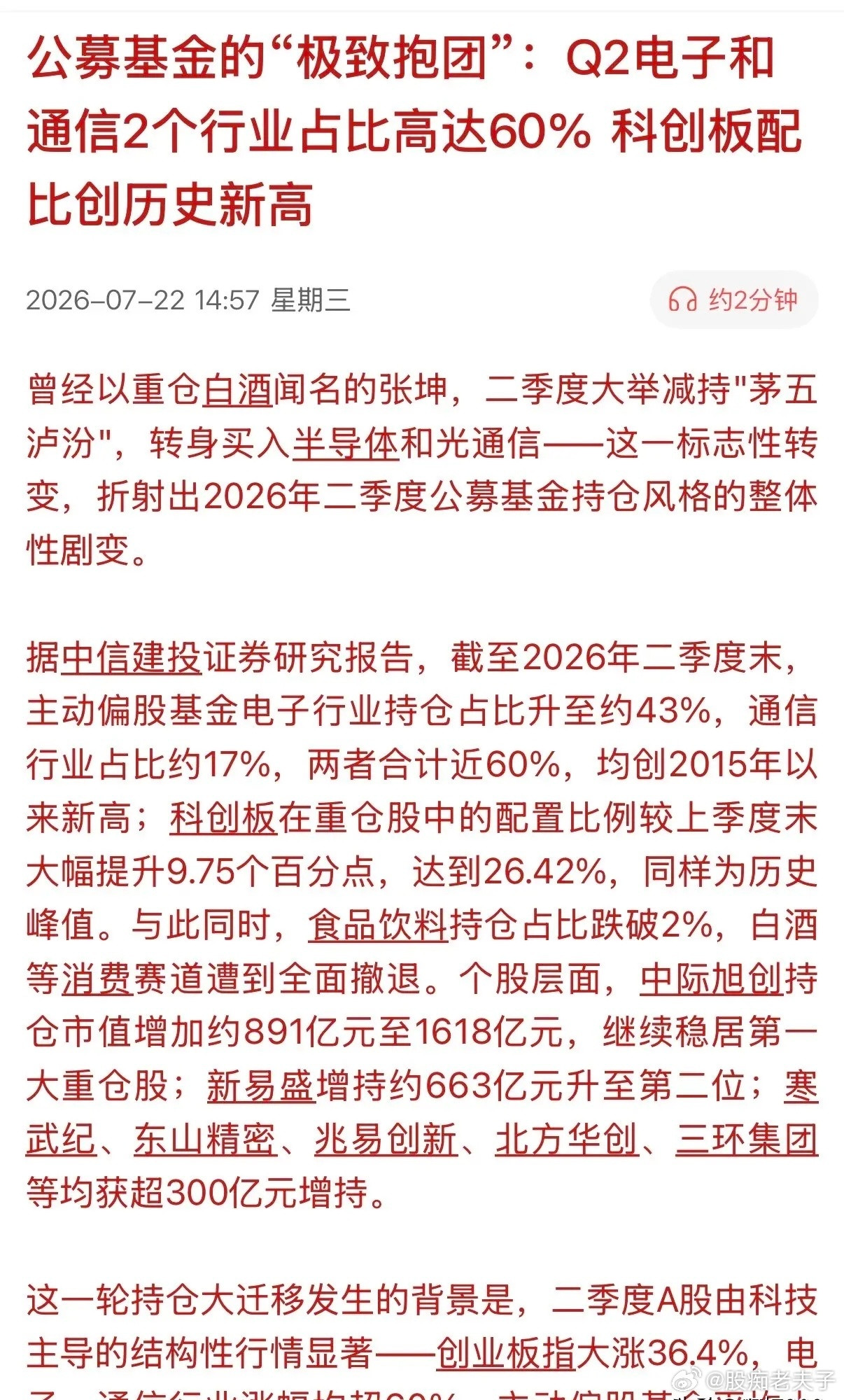

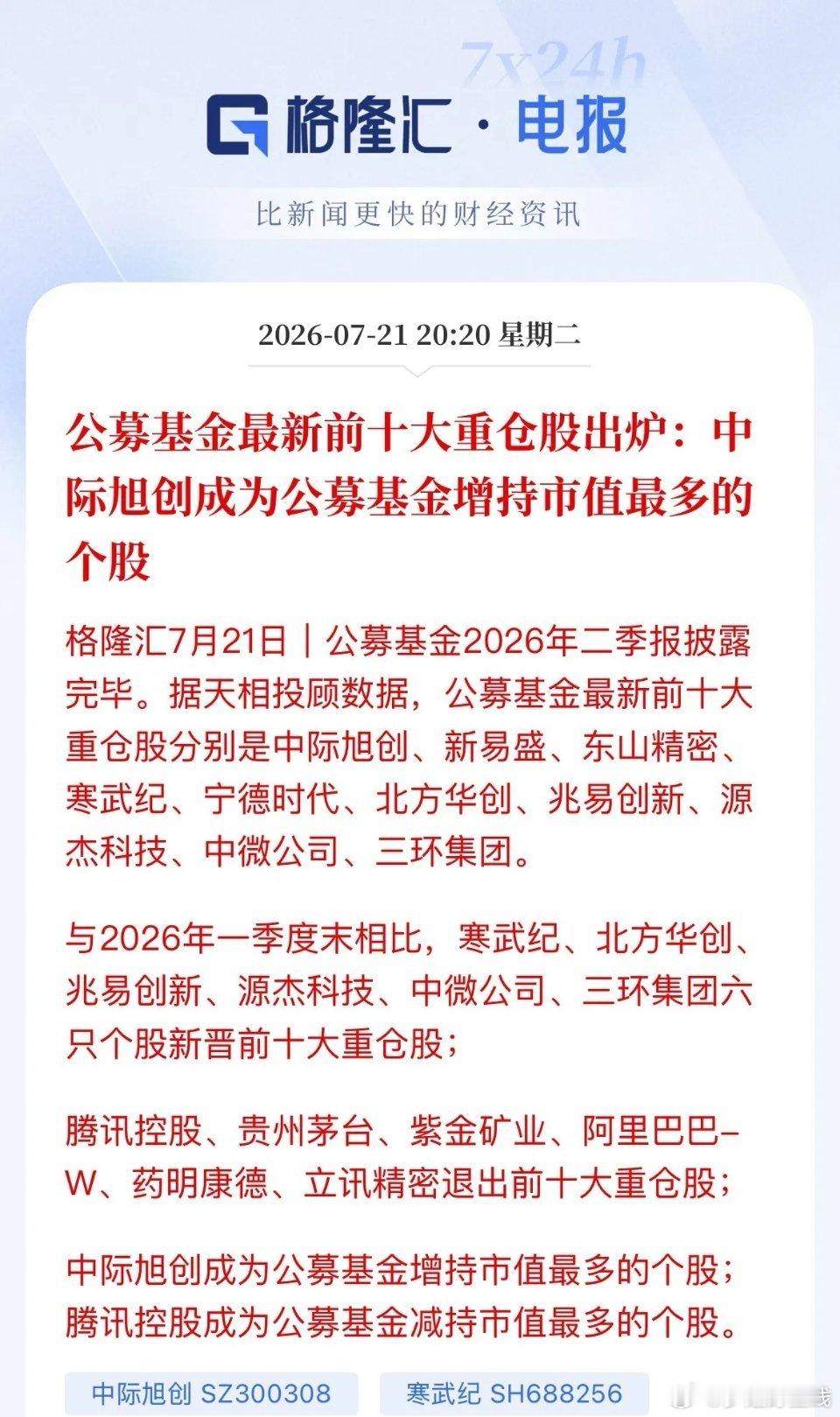

知道7月开始为啥疯狂砸科技了,因为二季度机构抱团确实过头,拥挤度实在太高了!大家

知道7月开始为啥疯狂砸科技了,因为二季度机构抱团确实过头,拥挤度实在太高了!大家看公募前10大重仓股:中际旭创、新易盛、寒武纪、宁德时代、中微公司、北方华创、兆易创新、海光信心、东山精密、源杰科技。清一色全是科技股。茅台已退居公募第30大重仓股(也有统计15名),公募前50大重仓股中,传统行业仅有茅台、美的集团、紫金矿业。老登科技腾讯、阿里也被疯狂减持!资金都集中在科技股,这么极致的抱团,这么高的拥挤度。一旦有风吹草动,就容易引发暴涨暴跌,最近科技股的走势就证明了。再说一个数据,机构电子持仓43%+,通信持仓近17%,历史新高;两个板块加起来60%,这在公募历史上是绝无仅有的!而食品饮料持仓仅1.6%,医药生物持仓5.5%,都是历史持仓最低。这就是为什么,7月开始市场就变脸了,资金从高位科技股开始流出,传统的白马、蓝筹从底部缓慢涨起来了。

房价跌不跌已经不重要了!昨晚和银行信贷部的老同学吃饭,两杯茅台下肚,他拉着我袖子

房价跌不跌已经不重要了!昨晚和银行信贷部的老同学吃饭,两杯茅台下肚,他拉着我袖子说:“哥,现在市场上80%的买房人,脑子一热,都在往同一个坑里跳!我们批贷款的时候看得清清楚楚,都替他们捏把汗!”他给我说了几个市场上最常见的坑,很多人都已经中招了!第一个坑:月供紧贴“红线”现在房贷贷足了30年的,基本上月供就是卡着月收入的50%,悬在警戒线上。很多人都过于理想化了,总是只算理想工资,忘记去算绩效波动、育儿支出、父母医疗备用金。也没想过自己的工资能不能一直保持,会不会因为行情不景气降薪,也没去计算会不会生一场病,存下的现金流说断就断了。第二个坑:只看新房单价,无视总持有成本“郊区盘单价是诱人,可通勤油费+时间成本+商业配套缺失+未来学区不确定性,折算下来每平米‘隐形成本’比市区老破小还高。更可怕的是,这类房子最先扛不住周期波动。”是最难升值的!第三个坑:盲目迷信“一步到位”很多人结婚了,就想着一定要有四个房间,实际上也就只有一个小孩,能不能有第二个小孩还得看运气,小孩还没来,却花了大价钱去买房,背上了巨额房贷,等后面孩子来了,却发现房子学区不对!想置换时才发现——当初一步到位的房子,流动性比刚需小户型差太多,割肉都难出手。第四个坑:经营贷挪用做房款低利率确实让人眼馋,想着先贷出来撑几年再说。但经营贷每三年要过一遍审,银行一收紧,抽贷就是一夜之间的事,上百万本金得立马填上。去年我们经手的法拍房里,将近三成是栽在这个坎儿上的小企业主。第五个坑:把房贷当成了身家“不少人都觉得,贷款买房就是有了家底。但现实是,前八年你还的基本都是利息,房子要是涨得慢,甚至横盘或下行,加上税费和资金成本,算总账很可能还是亏。更扎心的是,这套房会把往后二十年的财务弹性和人生选择一并套牢——想跳槽不敢、想创业没底、连生娃都得掂量。这不是真正意义上的资产,而是一笔人生流动性负债。第六个坑:盲目扑进新区的“蓝图”里“看到沙盘和规划就上头,以为买在了起飞前的起点。可新区的成熟,少说也要十年来磨,配套跟不上,生活处处将就,更要命的是,规划说改就改。除非你是拿闲钱去博一个可能,否则把自住需求和事业黄金期,都压在图纸上的未来,这局赌得太大。我们见过太多人,交房五六年了,晚上亮灯的连三成都不到,想租租不掉,自己住又不现实,最后真成了“不动产”。现在买房真正拼的不是胆量,是算账能力。可惜大多数人,账只算到首付就停了。

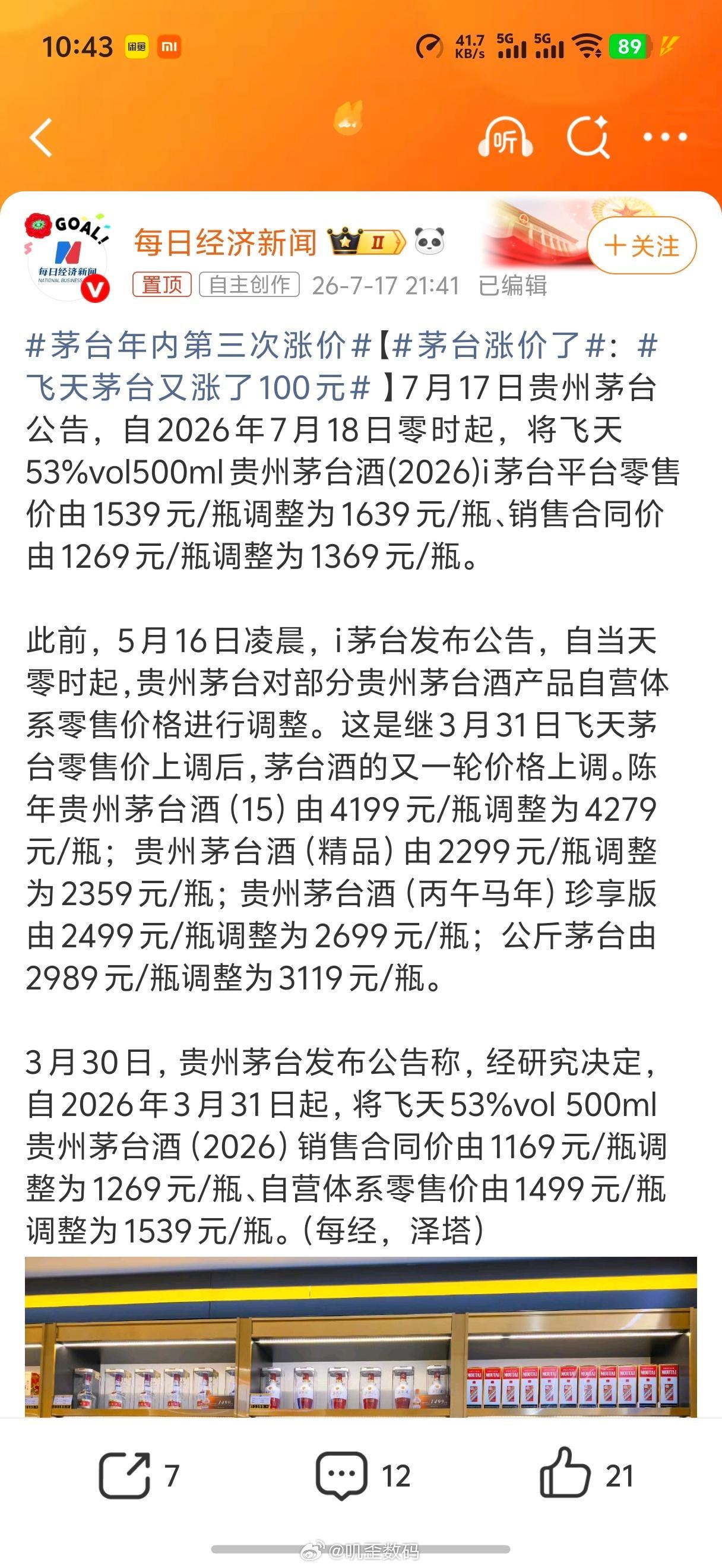

7月18日,白酒圈被一道震天闷雷直接劈成了两半。茅台连个招呼都不打,深夜暴甩一张

7月18日,白酒圈被一道震天闷雷直接劈成了两半。茅台连个招呼都不打,深夜暴甩一张史无前例的绝杀底牌——不是涨价,不是控货,而是一套把整张旧利益饭桌连根拔起、当场砸成粉末的终端店新政。这手牌打得又狠又准,直接把经销商们从美梦里拽了出来。想想看,过去这些年,终端店的日子过得那叫一个滋润——拿货价和卖价之间躺着厚厚的利润垫,茅台这棵摇钱树摇一摇,掉下来的金叶子够吃半辈子。可现在?茅台直接把桌子掀了,告诉所有人:这游戏,规则我来定。新政的核心逻辑简单粗暴——砍掉中间商赚差价的空间,把利润链条从经销商手里强行收回到品牌方和直营体系。这不是调整,这是革命,是茅台对过去二十年利益分配格局的彻底否定。有人可能要问,茅台疯了吗?放着好好的钱不赚,非要跟自己的渠道体系过不去?恰恰不是。茅台这是看透了——白酒行业的旧秩序正在崩塌,年轻消费者不买"面子工程"的账了,酱香科技的神话也需要新的叙事。与其等着渠道反噬品牌,不如先下手为强,把终端牢牢攥在自己手里。这一招,表面上损的是经销商的奶酪,实际上保的是茅台未来十年的定价权和话语权。够狠,也够清醒。但这盘棋真就能一帆风顺?我看未必。经销商不是待宰的羔羊,他们手里攥着十几年积累的人脉、资金和区域渗透能力。逼急了,兔子也会咬人。茅台新政的软肋在于——直营体系能不能扛住如此庞大的销售体量?服务能不能跟上?物流会不会崩盘?这些问题,茅台自己恐怕也没完全想明白。改革从来都是双刃剑,砍得下去是魄力,接得住才是真本事。说到底,茅台这一刀砍下去,砍出的不只是渠道变革,更是整个白酒行业的一声警钟。当老大都开始掀桌子的时候,老二老三们是该跟着掀,还是赶紧把自己的碗抱紧?这场大戏,才刚刚拉开序幕。你怎么看?你觉得茅台这步棋,是神来之笔还是自断臂膀?

很难理解一些人对贵州茅台的仇恨,有时我高度怀疑这背后是有人在操控。我经常看到有人

很难理解一些人对贵州茅台的仇恨,有时我高度怀疑这背后是有人在操控。我经常看到有人坚持不懈地发什么酒是一级致癌品,贵州茅台是“腐败酒”“喝的不买”之类的言论。下次我一定要留个心眼,把这样的帖子给截图收集一下,以证明我的猜测。先说酒这种商品,人类几千年饮酒历史表明,粮食酒的安全是没有问题的。如果硬要鸡蛋里挑骨头,什么食物没有问题?照我看,糖是比粮食酒对身体伤害更大的商品,容易引发肥胖,升高甘油三酯,提升脂肪肝、高血脂、心血管病风险,加速胶原蛋白流失致皮肤老化,诱发龋齿等。再说贵州茅台,把腐败的原因怪在它的头上,何其荒唐。神似印度人的逻辑,强奸犯是因为女人穿得太暴露一样。另外,他们是怎么得出“喝的不买”,我一个不喝酒的人每年也得囤一至两箱,一箱用于应酬,一箱存着以备日后有需要时用。虽然我不喝酒,但酒局的朋友都说茅台好喝。这说明,茅台酒首先是优秀的商品,至于金融价值就不好说了,那与情绪与资金有关。2025年,贵州茅台全年纳税约770亿元,而贵州全省税收收入1260.51亿元,茅台税收占全省税收约61%。毫不夸张的说,这样一个偏远省份如果少了茅台这样一家支柱企业,不但对这个省的财政,对国家的财政也是巨大的负担。再说,喝茅台酒的都是有钱人,不让这些有钱人在国内高消费,难道还让他们把钱花在购买外国的奢侈品上吗?如果这些黑茅台的人不是水军,我真看看他们的脑型长啥样?最后再说国家态度,与明确出台各种禁烟政策不同,国家出台政策扶持酿酒专用粮基地、传统固态酿造技艺与产区集群建设,鼓励绿色低碳、智能改造、文化赋能与出海。在兼顾粮食安全的前提下,引导适度用粮、循环利用酒糟,倡导理性适度饮酒,推动行业从规模扩张转向品质、品牌与全产业链价值提升。你可以不喝,在那造谣生事就是你的不对了。

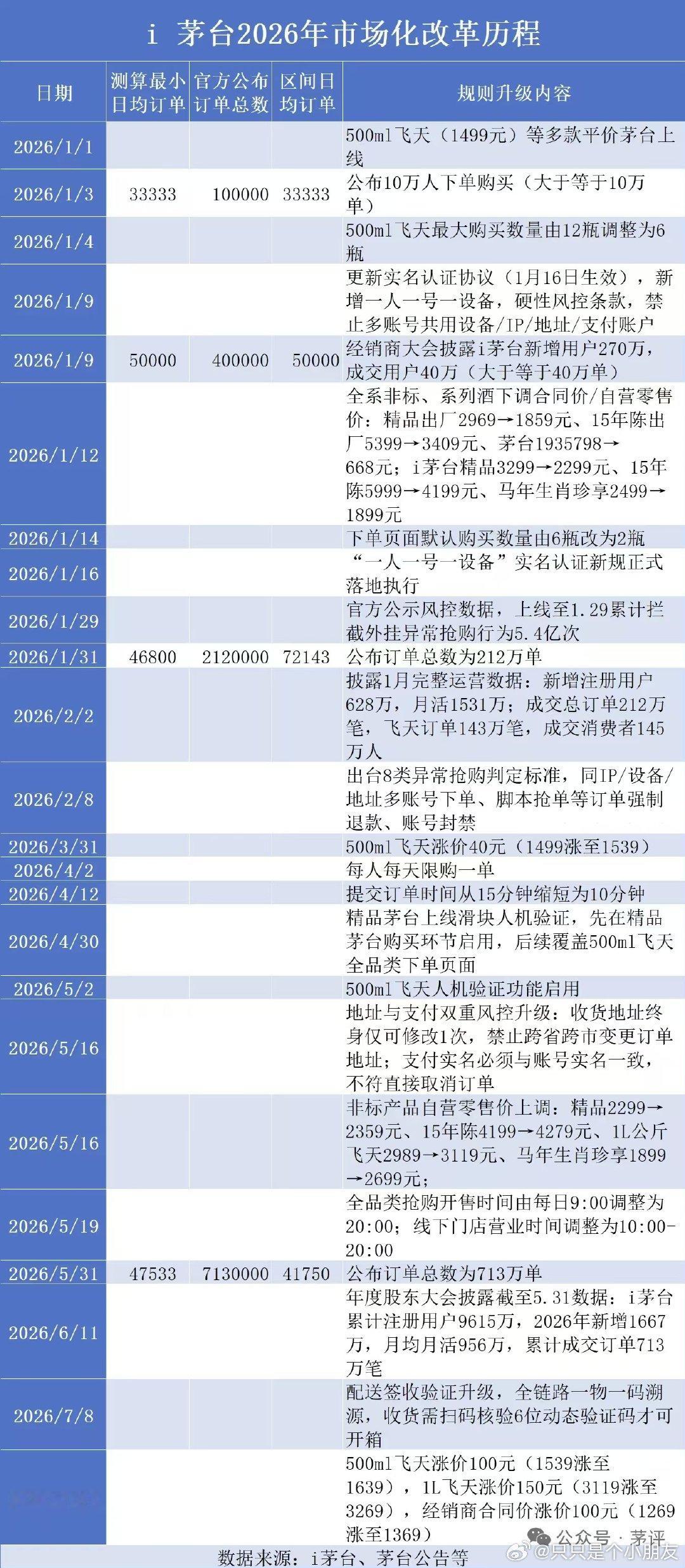

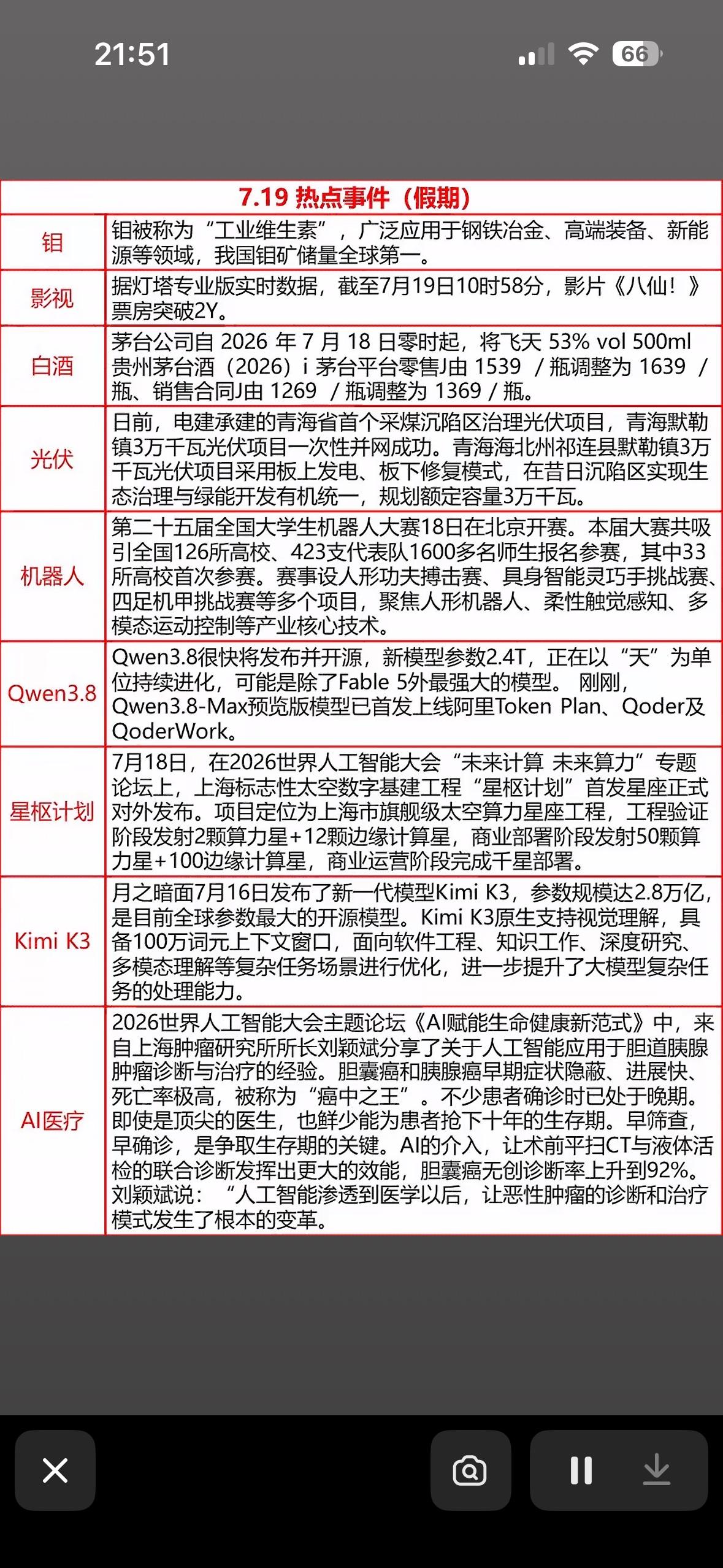

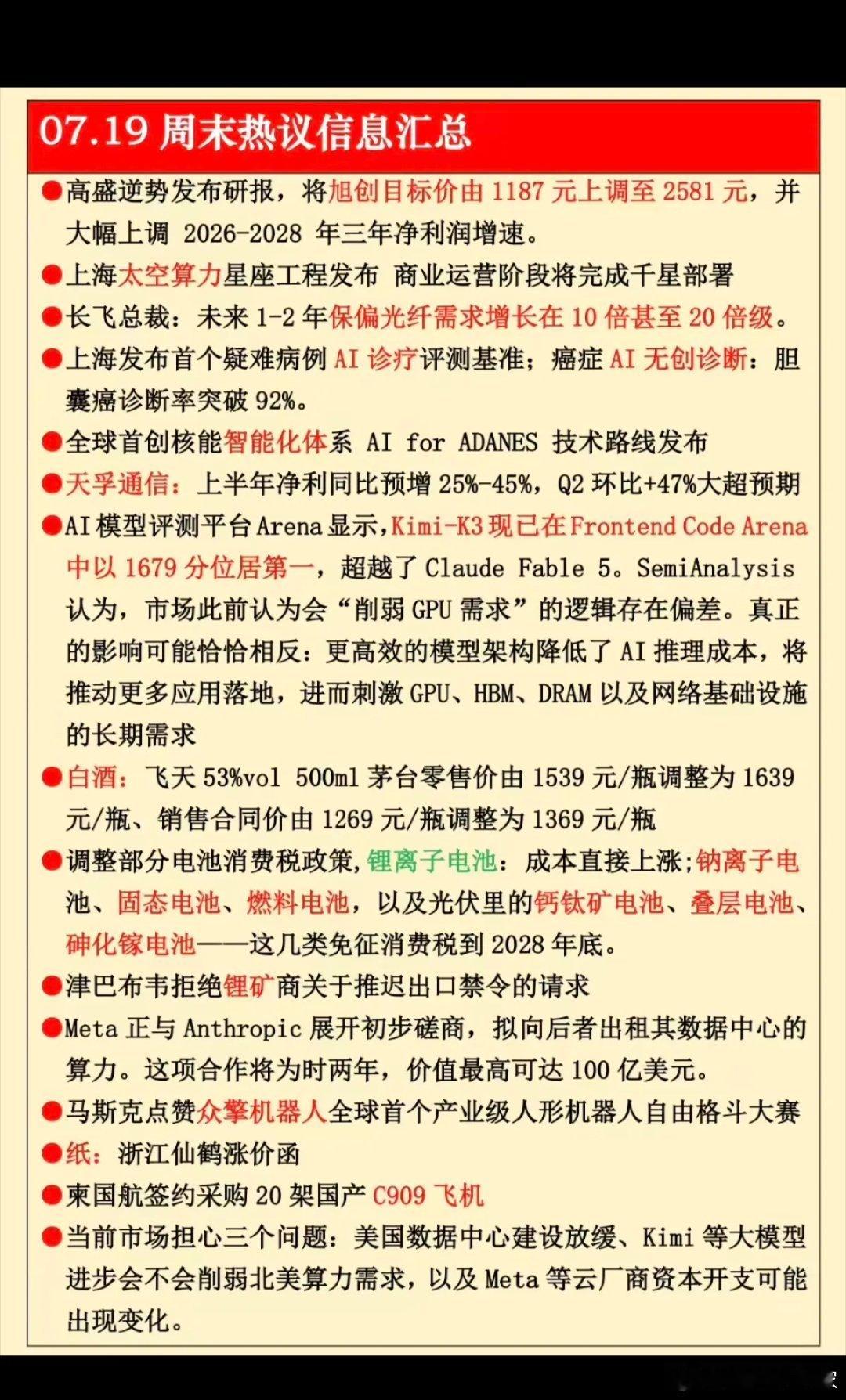

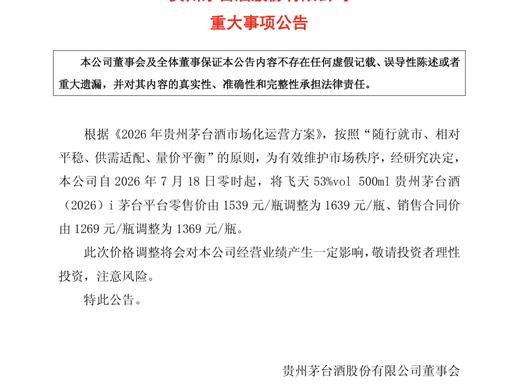

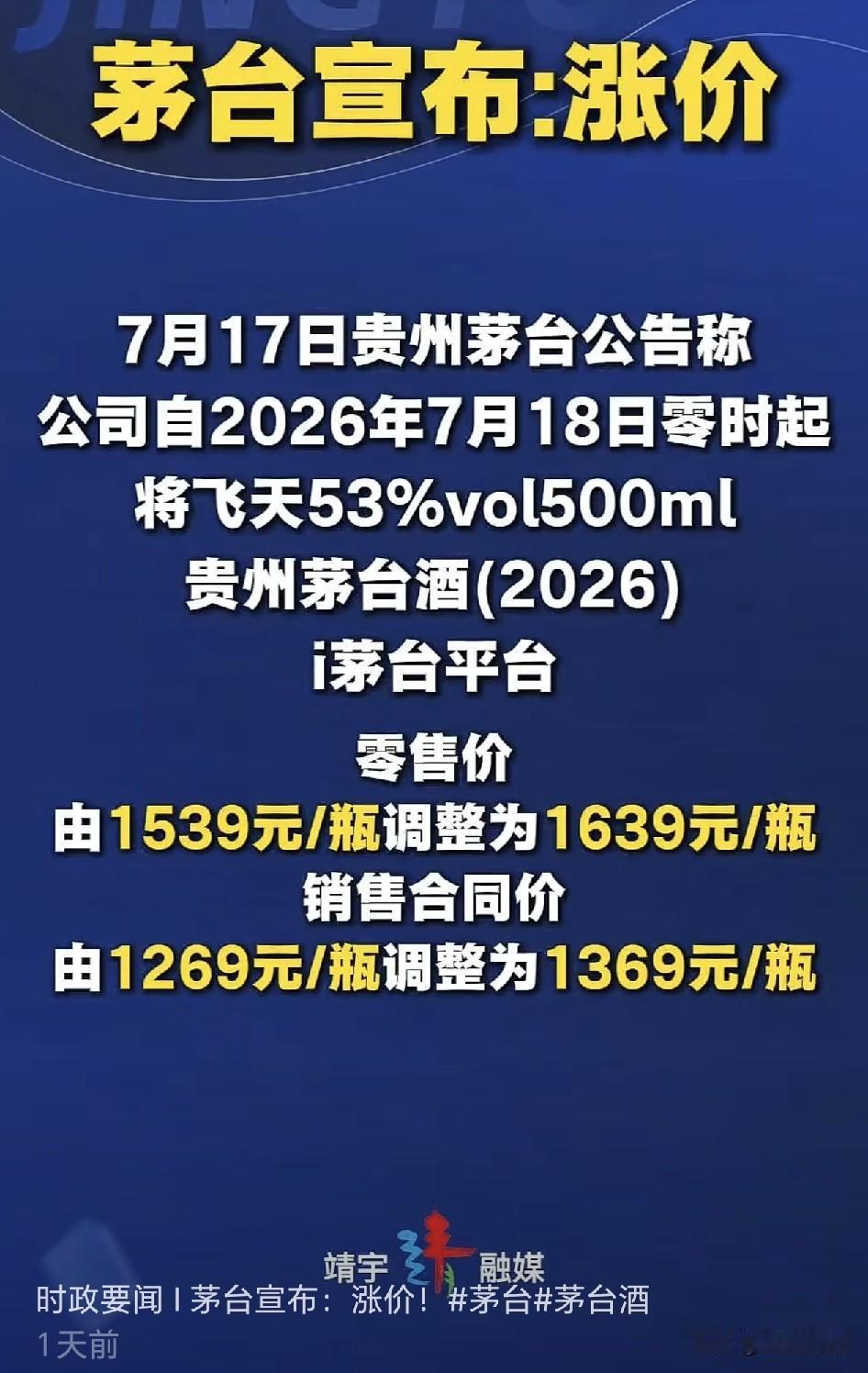

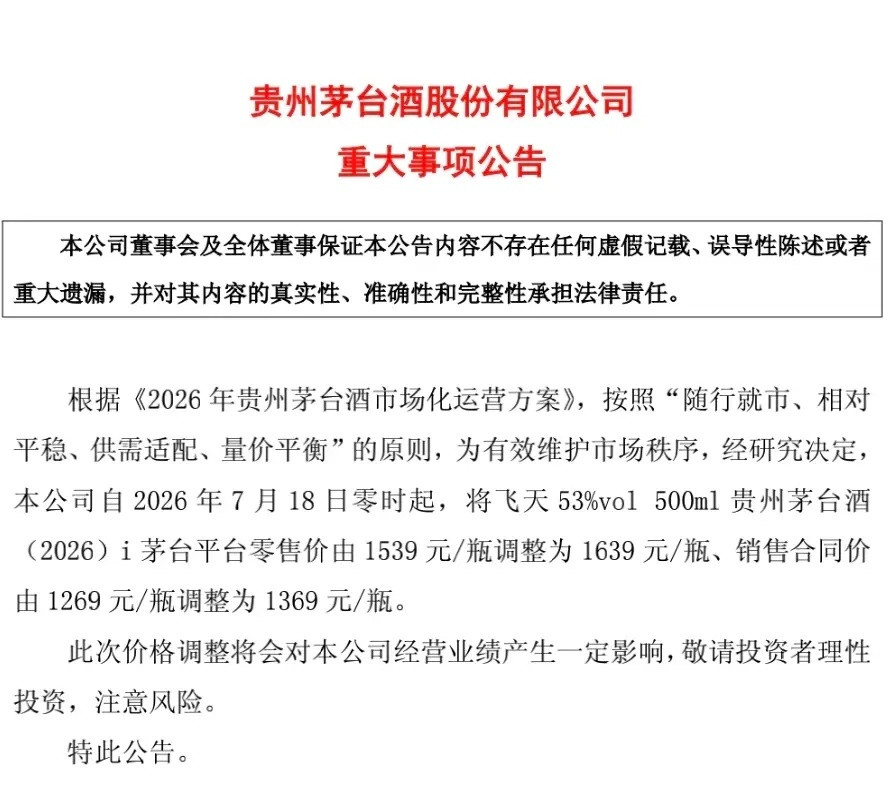

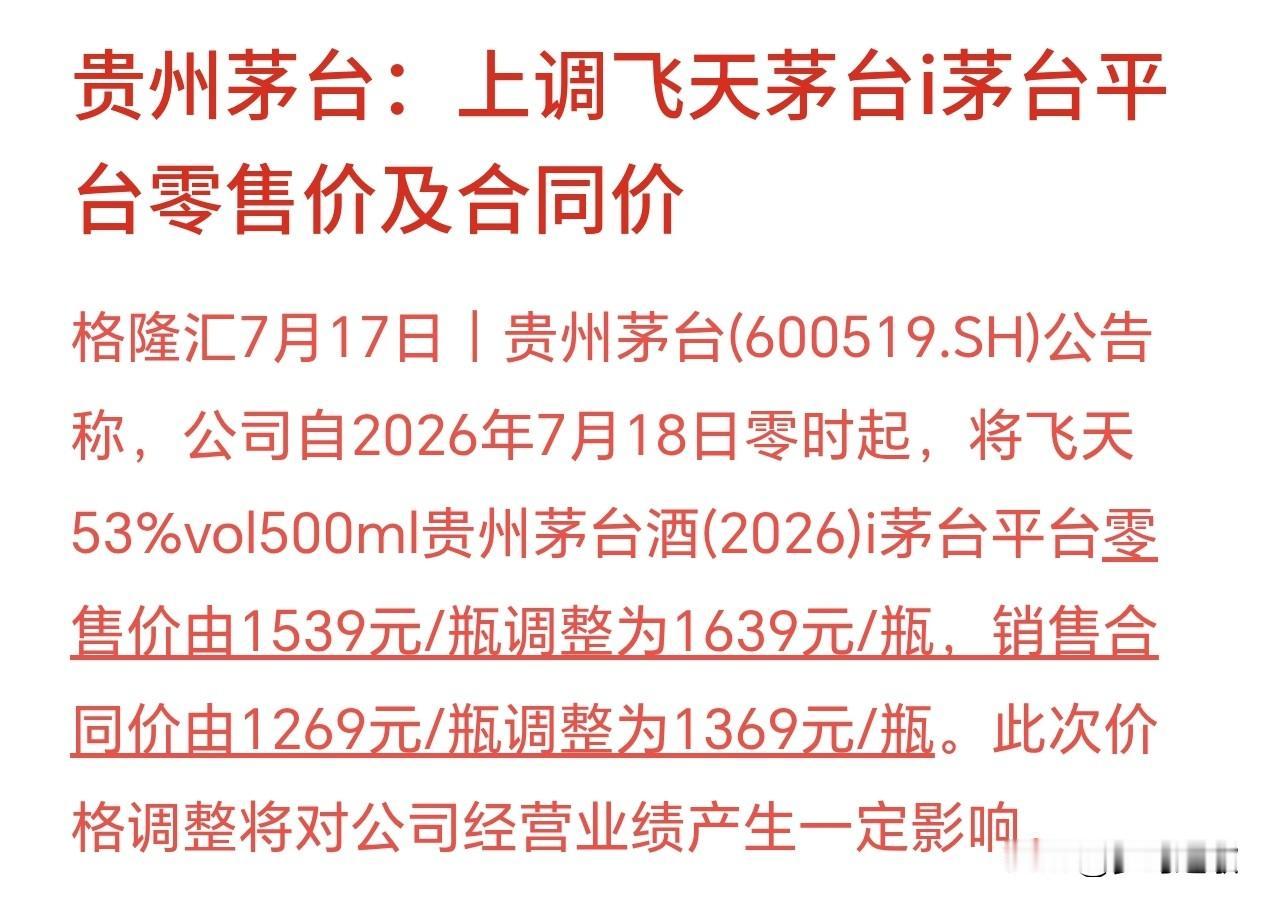

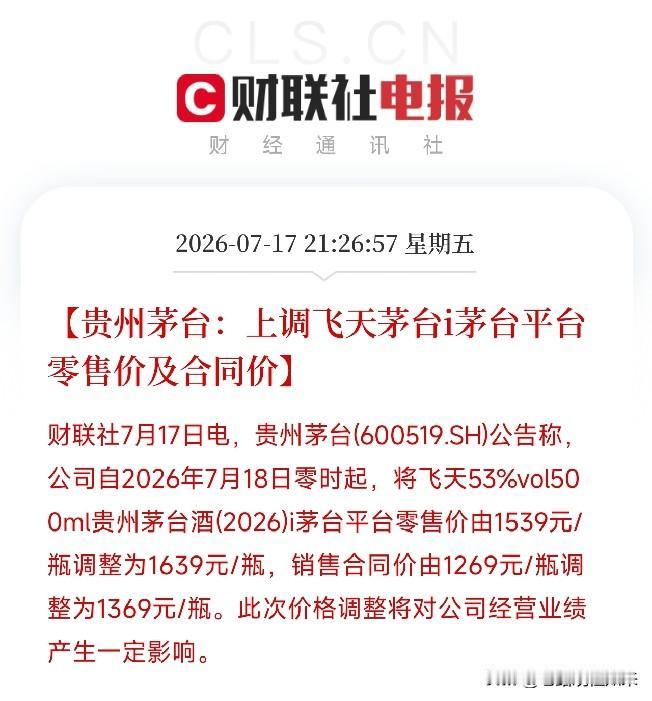

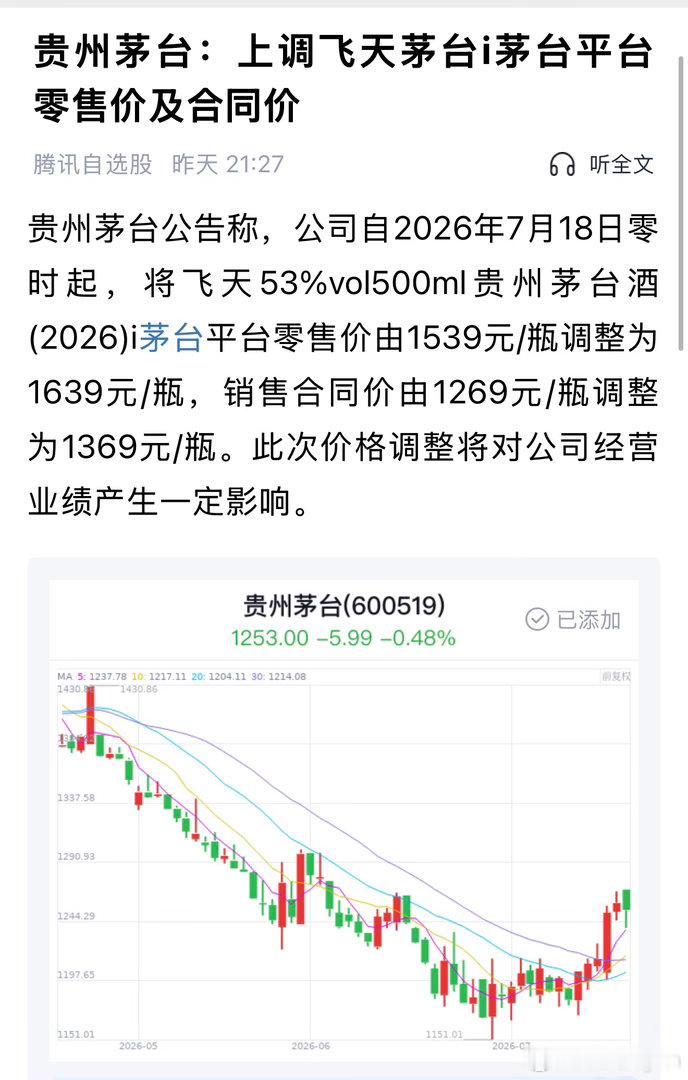

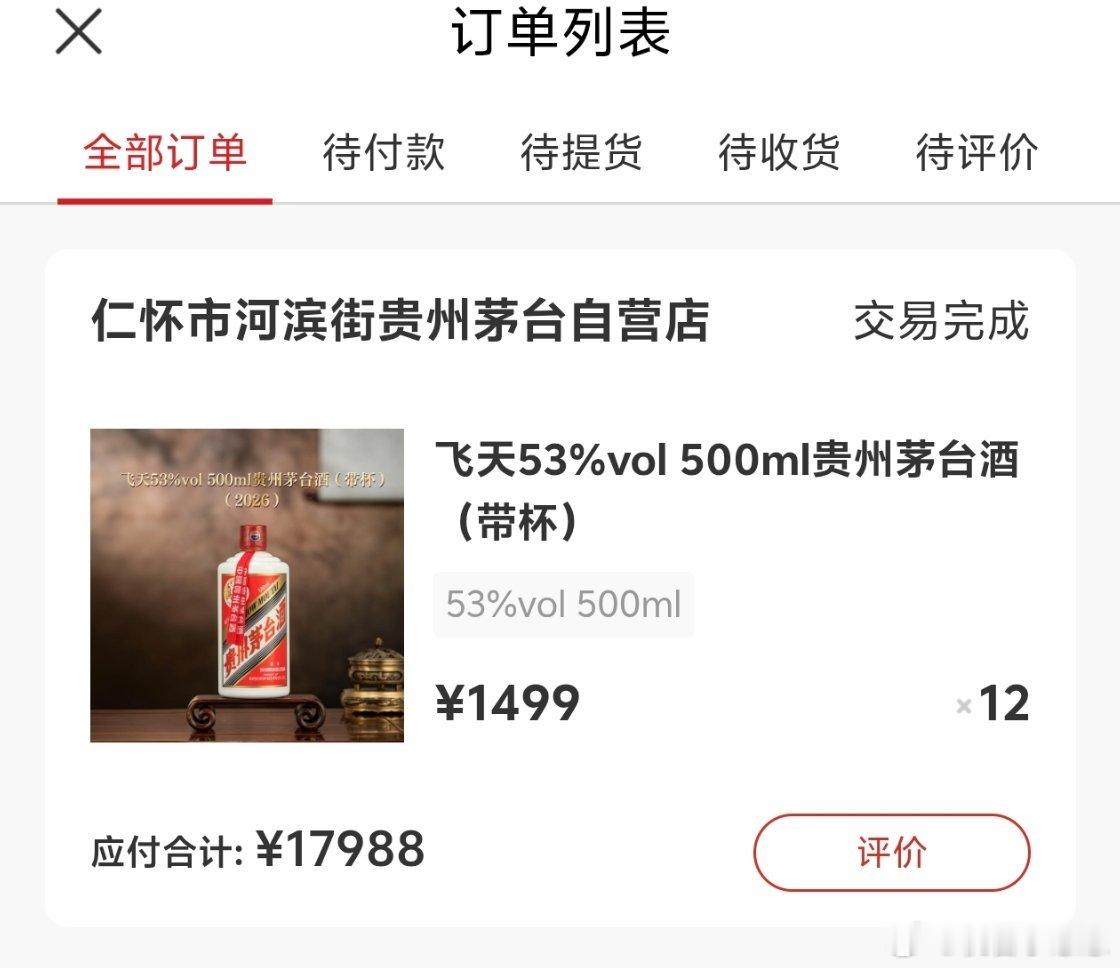

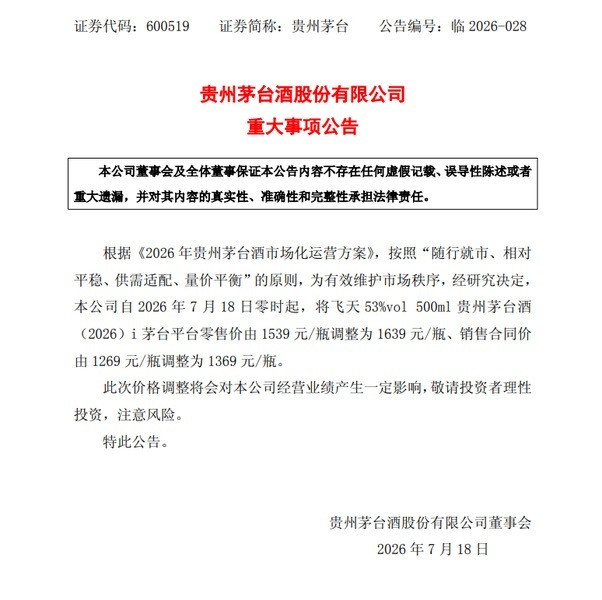

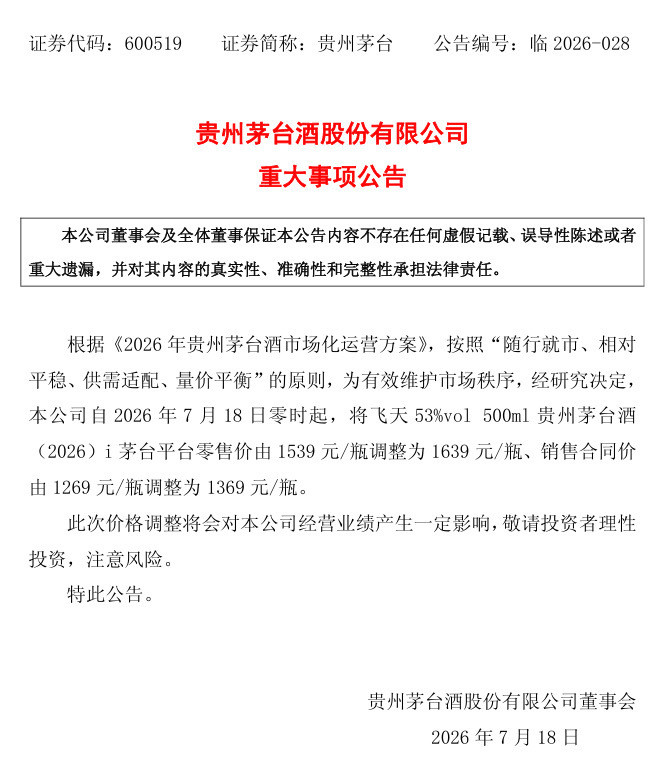

A股茅台集团正式宣布了:自2026年7月18日零时起,飞天茅台的最新出厂价已

A股茅台集团正式宣布了:自2026年7月18日零时起,飞天茅台的最新出厂价已经上调至1369元/瓶I茅台零售价上调至1639元/瓶茅台还是硬,敢于逆势再涨价100元这真的验证了白酒行业就茅台和其他,茅台是茅台,其他是其他飞天茅台批发价年内已经逆势两连涨了,彰显了龙头的绝对定价权这释放了三大信号:1,定价权在手,彻底拉开和行业的差距2,业绩预计能增厚,给财报和板块打了强心剂3,开启了随行就市新定价时代总之一句话,千万不要低估了一家有绝对定价权,现金流超一流的优质公司穿越牛熊周期的决心,放眼整个A股,这是独一档了吧!

千元股座次再次洗牌!茅台被动收复季军之位今日,A股千元股阵营座次再次更迭。截

千元股座次再次洗牌!茅台被动收复季军之位今日,A股千元股阵营座次再次更迭。截至收盘,“股王”联讯仪器大跌20%,股价排名从榜首回落至第二;寒武纪大幅回撤,跌至第四。此前位列第四位的贵州茅台今日股价虽小幅下行,但凭借相对抗跌的表现,排名反而上升至第三。与此同时,中际旭创跌破千元,退出“千元俱乐部”。