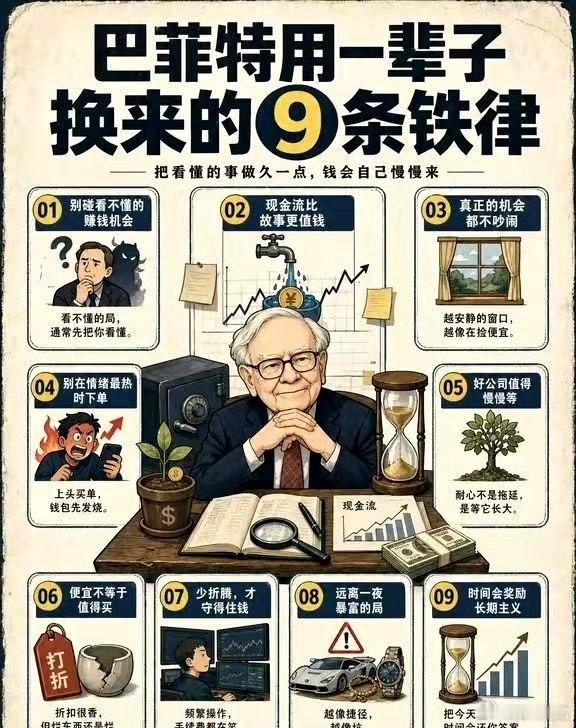

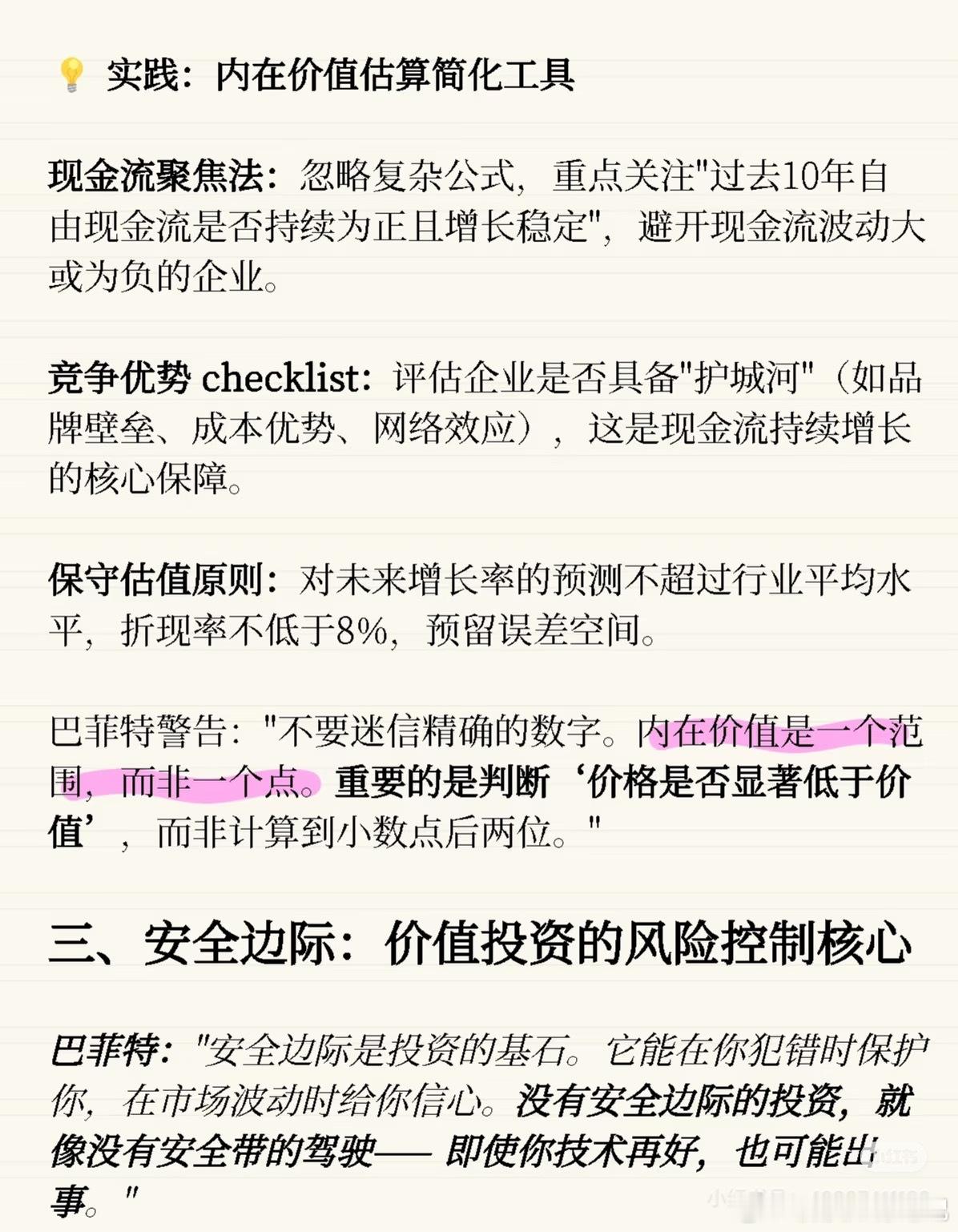

标签: 巴菲特

引用了两个经典案例——巴菲特1993年的“40年进化论”和施洛斯的“100只统计

引用了两个经典案例——巴菲特1993年的“40年进化论”和施洛斯的“100只统计游戏”,两者主要表现不是方法论之争,而是认知边界与能力圈的自然映射。核心认知:分散与集中,是同一枚硬币的两面——都叫“知道自己不知道什么”。一、巴菲特的“集中”:不是勇气,是复利后的视力1993年,巴菲特63岁,研究企业40年。他说“过度分散是无知”时,不是在给年轻人开处方,是在描述一个结果——当你真能“看懂”一家企业未来十年的现金流,“集中”就不是“冒险”,而是“回家”。就像你认识一个人三十年,你不会需要“分散信任”来对冲风险。关键:他的安全边际不是“分散”,而是“深度理解×时间验证”。四十年不是“熬资历”,是“熬认知”——从看报表到看懂生意,从算PE到理解护城河,从跟踪季度业绩到理解企业文化。这个过程中,“能看懂的”自然从几百只缩到十几只,再到几只。集中,是认知复利的外显。二、施洛斯的“分散”:不是保守,是极致的自知施洛斯管理100只股票,不是因为他“喜欢”分散,而是因为他诚实地说:我看不懂企业未来。他的安全边际不是“深度理解”,而是:•统计概率:100只里总有一些会均值回归•净资产托底:价格低于清算价值,最坏也有底•时间分散:不押注单一时间窗口这不是“次等策略”,这是“一等诚实”。他知道自己不是巴菲特,没有那个“看懂”的能力,所以他不假装。分散,是认知边界的诚实标记。三、对投资和生意的迁移价值1.投资层面:•年轻人最容易犯的错:把“集中”当“魄力”,把“重仓”当“信仰”。其实你还没看懂,只是“很想要”。•检验标准:如果你需要“分散”来让自己睡得着,说明你还没看懂;如果你“集中”后反而更焦虑,说明你只是在赌博。•段永平的“看懂”:不是“研究了很久”,是“能一句话说清楚它为什么能赚钱,且十年不变”。2.生意层面:•企业家扩张:很多老板从“专注一个产品”到“多元化十个产业”,不是因为“看懂了十个”,而是因为“第一个看不懂了,想靠数量对冲”。•真正的扩张:像巴菲特买See'sCandies、可口可乐,是“看懂了一个,再看懂一个”,不是“为了分散而分散”。3.人生层面:•朋友、伴侣、事业:你不需要“广撒网”来对冲孤独,也不需要“多线程”来对冲失败。当你真“看懂”一个人、一件事,“集中”就是自然选择。•“一生不败”的纪律:不是“什么都做一点”,是“只做看得懂的,且做到极致”。四、一句话总结巴菲特的集中,是“看懂了所以不怕”;施洛斯的分散,是“看不懂所以不赌”。两者都是“诚实”——前者诚实于自己的能力,后者诚实于自己的边界。对年轻人最狠的提醒:“集中”不是让你现在就去重仓,是让你现在开始去“看懂”。在你还没看懂之前,施洛斯的100只就是你的榜样——不是因为它“好”,而是因为它“真”。

引用了两个经典案例——巴菲特1993年的“40年进化论”和施洛斯的“100只统计

引用了两个经典案例——巴菲特1993年的“40年进化论”和施洛斯的“100只统计游戏”,两者主要表现不是方法论之争,而是认知边界与能力圈的自然映射。核心认知:分散与集中,是同一枚硬币的两面——都叫“知道自己不知道什么”。一、巴菲特的“集中”:不是勇气,是复利后的视力1993年,巴菲特63岁,研究企业40年。他说“过度分散是无知”时,不是在给年轻人开处方,是在描述一个结果——当你真能“看懂”一家企业未来十年的现金流,“集中”就不是“冒险”,而是“回家”。就像你认识一个人三十年,你不会需要“分散信任”来对冲风险。关键:他的安全边际不是“分散”,而是“深度理解×时间验证”。四十年不是“熬资历”,是“熬认知”——从看报表到看懂生意,从算PE到理解护城河,从跟踪季度业绩到理解企业文化。这个过程中,“能看懂的”自然从几百只缩到十几只,再到几只。集中,是认知复利的外显。二、施洛斯的“分散”:不是保守,是极致的自知施洛斯管理100只股票,不是因为他“喜欢”分散,而是因为他诚实地说:我看不懂企业未来。他的安全边际不是“深度理解”,而是:•统计概率:100只里总有一些会均值回归•净资产托底:价格低于清算价值,最坏也有底•时间分散:不押注单一时间窗口这不是“次等策略”,这是“一等诚实”。他知道自己不是巴菲特,没有那个“看懂”的能力,所以他不假装。分散,是认知边界的诚实标记。三、对投资和生意的迁移价值1.投资层面:•年轻人最容易犯的错:把“集中”当“魄力”,把“重仓”当“信仰”。其实你还没看懂,只是“很想要”。•检验标准:如果你需要“分散”来让自己睡得着,说明你还没看懂;如果你“集中”后反而更焦虑,说明你只是在赌博。•段永平的“看懂”:不是“研究了很久”,是“能一句话说清楚它为什么能赚钱,且十年不变”。2.生意层面:•企业家扩张:很多老板从“专注一个产品”到“多元化十个产业”,不是因为“看懂了十个”,而是因为“第一个看不懂了,想靠数量对冲”。•真正的扩张:像巴菲特买See'sCandies、可口可乐,是“看懂了一个,再看懂一个”,不是“为了分散而分散”。3.人生层面:•朋友、伴侣、事业:你不需要“广撒网”来对冲孤独,也不需要“多线程”来对冲失败。当你真“看懂”一个人、一件事,“集中”就是自然选择。•“一生不败”的纪律:不是“什么都做一点”,是“只做看得懂的,且做到极致”。四、一句话总结巴菲特的集中,是“看懂了所以不怕”;施洛斯的分散,是“看不懂所以不赌”。两者都是“诚实”——前者诚实于自己的能力,后者诚实于自己的边界。对年轻人最狠的提醒:“集中”不是让你现在就去重仓,是让你现在开始去“看懂”。在你还没看懂之前,施洛斯的100只就是你的榜样——不是因为它“好”,而是因为它“真”。

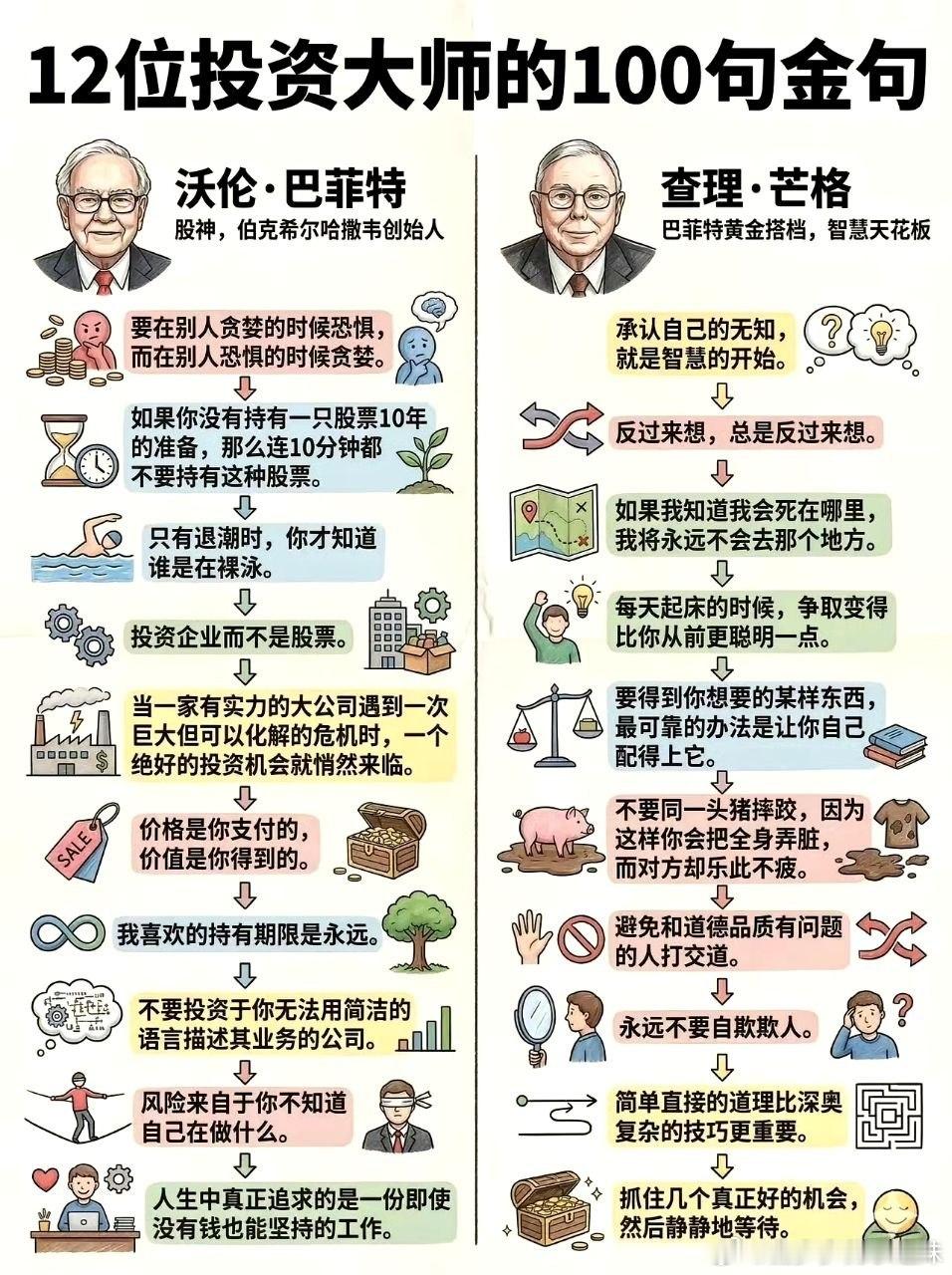

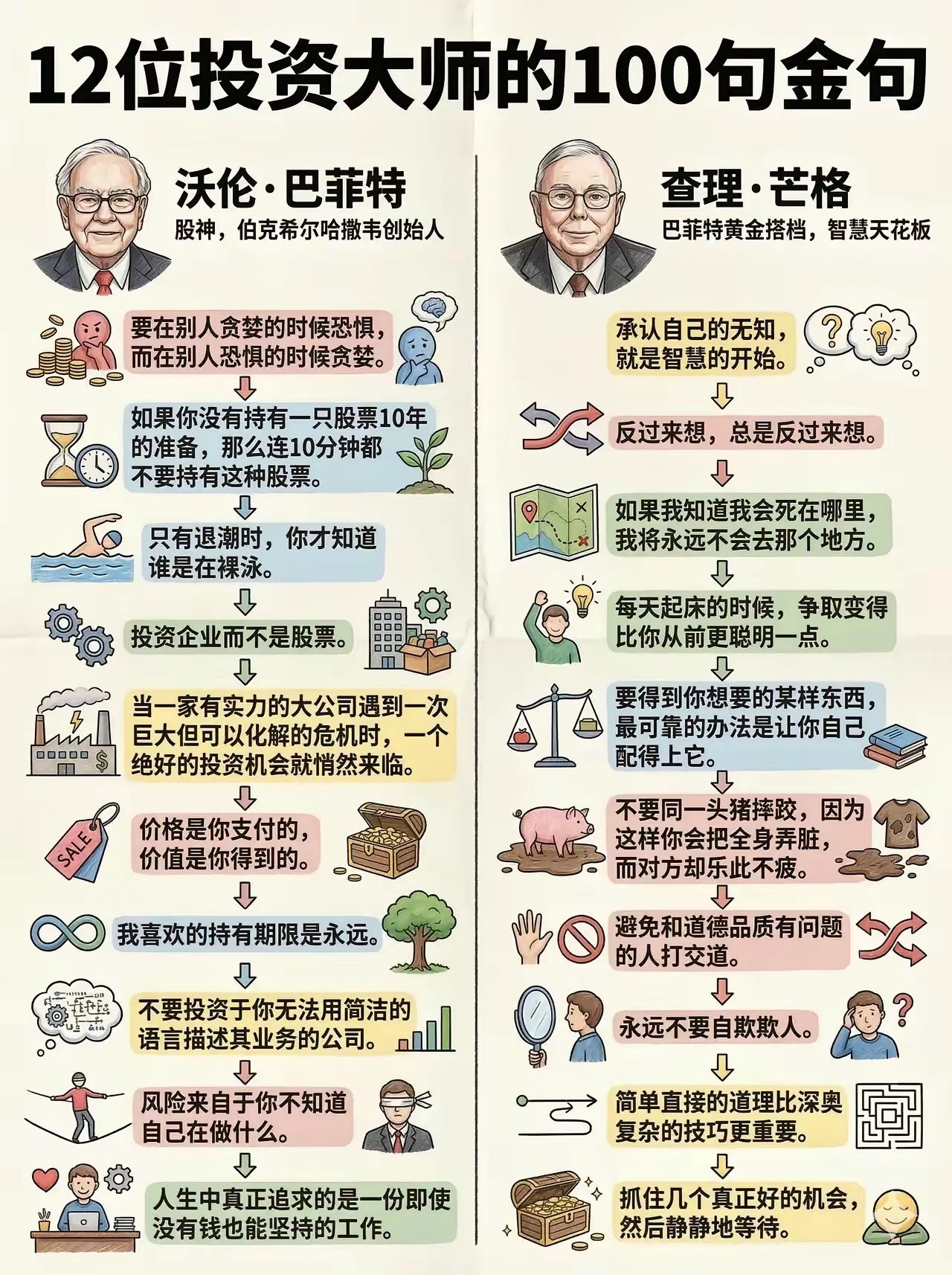

巴菲特说过一句话:如果你不愿意持有一只股票十年,就不要考虑持有它十分钟。这话放

巴菲特说过一句话:如果你不愿意持有一只股票十年,就不要考虑持有它十分钟。这话放在人际交往里也一样。你如果没打算跟一个人长久来往,就没必要花力气维持表面热度。多少人把时间花在了不该花的地方,参加毫无意义的饭局,给不熟的人朋友圈挨个点赞,过年群发几百条复制粘贴的祝福,逢年过节提着礼物去走那些一年只见一次的亲戚。你以为是攒人脉,其实是在给手机通讯录当免费保洁。真正能用上的人,不需要你天天维护。需要你咬牙硬撑、小心伺候的关系,多半也用不上。你把时间花在维护那些可能有用的人身上,真正有事的时候,你翻遍通讯录也找不到几个能打的电话。到了一定岁数应该学会一件事:微信好友删掉三分之二,天塌不下来。心里反倒腾出不少地方。你有事能打出去的电话不会超过五个,但这五个人就够了。其他的,都叫路过。别把过客当靠山,也别把应酬当真交情。

炒股难赚,都是因为少走一步在股市:“一年赚五倍者如过江之鲫,五年能翻倍者却寥若辰

炒股难赚,都是因为少走一步在股市:“一年赚五倍者如过江之鲫,五年能翻倍者却寥若辰星。”之所以会出现这种情况,就是因为赚钱后,少走了一步——没有让本金同步离场。炒股炒的其实就是仓位管理,所以巴菲特在美股屡创新高之际,卖出的股票数量也一直在创新高。我们散户,很多人账户赚到钱后,不但不减仓本金,反而激动地加大投入。最后,由于头重脚轻,在回调时,一把亏完。股市的残酷在于,多数人把“赚钱”当作终点,而高手把它当作重新评估风险的起点。一年五倍者遍地,五年一倍者寥寥,差距不在进攻,而在防守。盈利后不减仓,等于把赢来的筹码再次推上赌桌。巴菲特减仓的真谛,不是不看好,而是让风险与盈利同步重置。散户少走的那一步,是认知从“怎么赚更多”跃迁到“怎么留住当下”。复利的基石,从来不是收益,而是未被兑现的风险。当你能把盈利视为下一次博弈的本金储备,而非战利品,才算真正上桌。

中美日印十大富豪

中美日印十大富豪

SpaceX已重挫38%SpaceX市值蒸发逾万亿美元还差远着呢,十年都未必能

SpaceX已重挫38%SpaceX市值蒸发逾万亿美元还差远着呢,十年都未必能支撑起目前的估值水平,慢慢的价值回归之路刚刚开始。巴菲特其实有个特色,就是他从来不投创新阶段的企业,全是已经一统天下护城河坚不可摧的巨头,因为他的目标其实就是战胜通胀,玩长期的复利游戏。也许这才是价值投资。

上榜的才算有钱人~~~炒股的人都认识。

上榜的才算有钱人~~~炒股的人都认识。

上榜的才算有钱人~~~炒股的人都认识。

上榜的才算有钱人~~~炒股的人都认识。

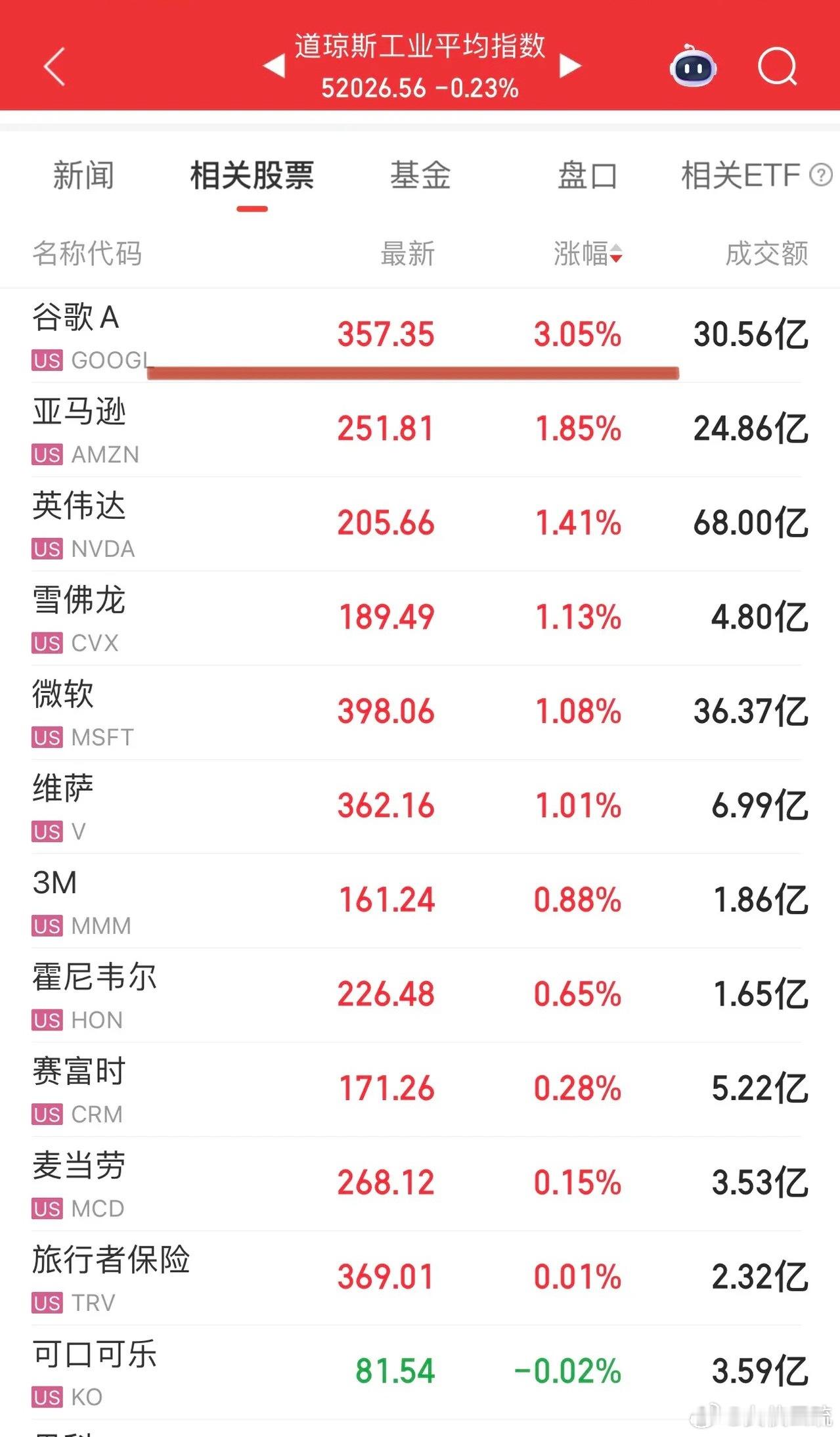

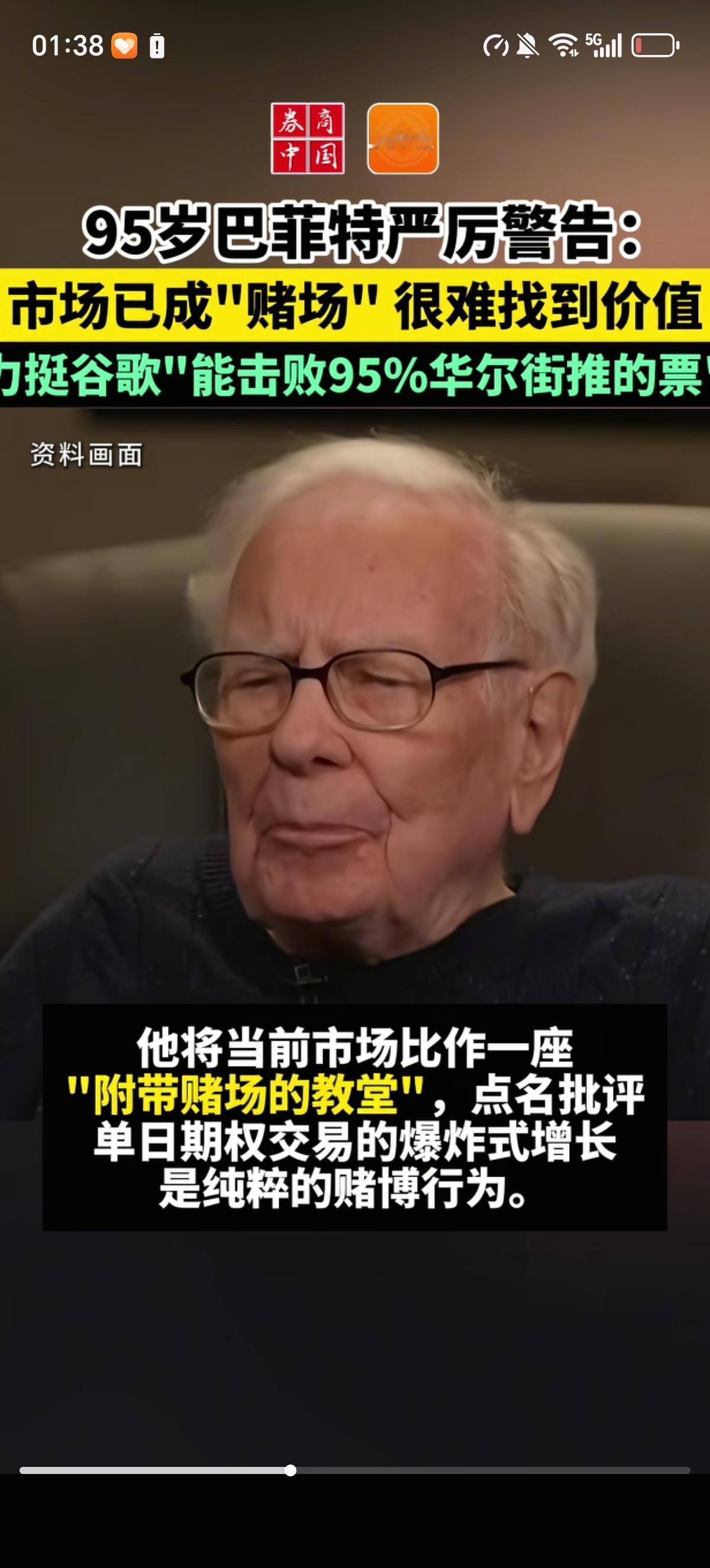

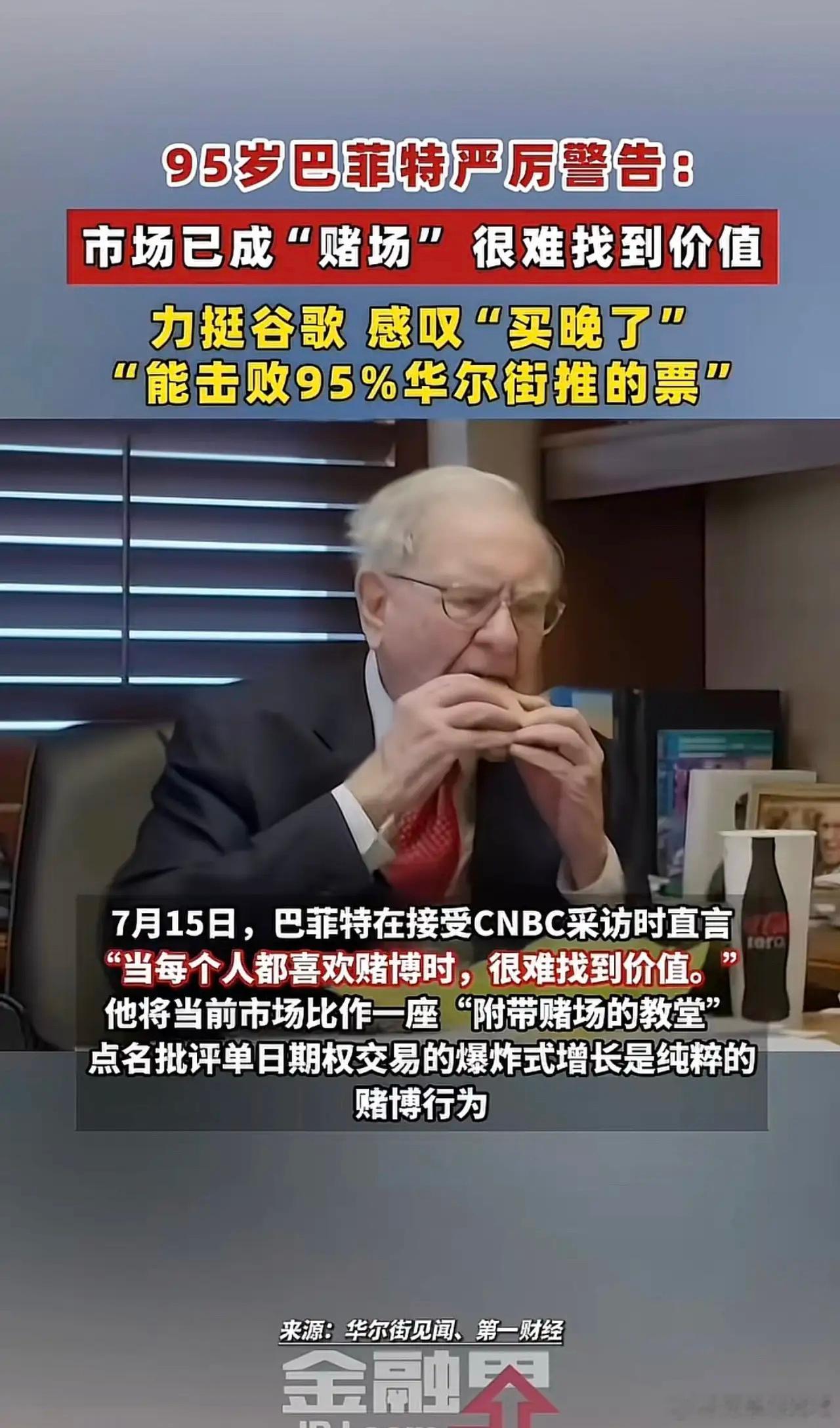

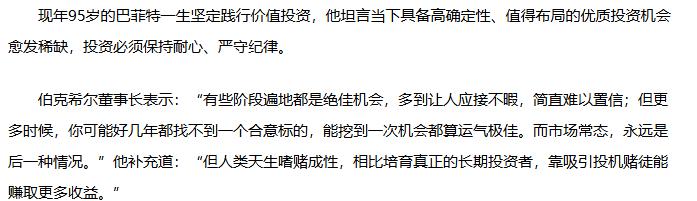

很多人说巴菲特老奸巨猾,细品确实如此。伯克希尔手握近3700亿美元现金躺在账上,

很多人说巴菲特老奸巨猾,细品确实如此。伯克希尔手握近3700亿美元现金躺在账上,看着美股AI行情一路狂欢全程观望,只零星小仓位布局了谷歌,整整一轮AI大行情彻底踏空。早在5月股东大会,他就直言当下美股像一座附带赌场的教堂,市场投机氛围泛滥,绝大多数资产估值透支,几乎找不到有安全边际的优质标的。近期他再度公开发声,认可新任美联储主席沃什强硬抗通胀的思路,希望通过加息戳破市场泡沫,等美股出现深度回调后,动用海量现金低位抄底优质资产。不少人调侃他心思太深,盼着市场大跌自己捡便宜筹码。但抛开情绪,这套操作本质是他坚守一辈子的价值投资底层逻辑:利率是资产估值的地心引力,高估值成长股扛不住加息周期;投资永远要等“别人恐慌抛售”的击球区,绝不跟风在泡沫阶段追高。他不是盼着市场崩盘,只是拒绝在溢价严重的行情里被动入场。手握巨额现金,本质是给自己保留市场选择权,等泡沫出清、股价回归合理区间,才有充足子弹低价拿下核心优质企业。

很多人说沃什十分看重美元信用,不会大放水冲击美元信用。其实这话不全对,美元现

很多人说沃什十分看重美元信用,不会大放水冲击美元信用。其实这话不全对,美元现在急着给自己“充值”,套路早就定好了。第一步是先收紧钱袋,把全球的美元都抽干,让各国手里都缺美元急得跳脚。第二步美联储再大开闸门放水,这新印的美元出去抄底全球的好资产,赚翻了就是巴菲特那路子,要是拿去炒泡沫那就是皮带哥,沃什当然不想当后者。反观咱国内还有些专家拼命喊着政府发钱刺激内需,可外面那些买办的算盘打得响,钱从中国赚,家人和资产往美国挪,还暗地里帮着美国说话,之前那套“救美国就是救中国”早就不灵了。现在全球都不想买美债了,等美债陆续到期,看美联储还装不装那个绅士样。咱这边得赶紧清空美债,去美元化得快推,贸易多用人民币,把上海、海南、香港的人民币金融中心做扎实,护好自家的资产安全才是正经事。

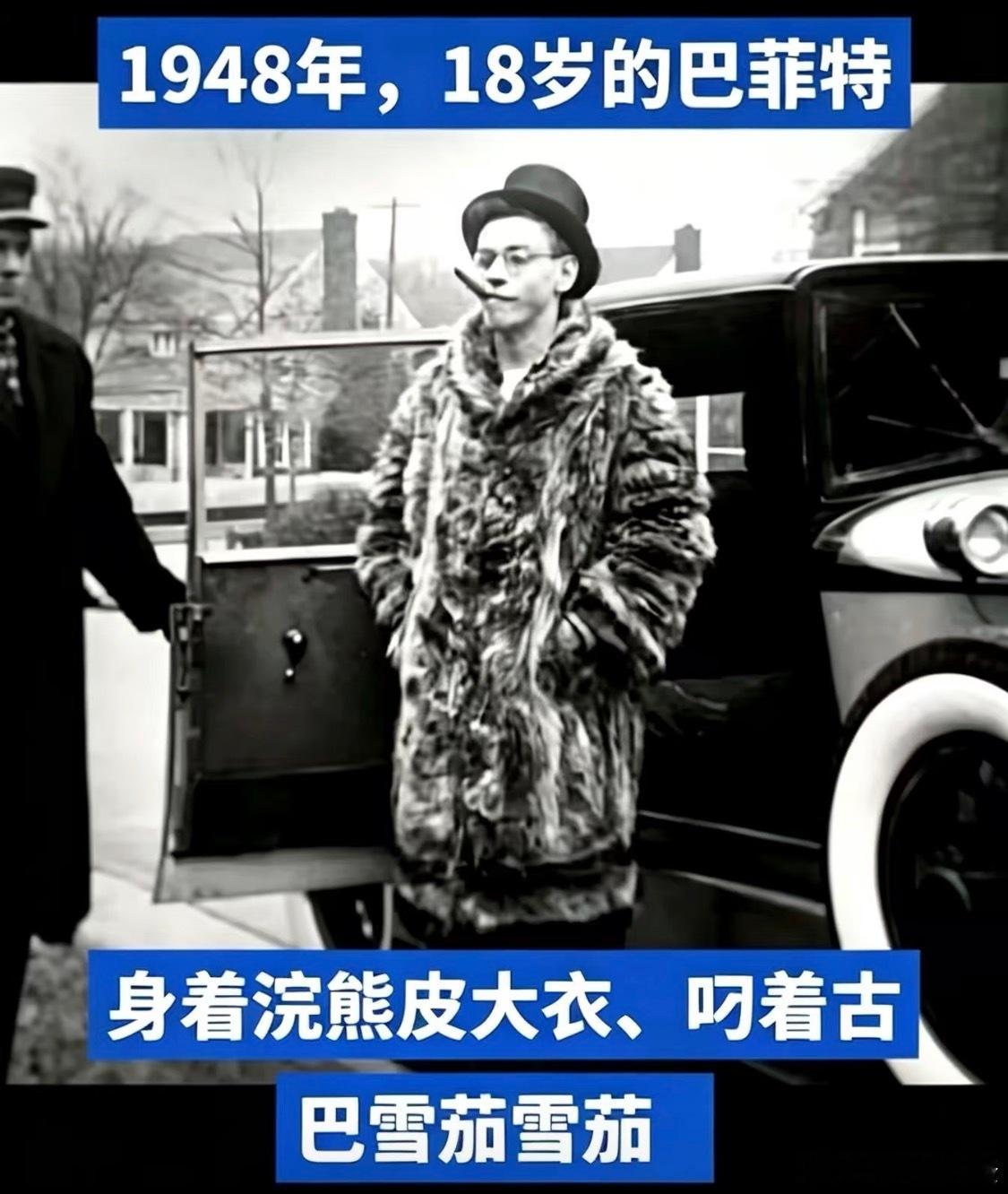

刚满18岁的沃伦·巴菲特,拍摄时间1948年

刚满18岁的沃伦·巴菲特,拍摄时间1948年

这位90后靠虚拟币成为亿万富翁,他就是外号孙哥的孙宇晨。近期他突然口碑反转,视频

这位90后靠虚拟币成为亿万富翁,他就是外号孙哥的孙宇晨。近期他突然口碑反转,视频评论区一片称赞。孙哥靠自主招生进北大,买比特币成为90后首富,和王思聪对喷,拍下天价巴菲特午餐,花4500万拍下艺术品香蕉当场吃掉,花2亿上太空。生意做到这个份上,他为什么口碑突然变好了?先说出身,这哥们儿从根儿上就不是个普通人。1990年,青海西宁一个叛逆小子出生,高中考试常年倒数,老师说他最多考个三本。一般人认命了,孙哥不,他一拍大腿,我要上北大。最后一年疯狂补习,成绩提上来后,他发现新概念作文大赛能加分,二话不说飞到上海参赛,拿了一等奖,北大降30分录取,最后高考650分进了北大中文系。进了北大,孙哥的骚操作更多。他发现中文系全是学霸,卷不过他们,就转到历史系,竞争少了,直接考了专业第一。大学期间,他参加哈佛全球模拟联合国大会,给自己弄了个北大青年国际精英身份。然后他发现韩寒特别火,就模仿韩寒写批判性文章,创办《每周评论》喷北大管理制度,还真火了,跟蒋方舟一起上了《亚洲周刊》封面。孙哥从十几岁就开始搞流量,后来炒币那套造势就是这时候练出来的。北大毕业后,他去美国宾夕法尼亚大学深造。发现历史系赚不了钱,玩金融才能发财,于是他常去商学院蹭课。偶然在《纽约时报》读到一篇关于比特币的报道,孙宇晨眼睛一亮,股票、房产都弱爆了,比特币才是最强风口。他没急着买币,先拿爸妈给的2万美金生活费全部梭哈特斯拉。股价低迷时硬扛了几个月,结果暴涨5倍,2万变10万美金,赚了50万人民币。然后把这50万全部扔进比特币,当时一枚才100块。2013年牛市一来,他直接赚了1000万,23岁就成了千万富翁。从比特币赚到第一桶金后,孙哥彻底爱上虚拟货币。先去硅谷区块链公司干了一阵,然后回国创业,搞了瑞波科技,成为国内第一家做分布式跨境清算的区块链企业。抱着北大、宾大、区块链创业者三件套,入选了达沃斯全球杰出青年。为了进一步镀金,他还加入马云湖畔大学,同期学员都是40多岁大老板,就他一个90后。进入后他逢人就说自己是马云门徒,靠阿里牌子给公司贴金。马云经营一辈子,唯独在孙哥这儿吃了亏,流量被他薅得干干净净。这期间孙哥还搞了社交APP陪我,在内卷到死的赛道里攒了几百万用户,月通话时长破2亿分钟。但他发现做APP来钱太慢,发币才是真正财富密码。2017年7月,他正式发布波场币白皮书,写得漂亮,去中心化内容娱乐平台,对标以太坊,主打短视频和社交。靠马云学徒、福布斯精英人设,路演一搞4亿美元到手,成为全球最大ICO之一,身价直接干到60亿美元,成了全世界最富的90后。然后9月4号天塌了,国家正式定性ICO为非法金融活动,全部叫停,全额退款。政策落地当天,200人团队炸锅,核心成员跑了大半。所有人都觉得完了,孙哥要卷款跑路了。结果孙哥96小时没睡觉,给所有投资人一个一个半退款,比特币、以太坊全部原路退回。就靠这波操作,孙哥收获一批死忠粉。国内干不下去,他跑到新加坡注册公司,团队分散到美国、韩国、东南亚,业务不但没死,全球市场反而更大。2018年,他花1.4亿美元收购下载巨头BitTorrent,巅峰期占全球互联网一半流量,有1亿多用户。波场一绑定,又是一波增长。他之所以被叫孙哥,是因为一件搞笑事。2017年,他和另一家币圈大佬相互吹捧,在一次晚会上互换了些币。没想到晚会刚结束,孙哥就把好兄弟的币抛了,导致对方亏了3000万,大量散户被套。连好兄弟都割,孙哥名号彻底火遍全网。孙哥赚钱有一手,花钱更离谱。2019年,他花456万美元拍下巴菲特午餐,打破20年历史最高价。但最骚的是,他竟临时说肾结石住院,放了股神鸽子,456万只为戏耍股神。2024年花624万拍下一根艺术品香蕉,当众吃了。同年花2亿拍下蓝色起源太空舱席位,成为全球最年轻华人太空游客,登上太空实现宇宙梦想。之前网上一直说孙哥是炒作狂魔、币圈贾跃亭,但最近口碑突然反转。因为大家发现这哥们儿说的话准得惊人。他劝年轻人关注前沿科技,说短期缺芯片、长期缺能源、永远缺储存,物理、AI、新能源、太空科技全说中了。孙哥确实有两把刷子。就像网友调侃:孙哥的话你要听,孙哥的项目你别碰。

你知道巴菲特挣了多少钱吗?对的,他的投资履历从13岁开始,直到现在95岁,依然宝

你知道巴菲特挣了多少钱吗?对的,他的投资履历从13岁开始,直到现在95岁,依然宝刀未老,目前身家1500亿美元。看完巴菲特的财富曲线图,我认识到虽然赚钱很重要,但是学会理财更重要,理财本质就是钱生钱,钱生钱远比人赚钱快多了,所以学习理财从任何时候开始都不晚。