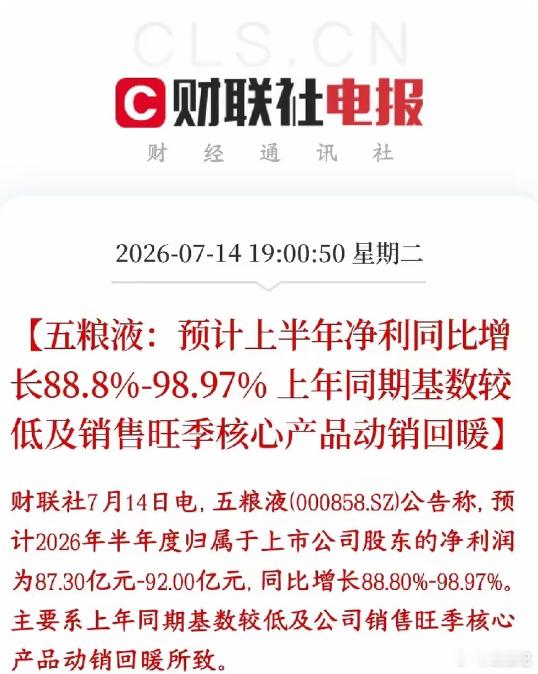

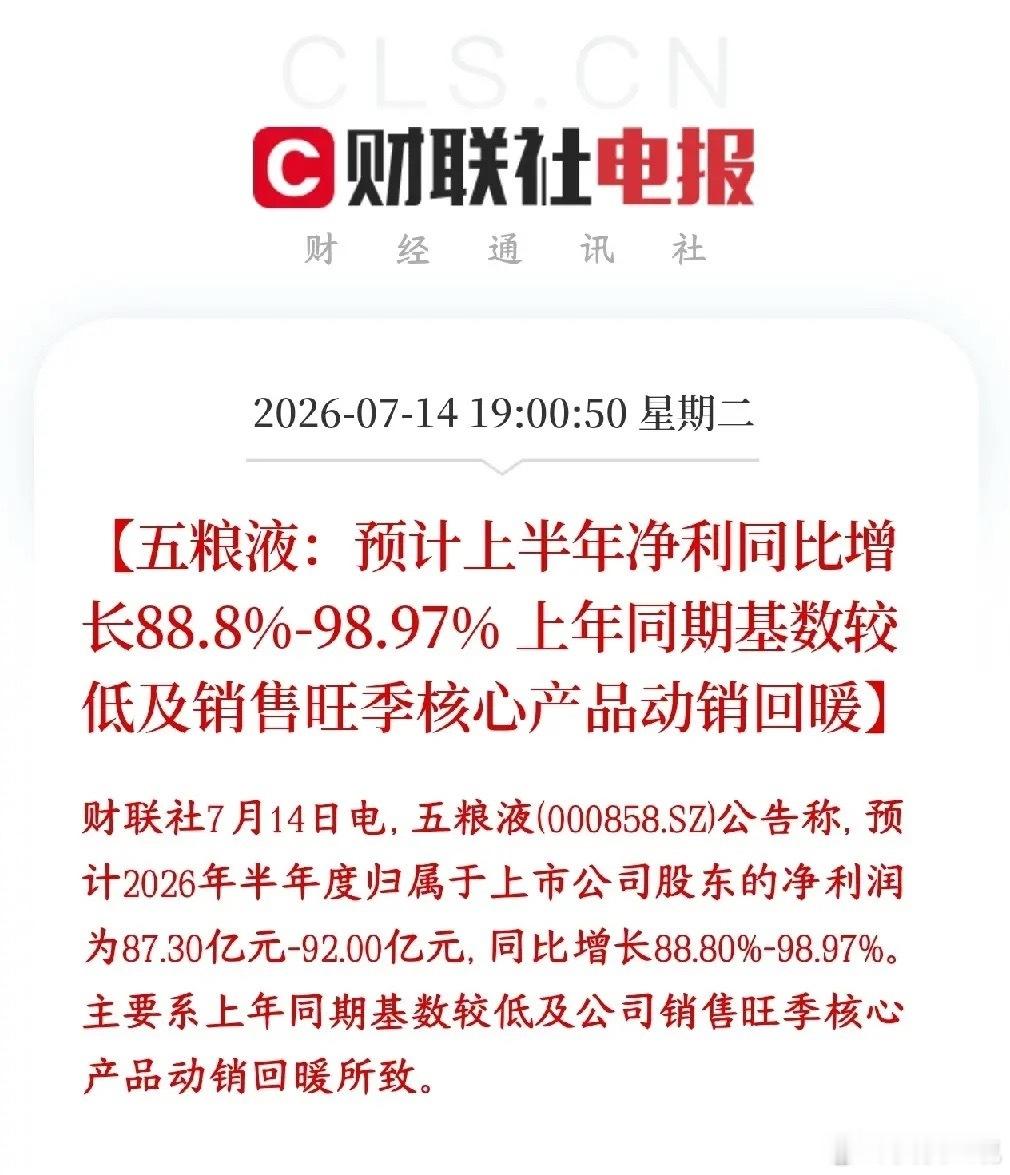

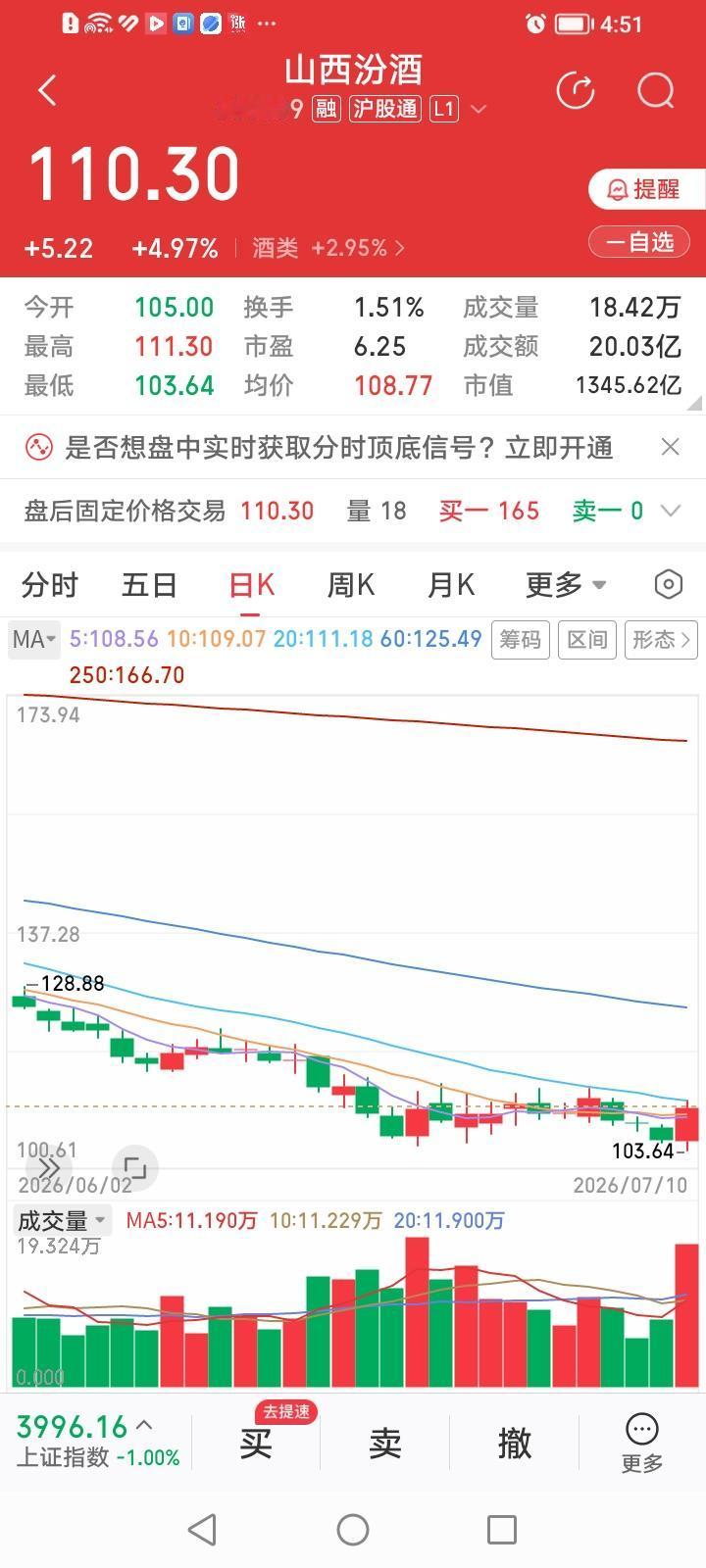

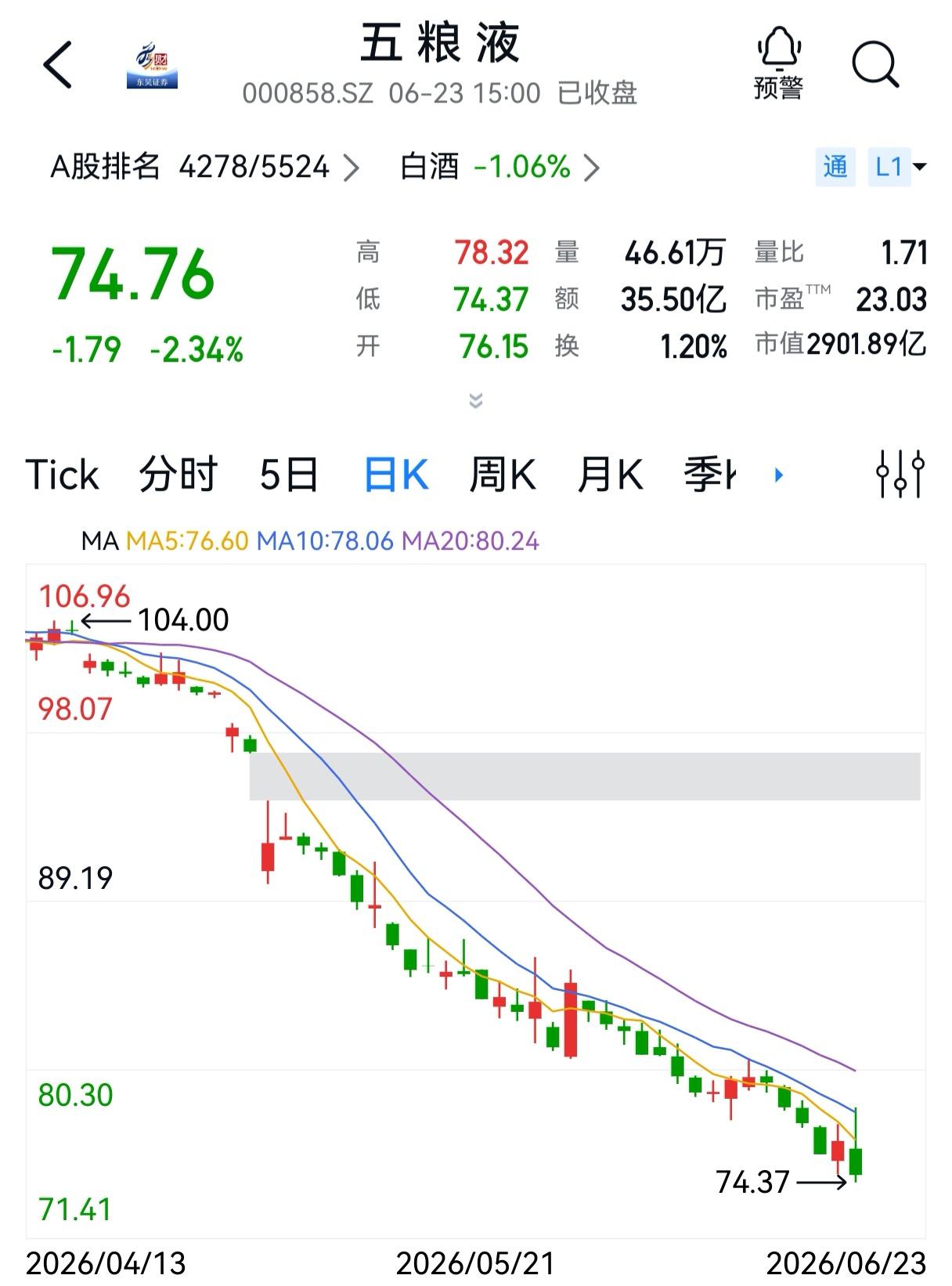

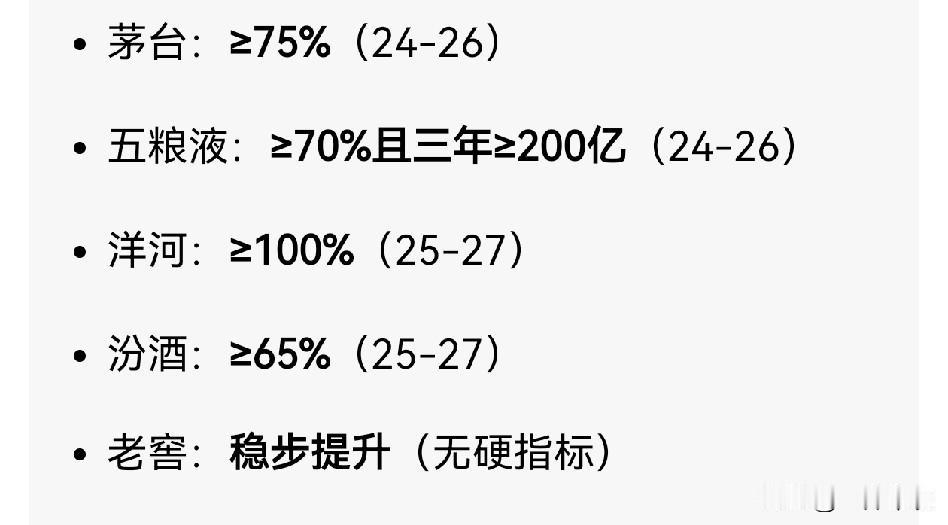

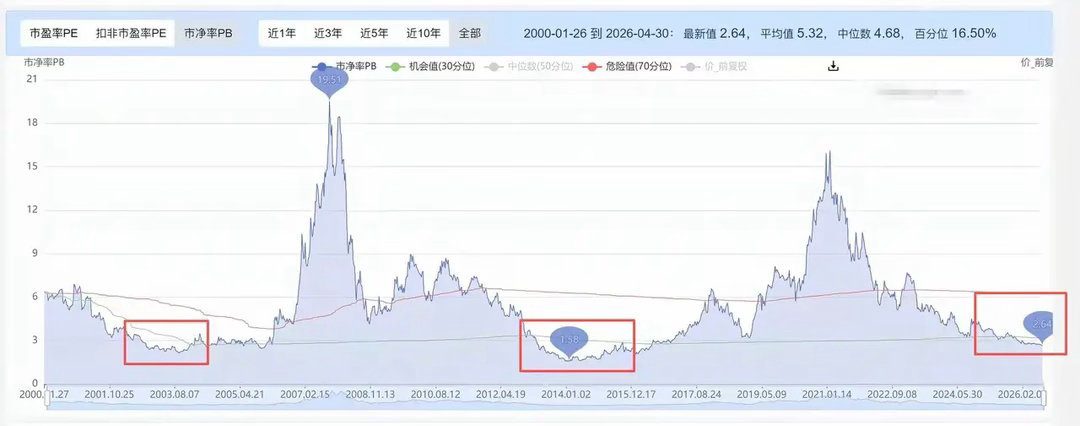

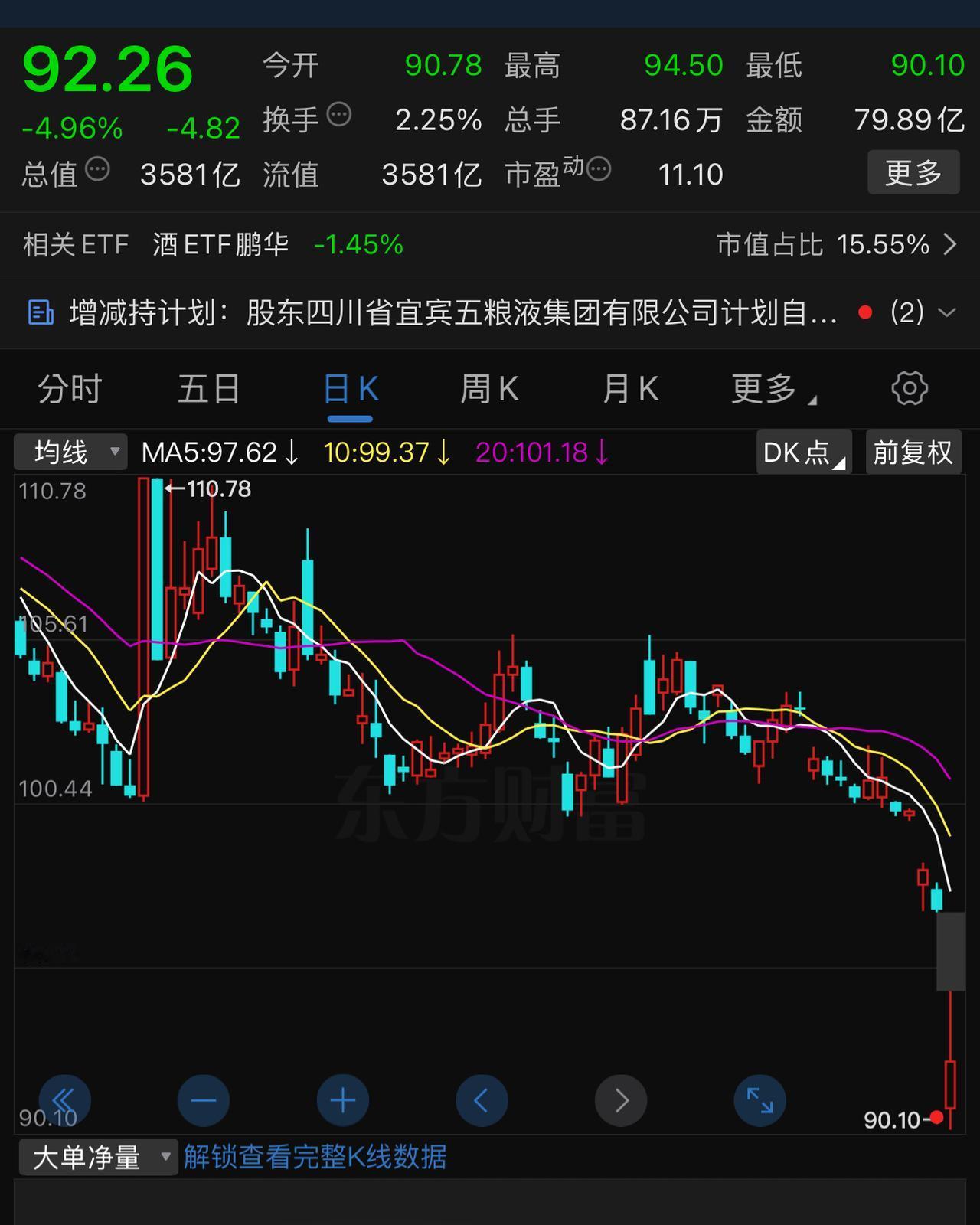

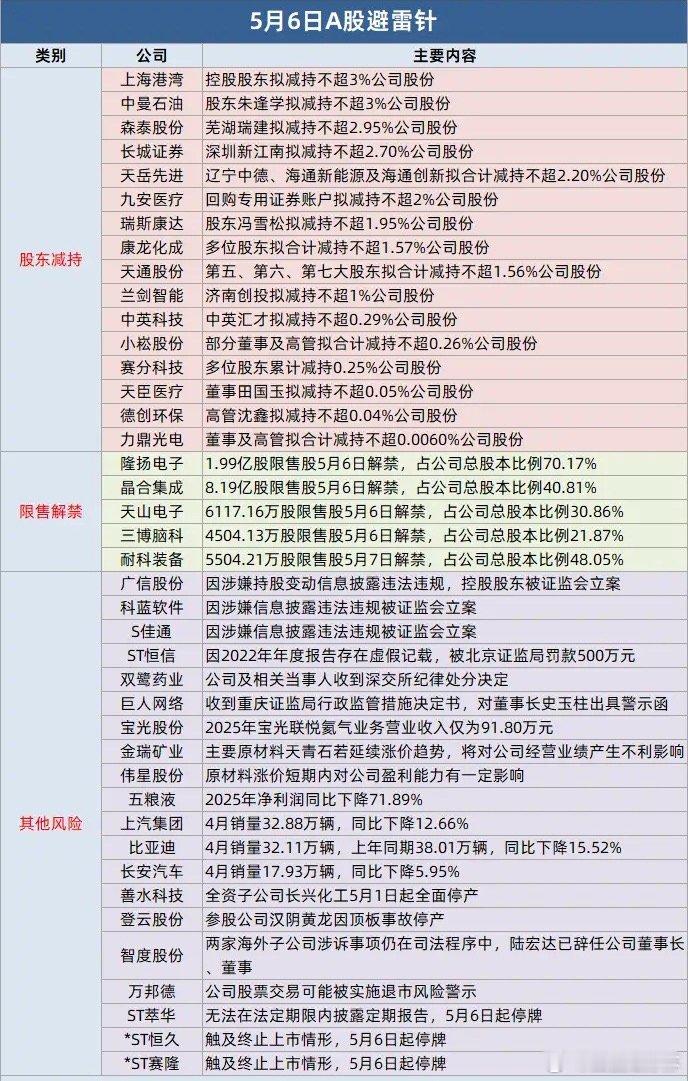

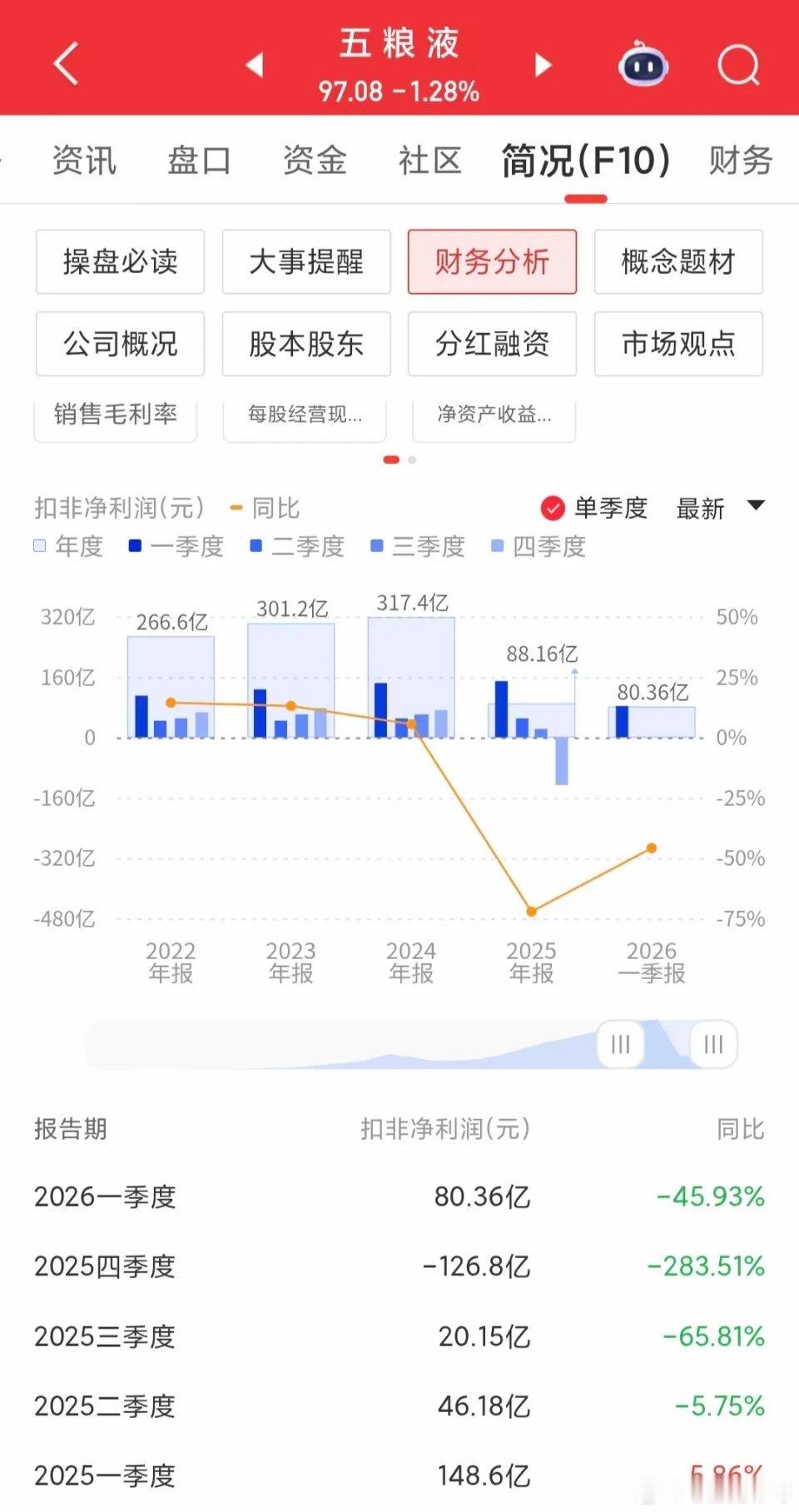

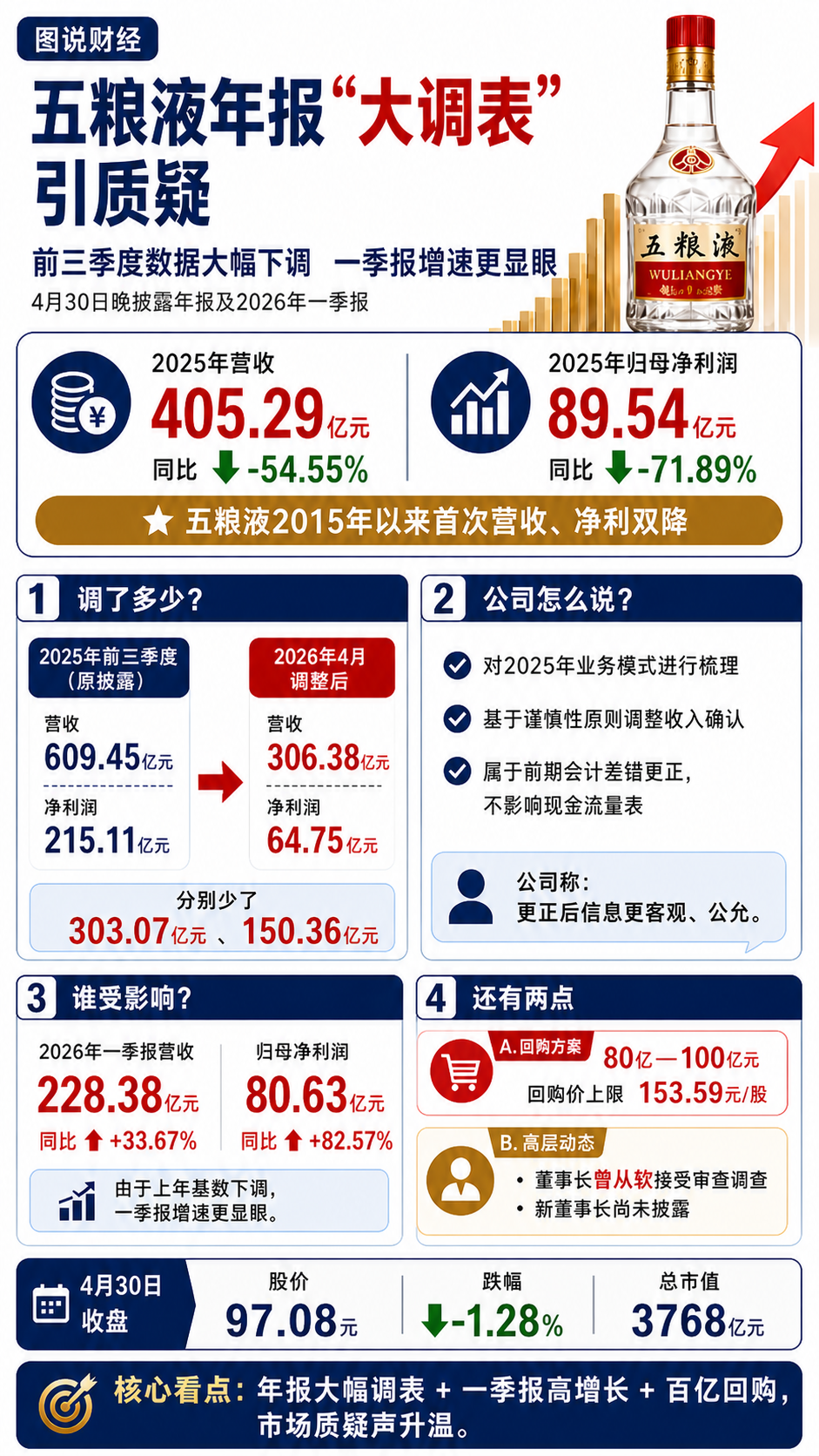

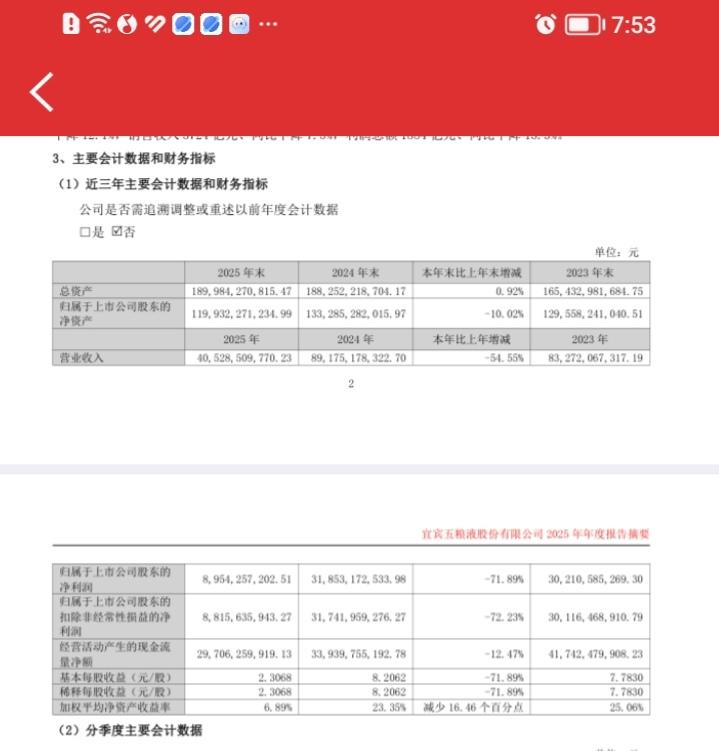

五粮液董事长被开除,释放重要信号。近日,五粮液董事会正式决议,解除曾从钦的董事及董事长职务,这是自今年2月曾从钦涉嫌严重贪腐问题被调查后,五粮液层面正式完成切割。不过这并不意味着五粮液的事结束了,恰恰相反,五粮液的大麻烦才刚开始。不只是曾从钦,包括他的上一任五粮液掌门人,都倒在了同一个坑里,原因不言自明。白酒老二犯过的错,老大茅台早就经历过多轮了,茅台此前的掌门人,就没几个善终离开的。根源就在于白酒市场突飞猛进的这10年,生产出来的货不愁卖,往往都是经销商处心积虑想多拿货。茅台、五粮液等几大高端白酒在很长一段时间里,在民间收藏市场里就相当于“液体黄金”,不光是经销商货不够卖,终端流通渠道也非常顺畅,以至于大批中产把茅台等高端白酒当做黄金一样,作为稳赚不赔的理财产品对待。在这样的背景下,可想而知背后的寻租空间有多么可怕,随便抬个手给一些大型经销商多拿点货,就能收到几百万到上千万的惊人回扣,这还只是一笔买卖。不过当这两年茅台价格一跌再跌,罕见出现持续滞销的情况后,之前达成近10年的庞大市场认知一夜崩塌,大量民间收藏市场的茅台、五粮液蜂拥而出,瞬间提高的海量供应一下子打蒙了市场,需求端就是能买的起的人,也不敢买了。就是茅台咬着牙涨价,收紧经销商体系,也没能拉住下滑的价格。大哥都混的不行,更不用说老二五粮液了,半年股价跌了近3成,还不是最糟糕的。真是屋漏偏逢连夜雨,五粮液这个节骨眼上还玩起了“财务大洗澡”,2025年前三季度的609亿营收,被下修到306亿,第一季度148.6亿净利润“脚踝斩”到了44.16亿,累积328亿营收、150亿的净利润说没就没,堂堂一家上市公司,干的事却在跟那些财务造假的公司学习。一句财务计算口径不同,压根没人买账,就连多家国际投行都失望至极,大幅调低五粮液股价和评级,丝毫不看好其后续发展。不夸张的说,五粮液这波骚操作,真是丢了大分,连同整个白酒行业的估值都遭到牵连,已经跌回5年前的白酒,苦日子可能还得继续熬。所以这次五粮液在开除原董事长同时,宣布了新的董事长邓敏继位的消息,这个新掌门人可谓临危受命,能否快速拯救五粮液于水火,不光关系到这家白酒老二多年雷打不动的位次能否保住,深陷泥潭的白酒行业能不能走出来,也得看五粮液的表现。