煎饺12块,茭白青椒炒肉丝12块,雪菜毛豆13块。这份朴实无华的小菜单,乍一看还以为是哪家社区小馆,但它却出自苏州一家希尔顿酒店每周二、五举办的美食集市。

与酒店动辄数百元的客房和上千元的宴席相比,这种反差透着一股奇特的“魔幻感”。

一、现象:高端酒店,集体“练摊”

放眼全国,希尔顿并非个例。一股“摆摊自救”的风潮,正在高端酒店中蔓延:

上海:陆家嘴金陵紫金山大酒店,卖起了5元的肉包、10元的酱萝卜、16元的炸猪排。

常州:文铂酒店推车叫卖18元的榴莲酥、小龙虾和凉皮。

郑州:伯爵国际酒店出摊售卖10元3根的鸭脖、15元的爆炒花甲。

这些顶着“五星”光环,却有着路边摊价格的菜品,意外成了爆款。有居民在39℃高温下排起30米长队,有摊位日营业额突破6万元,37分钟售罄的消息更是在网络刷屏。

甚至有人感叹:“酒店摆摊,是对路边摊的降维打击。”

二、溯源:从“极热”到“极寒”

高端酒店为何集体“放下身段”?答案藏在过去三十年的行业变迁里。

1. 黄金时代:与地产共舞的急速扩张

改革开放初期,入境游客暴增,涉外酒店一房难求。以此为起点,中国高端酒店步入黄金时代。

合资先行:以北京建国饭店为代表的合资模式大获成功,开业第一年便盈利150万元。

国际入场:喜来登、希尔顿等国际豪华品牌相继进入中国。

地产绑定:分税制改革后,地方政府将高端酒店视为城市名片,地产商则以“地产+酒店”模式拉升地块价值。

在这股浪潮下,中国高端酒店数量,尤其是五星级,呈现疯涨态势,但也为今日的困境埋下伏笔。

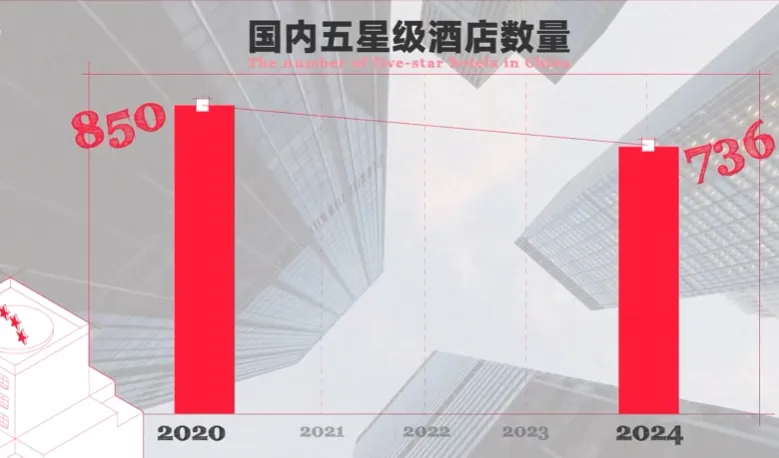

2. 寒冬降临:需求萎缩与供给过剩

2020年后,行业形势急转直下:

数量锐减:2020年至2024年,国内五星级酒店数量从850家下降至736家,114家酒店在4年间“消失”。

甩卖潮起:2024年1-7月,全国共有342家高端酒店被拍卖,整体流拍率高达85%。深圳金沙湾万豪酒店、上海宝格丽酒店等均出现大幅折价仍无人接盘的窘境。

图:2020-2024年中国五星级酒店数量变化

3. 核心困境:两大收入支柱双双受挫

客房收入下滑:企业差旅预算收缩,公务出行严控,加之高端酒店设施老旧,在性价比上难以抗衡亚朵、全季等“后起之秀”。

餐饮宴席遇冷:商务与公务宴请需求大幅减少,高客单价宴席市场萎缩。

高端酒店核心业务收入下滑示意

三、真相:摆摊是“灵丹妙药”吗?

面对困境,利用闲置的厨房、人力和供应链资源“摆摊”创造现金流,成为酒店的自救选择。然而,这桩生意真的赚钱吗?

答案可能出乎意料:很难。

以郑州永和伯爵国际酒店为例,其总经理坦言:“即便每日摆摊流水有6万,算上人工等成本,这生意对我们来讲是赔本的买卖。”

高端酒店是重资产行业,前期投入动辄数十亿,每年的折旧、摊销和维护费用就是天文数字。摆摊的营业额看似可观,但相较于庞大的固定成本,实属杯水车薪。

四、本质:醉翁之意不在酒

既然不赚钱,为何还要“折腾”?酒店看中的,是摆摊背后的“流量价值”。

这与当下外卖平台的逻辑相似:摆摊本身不是目的,而是一个触达新用户的超级接口。这些低价、高频的刚需快餐,能够精准吸引附近居民和上班族,最终将流量导向自助餐、宴席、客房等核心业务。

不同类型的酒店,其“摆摊”策略也各有侧重:

地产私营酒店:核心目标是回血续命,通过摆摊降低损耗、分摊成本,稳住团队,并积极探索向夜市、大排档转型。

地方国营酒店:旨在打破标签,重塑形象。如苏州南园宾馆以“邻里食堂”身份推出特色菜品,兼具公益与宣传效果,成功在社交媒体出圈。

国际连锁酒店(如希尔顿):更侧重于精细化社群运营。通过建立粉丝群,根据反馈调整菜品,增强用户粘性,最终实现从“摊粉”到酒店其他业务客户的转化。

五、反思:真的是“降维打击”吗?

高端酒店摆摊,看似对路边摊形成了碾压之势。但真相是:

所谓的“降维打击”,更多是高端酒店之间的“圈地互殴”。

由于需要维护品牌形象,高端酒店很少真正露天摆摊,多选择在酒店大堂或附属商业区。它们与路边摊从选址、定位到经营逻辑都分属不同赛道,很难构成直接竞争。

真正可能感受到压力的,是那些人均消费百元的中档餐厅。它们没有高端酒店的重资产包袱,若能精细化运营,在“摆摊”这门生意上或许更具优势。

结语

高端酒店集体摆摊,是行业在供给过剩与需求萎缩的夹缝中,一场悲壮而又务实的自救。它释放出一个强烈的信号:餐饮市场的存量搏杀已进入“无差别”阶段。

对于消费者而言,这并非坏事。当五星级酒店与街边小馆同台竞技,我们能看到的是,无论身处何种位置,真诚地看见并回应消费者的需求,才是穿越周期的唯一法则。

毕竟,在这个时代,谁继续端着,谁就可能提前出局。