这份养老金核定单,折射出中国普通企业退休女性最真实的晚年经济画像。

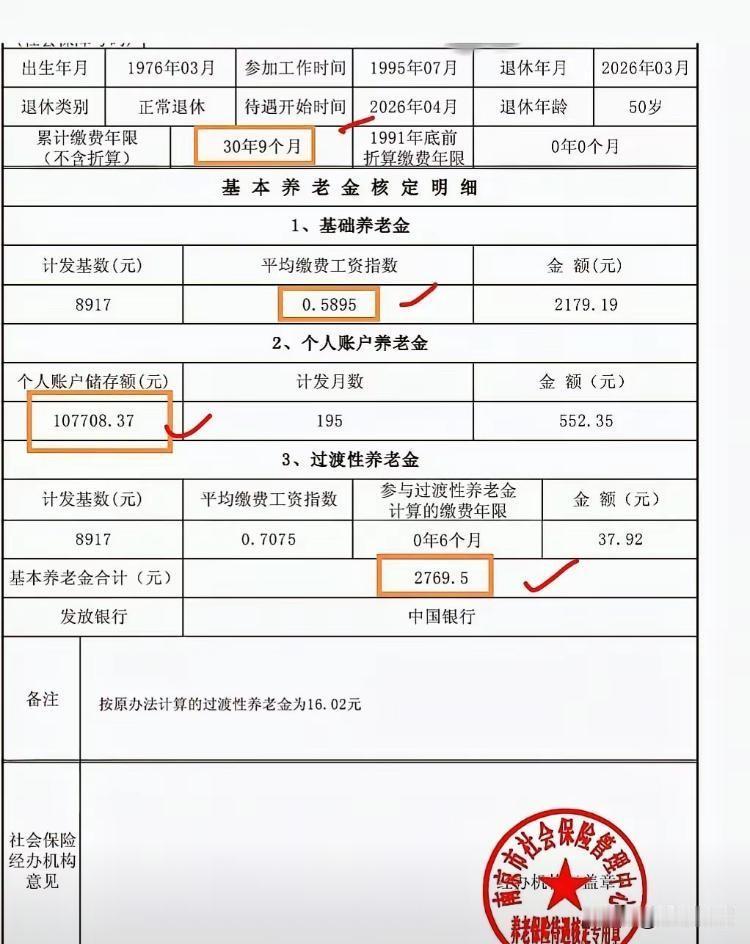

数据背后是扎实的“基本盘”:50岁退休,工龄30年9个月,个人账户积累10.7万元,月领2769.5元。若按当地社平工资(计发基数8917元)计算,替代率约31%,低于国际警戒线。但核心问题在于平均缴费指数仅0.5895——这意味着她职业生涯多数年份按社平工资的60%底线缴纳,是典型的中低收入劳动者。

过渡性养老金仅37.92元,暴露了1996年前视同缴费年限的缺失,说明她早年或未在国企、机关单位工作,完全依赖实际缴费积累。个人账户月领552元,按195个月计发(50岁退休对应),这是对长寿风险的理性对冲。

我的真实感想:

这份核定表是“安全垫”,而非“尊严线”。2769元在二三线城市勉强覆盖温饱,但面对医疗通胀和长期照护需求显得脆弱。最触动我的是“30年缴费换每月不足3000元”——它提醒我们:养老保险是公共品,只能保基本;个人养老金账户、商业保险、甚至延迟退休,不再是可选项,而是必答题。

这位女性用半生劳作换来了制度性保障,但要让晚年真正从容,社会还需在养老产业、适老化服务上提供更多非货币支持。数字是冰冷的,但生活不该是。养老,终究是全社会共同书写的答卷。