以前催收用106短信,你骂一句还能顺着号码查到是哪家公司;现在催收用私人手机号,你连对方是谁都搞不清,还谈什么投诉?

说句扎心的话:催收这个行业,已经从"明枪"彻底转入了"暗箭"。

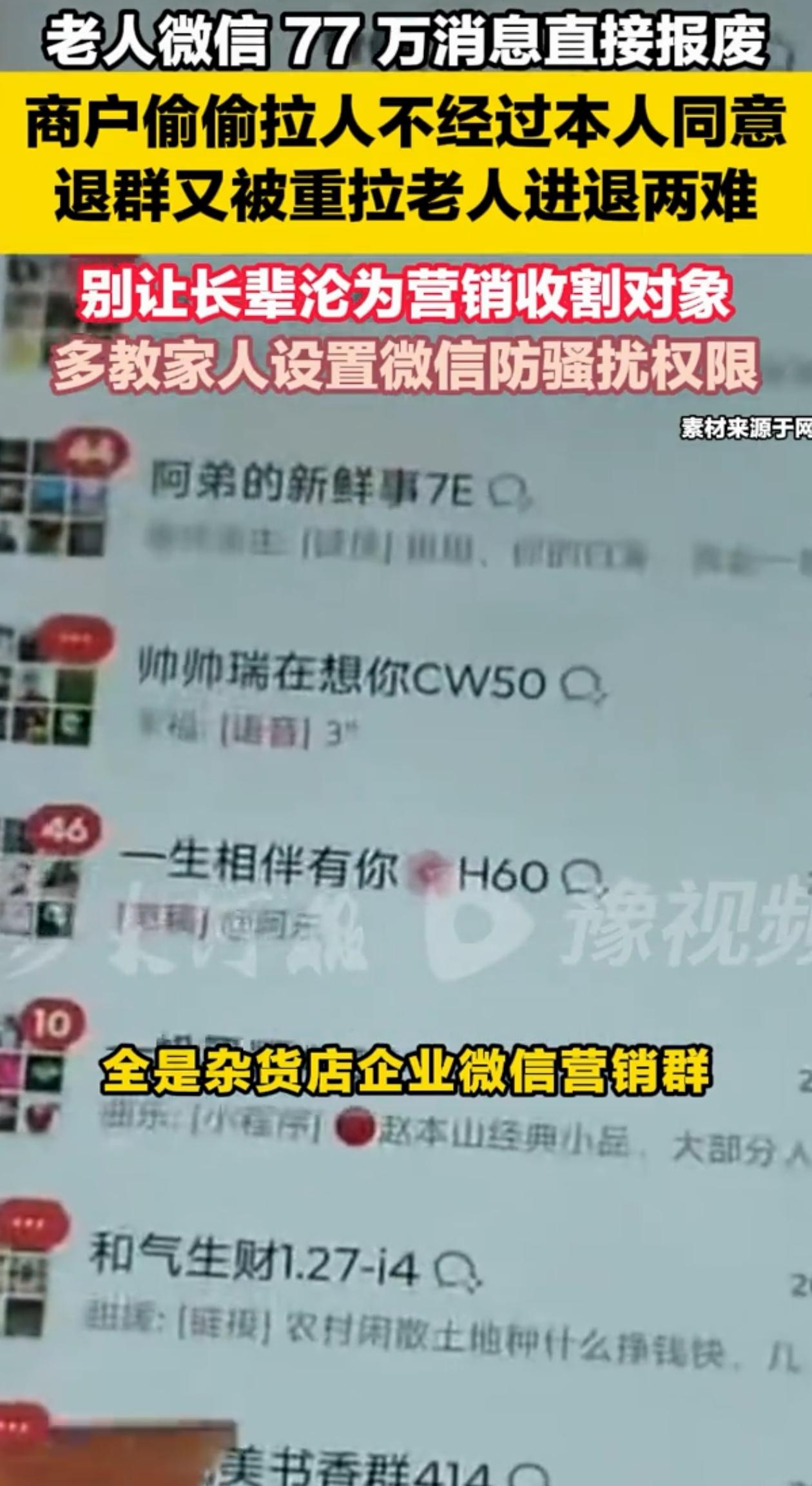

以前106开头的短信,至少你截图保存,三大运营商一查便知源头是谁。去年上海消保委推动三大运营商落实106短信实名标注,谁发的、哪家公司,一清二楚。76%的人都被106垃圾短信骚扰过,但好歹知道箭从哪儿来。

现在呢?

催收全换成了13x、15x、18x开头的私人号码。你接到电话问"你是谁",对方说"某某平台贷后人员",你让他报工号、报公司,他支支吾吾答不上来——因为他根本不敢说。

为什么不敢?因为用自己实名的号码干违法催收,一查一个准。

所以催生出了一条完整的黑产链:

第一种:冒用他人身份办卡。 有人打着"拿身份证帮忙做任务,领洗衣液"的幌子,骗农村老人、困难群众用自己的身份信息办手机卡,然后邮寄给催收团伙。湖南就有真实案例——一个欠债的女士被人以"办卡可减免1800元债务"为诱饵,用自己的实名信息办了好几张卡寄过去,债务一分没减,自己反倒成了违法催收的"工具人"。

第二种:诱骗负债人自己办卡。 这招更阴。催收冒充平台人员跟你说:"你用自己的身份证办几张手机号寄给我们,我们就给你减免债务。"你一想反正也还不上,试试呗——结果卡寄过去了,减免的承诺石沉大海,你的实名卡却被拿去疯狂骚扰你自己和你的家人。

第三种:批量收购私人号。 一些中小运营商、虚拟运营商为了业绩,放松审核,甚至默许第三方批量办理私人号。仙桃市公安查过一个案子:犯罪嫌疑人罗某办了专用手机卡给催收团伙用,非法获利才700块,就被刑事拘留了,提供卡的运营商也被追责。

这就带来一个核心问题——这些私人号码,到底是不是实名的?实名的人和使用者是不是同一个人?

答案是:绝大多数情况下,不是同一个人。

手机号实名制早就落地了,办卡必须用真实身份信息。但"实名"不等于"本人使用"。抖音上就有判例:账号2020年注册,2020年7月才以别人名义实名认证,法院最终认定——不能仅以实名认证人认定账号使用权归属。 同样的逻辑放在手机号上:机主是张三,天天用这号发催收短信的可能是李四。

你拿这个号码去投诉?运营商告诉你"这是张三的号",你去找张三?张三说"我不知道这卡被谁拿走了"。

死循环。

更可怕的是法律后果。根据《刑法》第253条之一,向他人出售或提供公民个人信息,情节严重的处三年以下有期徒刑,情节特别严重的三到七年。帮人办卡的人,明知用于催收甚至诈骗还提供手机号,可能构成共犯。而那些被骗去办卡的负债人,不仅没拿到减免,身份信息还可能被拿去搞电信诈骗、网络赌博,一不小心自己也进了局子。

2026年1月,中国银行业协会已经明确发文:禁止外部催收机构使用私人手机号联系债务人。 国家金融监管总局也同步强化了监管。但上有政策,下有对策——私人号随时能换,今天封号明天又是新号,你根本追不上。

所以现在的局面是:以前是你知道箭从哪来,现在是万箭齐发,你连靶子都找不到。

评论列表