蓝鲸新闻3月24日讯(记者代紫庭)3月23日,A股市场猪肉板块遭遇重挫,板块内近20只个股跌幅超过5%。与此同时,猪价离历史最低价,只差几毛钱。

盘面上,龙大美食(002726.SZ)跌幅居首,盘中一度触及跌停,收跌9.92%;牧原股份(002714.SZ)、金新农(002548.SZ)、湘佳股份(002982.SZ)、巨星农牧(603477.SH)、正虹科技(000702.SZ)跌幅均超过8%。此外,得利斯(002330.SZ)、天康生物(002100.SZ)、天邦食品(002124.SZ)、禾丰股份(603609.SH)、正邦科技(002157.SZ)等个股跌幅也均超过7%,板块整体承压明显。相较之下,海大集团(002311.SZ)、益生股份(002458.SZ)、东瑞股份(001201.SZ)跌幅相对靠后,但仍分别下跌5.30%、6.07%和6.20%。整体来看,猪肉板块当日呈现普跌态势,市场情绪较为低迷。

值得一提的是,猪肉股当日下跌也与受到大盘整体走弱拖累。3月23日,A股三大指数全线下挫,其中沪指跌3.63%,深成指跌3.76%,创业板指跌3.49%,全市场超过5100只个股收跌。Wind数据显示,截至收盘,A股最新总市值约106.23万亿元,较上一交易日收盘时蒸发约4.29万亿元。

而猪企股价的持续低迷,更与生猪价格的持续下调高度相关。

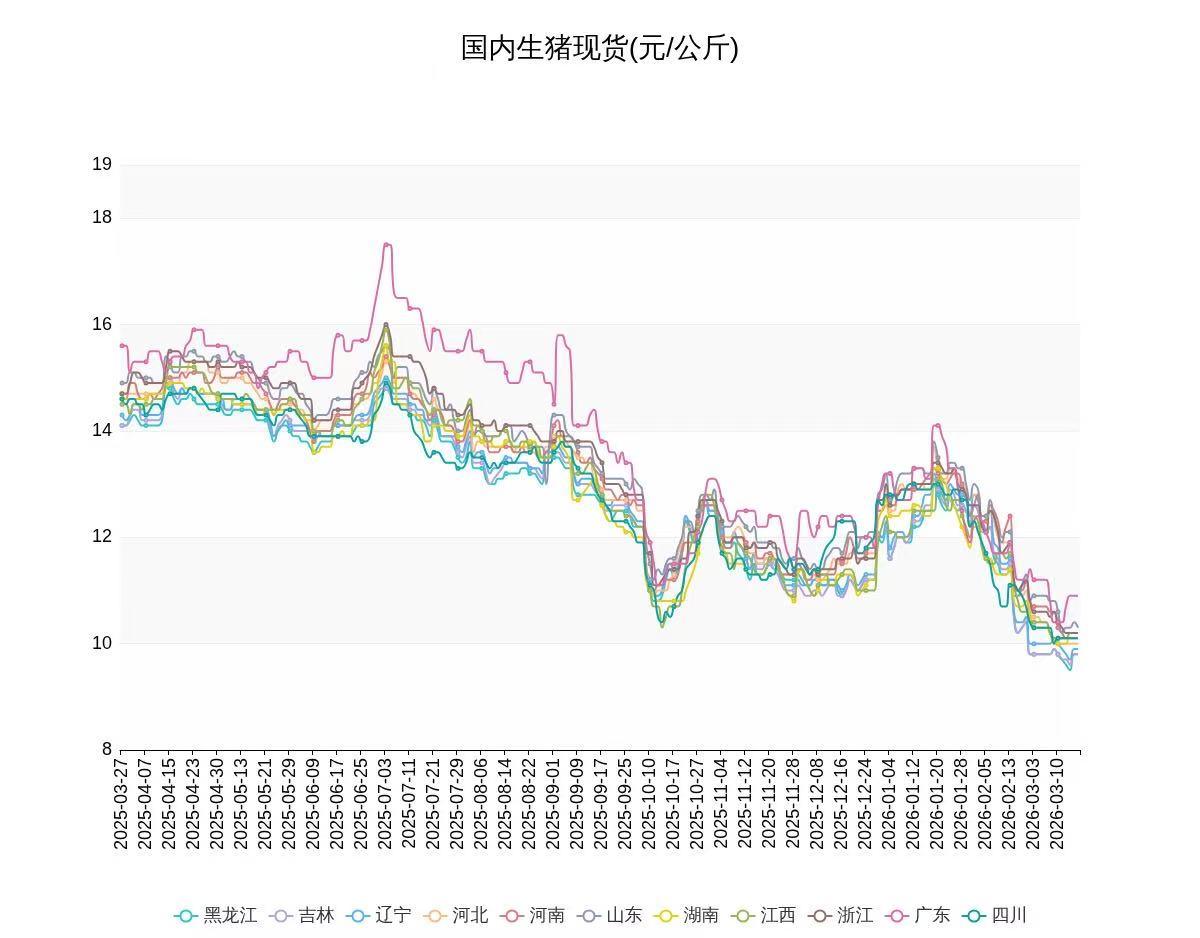

进入3月以来,国内猪价延续了年初以来的下跌势头。据中国养猪网披露,3月23日全国外三元生猪均价为10.26元/公斤,较昨日微涨0.02元/公斤,但较2月同期下跌17.85%,较去年同期下跌30.16%。

这一价格水平已跌破行业的心理价位,根据中国养猪网,近十年的低点出现在2018年二季度,约为9.92元/公斤;以此计算,当前猪价距离该低点已不足0.4元/公斤。

此外,生猪期货市场同样惨淡,主力合约价格近期持续探底。3月23日,生猪期货LH2605合约收盘报9980元/吨,下跌3.53%,盘中一度触及9975元/吨,逼近该合约上市以来的历史最低位。

3月23日,蓝鲸新闻记者以投资者身份致电多家上市猪企,相关工作人员普遍提到,当前猪价低位运行、板块整体承压,加之大盘走弱等多重因素叠加,行业多数企业处于亏损状态。

牧原股份相关人士向蓝鲸新闻记者表示,股价下跌与养殖板块整体走弱及猪价持续低迷有关。其称,按目前价格测算,公司养殖成本仍高于生猪售价,“一、二月份成本大约在12元/公斤左右,而当前猪价在10元/公斤出头”。

如牧原方面所言,猪企的盈利压力,直接反映在日前公布的销售数据中。经蓝鲸记者粗略统计,19家上市猪企披露的1月至2月销售简报显示,期内累计出栏生猪及销量普遍上升,但企业销售收入普遍下滑,呈现出明显的“量增价跌”特征。

其中,牧原股份前2个月累计出栏1161.2万头,1月、2月销售收入同比分别下降11.93%和23.98%,收入下滑的主要原因是商品猪销售均价大跌。2月商品猪销售均价11.59元/公斤,同比下降18.72%。温氏股份(300498)2月销售收入为39.56亿元,同比、环比分别下跌15.58%和15.79%,收入水平创下2025年同期以来最低值。

换句话说,行业里几乎是卖一头亏一头。根据上海钢联的最新数据,截至3月12日,自繁自养头均亏损265.22元,外购仔猪头均亏损155.46元,养殖端已进入全面亏损状态。

作为以屠宰业务为主的上市公司,龙大美食虽不完全等同于生猪养殖企业,但也难以摆脱产业链景气下行带来的扰动。龙大美食相关人士坦言,公司股价下跌既受猪肉板块整体走弱拖累,也与控股股东股份被冻结并被强制执行的消息有关。

根据龙大美食3月19日披露的公告,公司控股股东蓝润发展控股集团有限公司因与中泰证券股份有限公司发生质押式证券回购纠纷,其所持公司1000万股股份(占公司总股本0.93%)被济南市市中区人民法院司法再冻结,并将被强制执行卖出。法院裁定,卖出所得款项在达到3628.73万元后停止卖出,并将资金扣划至法院账户。

公告显示,本次强制执行系因蓝润发展未履行法院生效判决确定的义务。执行前,蓝润发展持有龙大美食2.94亿股,占公司总股本27.23%;执行后,持股比例将降至26.31%。

然而,“麻绳专挑细处断”。在养殖端普遍亏损的背景下,近日饲料价格的持续上涨进一步加剧了行业的成本压力。上述牧原相关工作人员指出,原料价格波动对养殖成本影响较大,而饲料成本占总成本比重超过55%。

中国养猪网数据显示,自2月下旬以来,玉米价格累计上涨约38元/吨,豆粕涨势更为明显,价格累计上涨约203元/吨。截至3月23日,全国玉米价格2387元/吨,豆粕价格3183元/吨,猪粮比仅4.30:1,远低于5:1的盈亏平衡线。

事实上,原料端的持续上涨已直接传导至饲料成品段。一位预混料饲料企业负责人向蓝鲸新闻记者表示,公司正准备对饲料产品进行涨价,不同产品涨幅不一,低的至少约100元/吨,部分品种则可能上涨至800元—1000元/吨。

对于本轮原料涨价原因,建信期货、中信建投期货等研报亦指出,中东局势推升原油价格后,进口成本、通胀预期和物流风险共同抬升了豆粕价格。相比之下,玉米上涨则更多源于国内基层售粮偏慢、持粮主体惜售、阶段性供应偏紧以及下游补库需求释放。

面对行业深度亏损,政策端开始释放强力“托底”信号。3月初,农业农村部联合国家发展改革委召集7家大型生猪养殖企业召开专题会议,提出将进一步强化生猪产能调控,并建立年度生产备案制,对头部养殖企业实施精细化监管,推动产能调控从“软性指导”向“硬性约束”过渡。

农业农村部数据显示,2025年末全国能繁母猪存栏为3961万头,高于3900万头左右的正常保有量目标。有市场消息称,后续能繁母猪存栏量调控目标或将下调至3650万头左右,较当前水平下降约7.8%。

3月20日,国家发展改革委、农业农村部再度召开生猪养殖企业座谈会,要求各企业做好调减承诺目标,在完成调减能繁母猪的基础上调减年度出栏量。会议指出,猪价已进入过度下跌一级预警区间,国家已启动中央冻猪肉储备收储。与此同时,金融端同步收紧,明确原则上不支持生猪养殖场扩大生产,旨在引导行业从“扩规模”转向“提质量”。

中国农业科学院北京畜牧兽医研究所研究员朱增勇向蓝鲸新闻记者分析称,供强需弱是主导猪价下跌的核心因素。春节后猪肉消费快速进入淡季,需求支撑明显不足;而2025年上半年能繁母猪存栏持续高位,叠加生产效率提升,使得2026年一季度生猪供应充足。1月份生猪定点屠宰企业屠宰量达4404万头,同比增长15.40%,供给压力可见一斑。

在他看来,短期内猪价仍将承压运行,但随着供需形势改善,下半年有望逐渐好转。2025年三季度起,全国能繁母猪存栏开始有序调减,产能去化效果将逐步显现,后续供给压力有望缓解。叠加节日备货对消费的温和拉动,猪价或逐步走出低谷,但出现趋势性反转的概率较小。