观点网3小时76轮拉锯战,广州海珠土拍上演了一出“双雄对决”戏码。

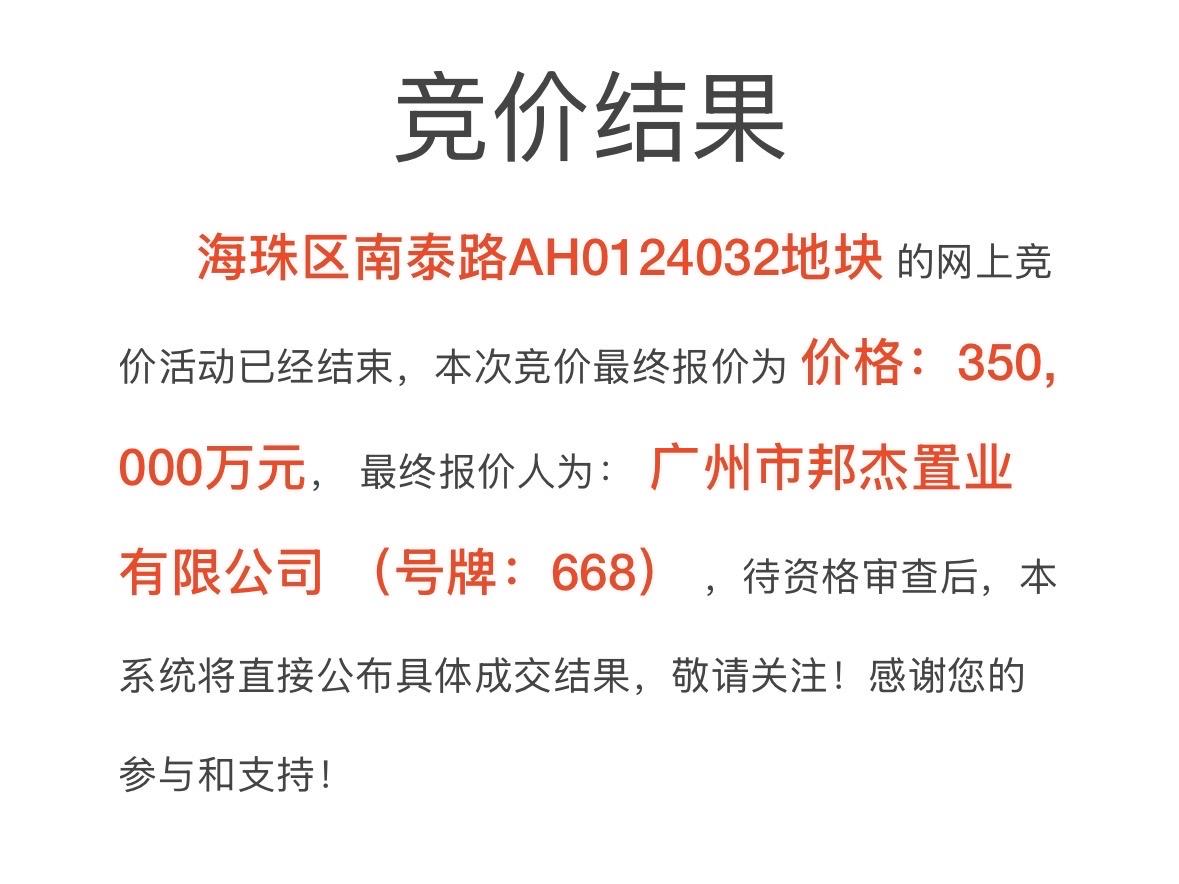

12月5日,广州海珠区南泰路AH0124032地块出让,直接将今年广州土拍市场热度推向了顶峰,也被业内戏称为“海珠西王炸争夺战”。

从上午10点到下午1点,全程仅有保利发展与越秀两家企业缠斗。历经3小时76轮加价后,最终保利以35亿元总价锁定胜局,溢价率27.27%,楼面价约2.44万元/平方米。

回顾双方举牌细节,也颇有意思。在挂牌报价阶段,距离正式开拍还有90分钟,越秀率先“亮明态度”,报出27.5亿元起拍价;9点52分,保利加价1000万元。

10点正式进入竞价博弈阶段,前25轮双方节奏非常迅速,一方加价后,不到半分钟,另一方紧跟其后,以每次1000万元的幅度交替交加。

直至在25轮,越秀加价至29.9亿元后,保利开始犹豫,出价间隔开拉长至4分钟,但越秀始终保持“秒回”状态。

当报价到了30.8亿元后,双方都进入了谨慎试探阶段,虽维持1000万元的涨幅,但举牌间隔更久。最终在第76轮,保利报出35亿元总价后,越秀的竞价就此罢休。

那么,海珠区南泰路的这宗地块,究竟为何能同时引发两家头部房企争抢?

“全能”地块

南泰路AH0124032地块的核心,在于其“六边形战士”般的综合素质。

该地块最早出现公众视野是在2025年2月,广州市规划自然资源局发布的供地蓝皮书中。当时地块名为“翠城花园东住宅地块”,为R2二类居住地块,占地面积4.2万平方米,容积率达4.5,总建筑面积约19万平方米。

随后在8月,地块完成了调规,占地面积不变情况下,改名为了“南泰路AH0124032地块”,性质由纯住宅更改为商住用地,且容积率降至3.4,总建筑面积减少至14.35万平方米,居住舒适度大幅提升。

该地块地处海珠西宝岗板块,不管是交通、医疗还是商业配套已十分成熟,周边更是汇聚了宝岗汇、万科里、燕汇广场、乐峰广场等成熟商圈。重点是地块还包含了2.78万平方米商业用地,可建设20万平方米商业综合体,相当于两个乐峰广场的规模。

配套成熟之下,相比同板块项目,南泰路地块最大的优势是体量大且容积率低。

据安居客APP显示,地块周边不乏新楼盘,例如均价5.5万元的中旅天宸府,该项目总建面12.83万平方米,但容积率却高达8.46;再者,如均价5.8万平方米的中海江泰,总建面8.7万平方米,容积率4.65,也高于南泰路地块。

周边众多竞品项目中,市场唯独喜欢将南泰路地块项目与保利自身的燕语堂悦项目做比较。

今年11月26日,贝壳销售在朋友圈中发布了一张特惠补贴促销图,配文为广州首个落地买房贷款补贴楼盘,图片上的项目正是保利燕语堂悦。

图片上提到,11月28日至12月6日成交的燕语堂悦客户,可享受贴息36万元/套。更有意思的是,图片上第四点的标题为“南泰路VS燕语堂悦:你可以引导客户怎么选”,直接横向对比两个项目。

价格方面,贝壳认为南泰路地块项目未来入市价格在6万元/平方米起步,两者直线相距0.8公里,但燕语堂悦项目抄底特惠价5.2万元/平方米起,价格更优。

据阳光家缘网显示,截止目前,该项目已网签去化率约81%,剩余209套。或许保利自己也在担心,未来南泰路地块项目入市后,会影响现有项目的去化。

双方衡量

面对核心优质地块,心动的同时更多需要理性决策。

越秀作为深耕广州的本土国企,此次在35亿关口选择“鸣金收兵”,并非实力不足,而是多重因素叠加后的理性决策。

首先是成本红线触动,此次地块的成交表面看成交价是35亿元,对应楼面价2.44万元/平方米,但叠加配建成本后,实际成本远超于此。

根据出让要求,竞得人需无偿移交20万平方米回迁安置商业商务物业,再加上27班小学、市政道路、绿化用地等配建,市场预测总投资额或超51亿元。若越秀继续加价,利润空间将被严重压缩。

与此同时,越秀及时收手也是出于对战略布局的权衡。

今年10月底,越秀刚斥资34.8亿元拿下天河广棠双地块,按照“小盘快跑”的拿地策略,该地块已计划年底快速推售,实现资金快速回笼。南泰路地块则需承担大量配建,开发周期长。

相比之下,保利在海珠已经深耕多年了。

早在1995年,保利便在海珠工业大道打造首个住宅项目“保利红棉花园”,奠定早期口碑;而且在该板块有上文提及的燕语堂悦项目,能通过南泰路项目实现规模效应。

2025年,保利的拿地策略仍聚焦一线及强二线高能级城市,但相较于2024年在广州土拍上竞得7宗涉宅地,今年仅公开竞得两宗地块。

除本次摘得的南泰路地块外,另外一宗是在5月以22.52亿元拿下的天河大观街南侧地块。

不过,去年存货的转化也足以撑起保利今年在广州市场“大哥大”地位,尤其是117.55亿元击退越秀拿下的南方面粉厂地块。

据悉,南方面粉厂地块已转化为高端住宅项目保利·玥玺湾,于今年11月7日开盘。销售反馈称,该项目开盘首日销售额106亿元。

从全国布局情况来看,保利将今年的外拓重点放在了上海区域。

据保利发展披露的公告,2025年1-10月共新增40个项目,权益拿地金额569亿元,涉及佛山、长沙、西安、上海、三亚、温州、杭州等多个城市。其中,上海拿地数量最多,共摘得8宗地,总权益拿地金额为139.25亿元,占总权益拿地价的24%。

回过头来看,地块的竞争本质上是房企之间战略选择的碰撞,而策略的差异也将会进一步拉大房企之间的差距。