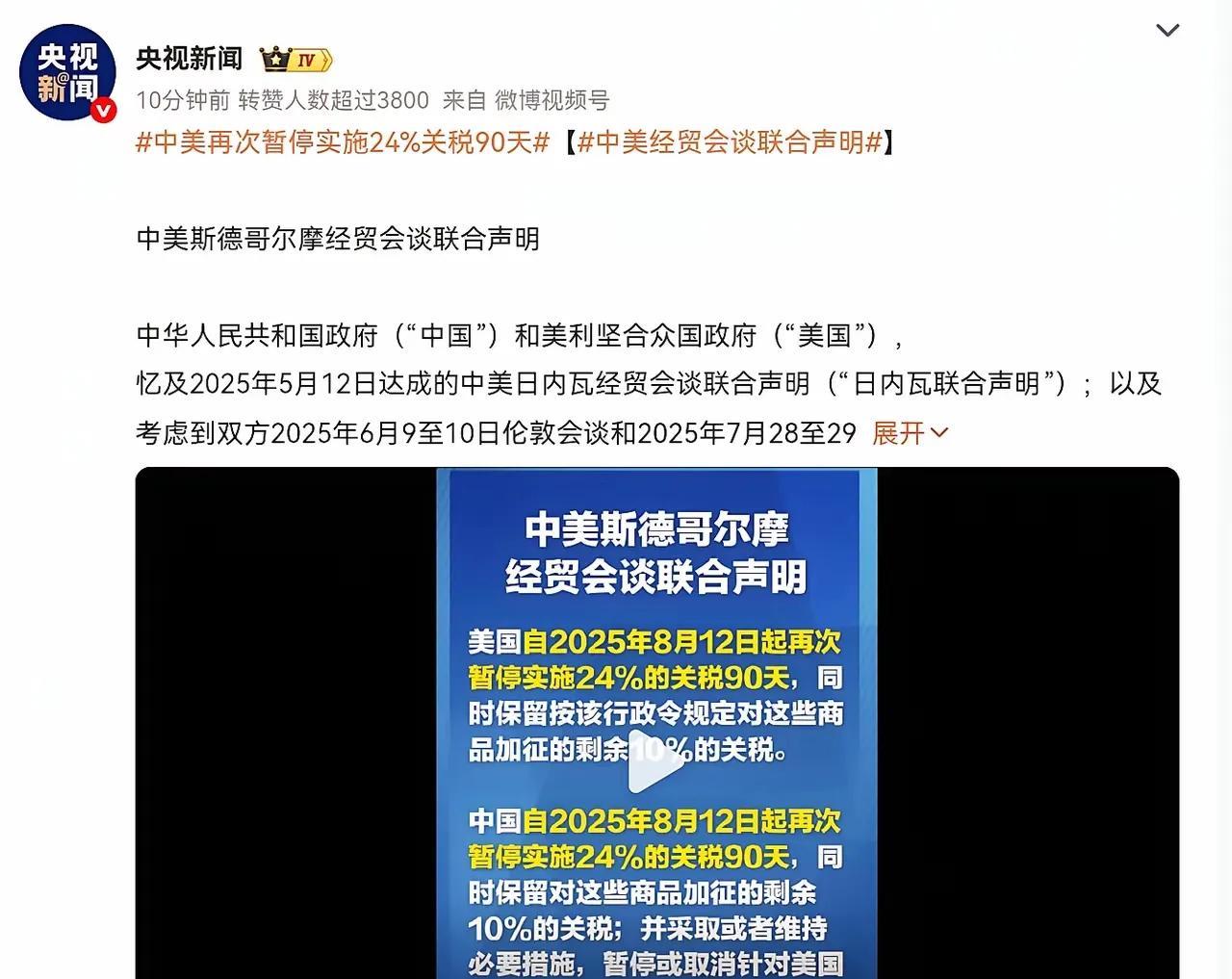

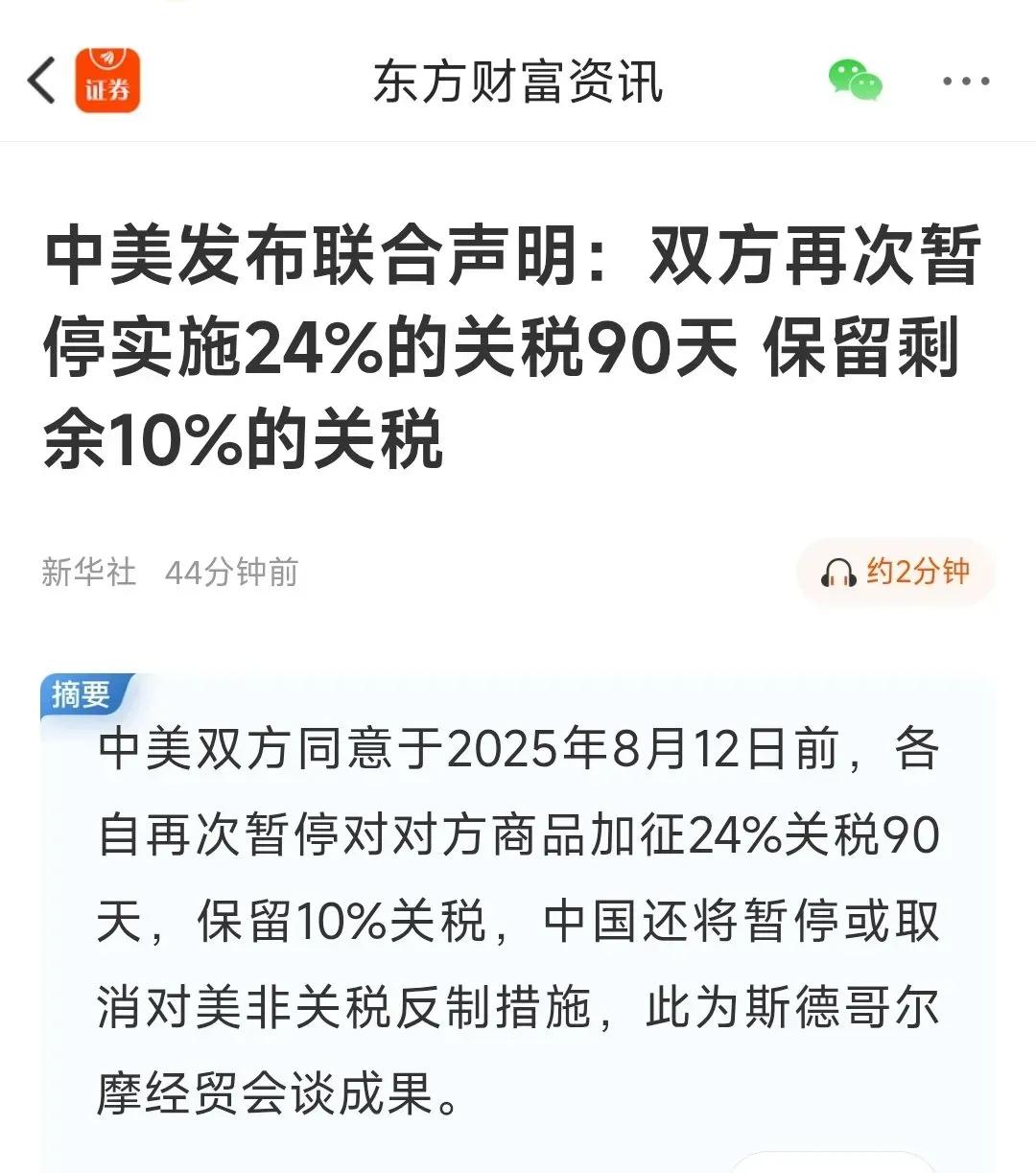

林毅夫认为,如果中美不再进行贸易,那么作为一个拥有全球35%工业产值的大国,中国将不会再购买美国任何高科技产品。 从基础数据看,中国工业体系的完整性和规模效应已形成独特优势。联合国《工业化的未来》报告显示,2023年中国工业产值占全球35%,这一比例超过第二名到第十名国家的总和。 这种体量意味着中国拥有从原材料加工到终端产品制造的全链条能力,从钢铁、水泥等基础工业到半导体、新能源等高端领域均能实现自主供给。当美国试图通过关税壁垒限制中国获取高科技产品时,中国庞大的工业体系本身就构成了抵御外部冲击的缓冲带。 但工业规模优势要转化为技术话语权,还需突破核心领域的"卡脖子"环节。近年来中国在关键技术领域的突破速度超出预期:自主研发的"华龙一号"核电技术实现商业化应用,国产工业机器人市场占有率接近50%,新能源汽车产销量连续8年全球第一。 这些进展并非偶然,而是长期研发投入的必然结果。数据显示,中国研发投入占GDP比重已连续多年超过2.5%,在人工智能、量子计算等前沿领域的专利数量位居世界前列。这种技术积累使得中国在面对外部技术封锁时有了更多选择空间。 中美贸易摩擦的本质,是两种发展模式的碰撞。美国试图通过关税战、技术脱钩等手段维持其在全球价值链顶端的地位,而中国则通过"双循环"战略构建新的发展范式。 所谓"双循环",并非简单的内需替代外需,而是通过扩大内需激活市场潜力,同时以更高水平的对外开放吸引全球资源。这种战略调整在实践中已初见成效:2023年中国对东盟、墨西哥等新兴市场的中间品出口增长显著,通过第三方国家形成的间接贸易联系反而增强。这种变化使得传统的"中心-外围"贸易模式逐渐被多元网络结构取代。 当美国对华加征关税的税率从34%提高至125%时,表面上看是贸易政策的调整,实则暴露了其产业空心化的深层困境。美国经济中服务业占比超过80%,制造业回流政策在高昂的劳动力成本和低效的供应链面前举步维艰。 与此形成鲜明对比的是,中国在保持制造业比重基本稳定的同时,服务业增加值占比已接近54%,形成了实体经济与虚拟经济相互支撑的良性结构。 这种差异使得中美在贸易摩擦中的承受能力呈现不对称性——美国消费者需要为供应链重组支付更高成本,而中国企业则能通过国内市场消化产能。 全球经济格局的重塑往往伴随着技术标准的重新定义。当中国在5G、新能源等领域建立起自己的技术标准时,实际上正在改写游戏规则。例如,中国主导的特高压输电技术已成为全球能源互联的重要标准,华为的5G专利数量位居世界第一。 这种技术标准的输出,使得其他国家在选择技术路线时不得不考虑与中国体系的兼容性。当白俄罗斯等国家开始转向与中国进行工业技术合作时,本质上是对技术标准话语权转移的一种市场响应。 值得注意的是,中美贸易摩擦的外溢效应正在改变全球产业链布局。墨西哥、越南等国家成为中美间接贸易的重要枢纽,2023年中墨贸易额近950亿美元,其中中国对墨西哥出口的电子零部件中,约8.4%最终通过墨西哥进入美国市场。 这种"迂回贸易"模式虽然增加了交易成本,却在客观上推动了全球产业链的多元化。更多发展中国家开始意识到,单纯依附于某一经济体的产业链模式存在巨大风险,而中国市场的开放性为它们提供了新的选择。 在这场经济博弈中,企业的微观选择往往比政府政策更具风向标意义。美国半导体企业高通、英特尔等在华营收占比长期超过50%,当中国市场出现替代产品时,这些企业面临的不仅是短期利润损失,更是技术迭代周期中的战略被动。 与此相对,中国企业通过"国产替代"战略逐步实现技术自主:中芯国际的14纳米芯片已实现量产,华为的鸿蒙系统装机量突破8亿台。这种此消彼长的态势,正在重塑全球高科技产业的竞争格局。 然而,完全的贸易脱钩在现实中几乎不可能发生。林毅夫指出,美国消费者对中国商品的需求、高科技企业对中国市场的依赖,使得双方仍存在利益交汇点。 2025年5月中美达成的关税调整协议,将部分商品的关税从34%降至10%,并暂停部分关税措施,正是这种相互依存关系的体现。这种"斗而不破"的状态,或许会成为未来中美经贸关系的常态,而全球经济也将在这种动态平衡中寻找新的增长点。 当我们将视角从双边贸易扩展到全球经济体系,会发现中美贸易摩擦正在催生三个深刻变革:一是技术创新范式的转变,从单一国家主导转向多极协同;二是产业链组织形式的重构,从线性链条转向网状结构;三是经济治理规则的调整,从强权主导转向多边协商。 这些变革相互交织,共同勾勒出一幅不同于以往的全球经济图景。在这幅图景中,中国工业体系的完整性和技术创新的加速度,正在成为稳定全球经济秩序的重要力量。