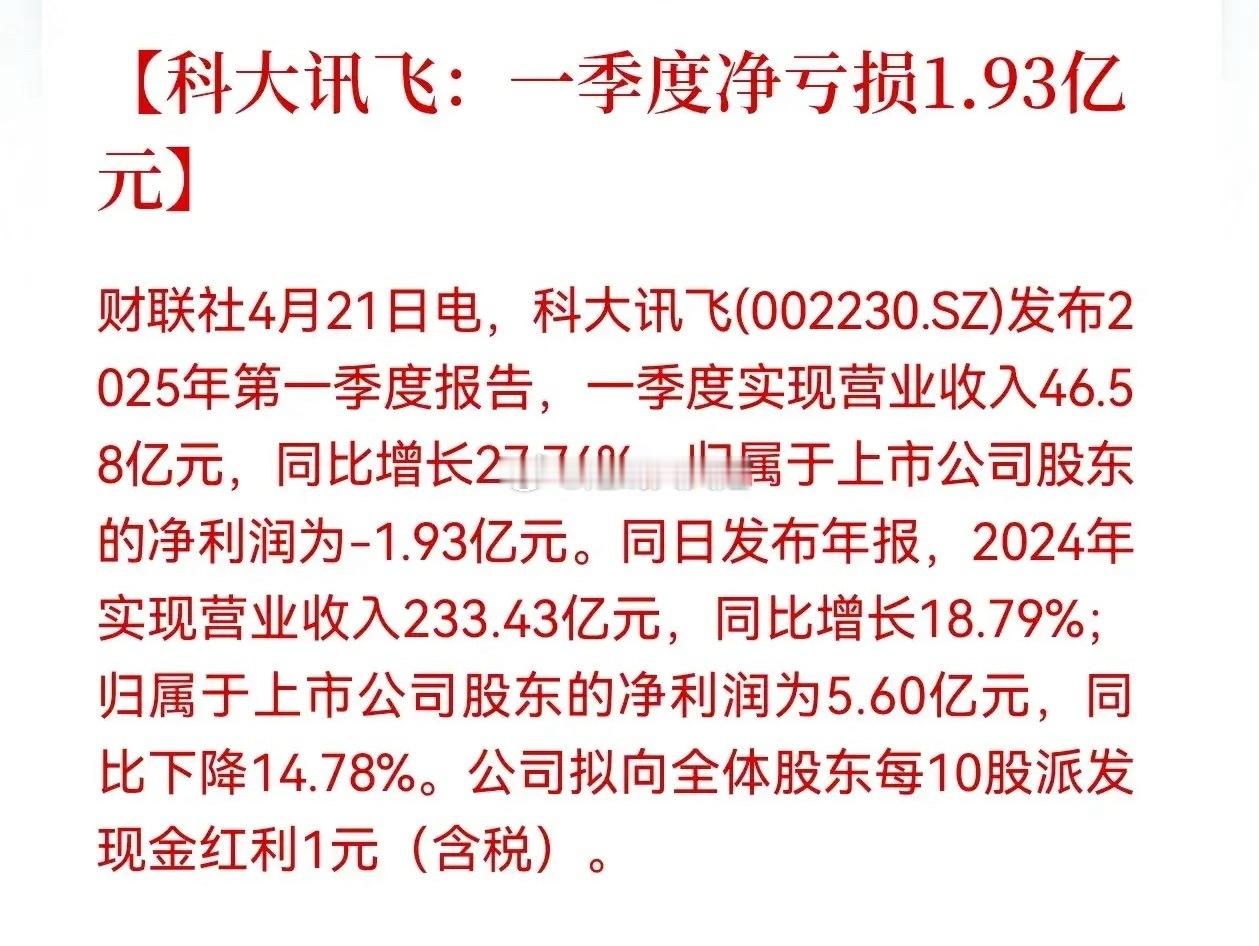

美媒承认中国手里有张王牌

中国对中重稀土实施出口管制的举措,如同在全球产业链棋盘上落下一记重子,精准击中了美国的“命门”。这一战略威慑力的核心,在于中国构建的稀土全产业链控制力——从资源开采到技术加工,从产能规模到应用场景,中国在稀土领域形成了“三位一体”的绝对优势。这种优势并非偶然,而是数十年产业政策深耕的结果。

一、资源与技术的双重垄断

中国以全球34%的稀土储量,支撑了全球61%的稀土产量。更关键的是,中国掌握着全球92%的稀土精炼产能,这种技术壁垒在重稀土领域尤为突出。美国战略与国际研究中心(CSIS)的报告指出,美国目前完全不具备分离重稀土的能力,而F-35战机、“战斧”导弹等尖端武器的生产,恰恰依赖于镝、铽等重稀土元素。这种技术断层使得美国在面对中国的出口管制时,如同被“点穴”一般动弹不得。

二、供应链的致命弱点

美国对中国稀土的依赖已深入骨髓。2020至2023年间,美国70%的稀土化合物及金属进口来自中国,而在医疗领域,93%的钇化合物进口同样依赖中国。这种依赖不仅体现在原材料层面,更渗透到产业链的各个环节。例如,美国唯一的稀土矿芒廷帕斯矿,其开采的矿石仍需运往中国进行加工。即使美国国防部投入4.39亿美元建设稀土加工设施,这些项目最早也要到2027年才能量产,且产能仅为中国的零头。这种“有矿无链”的困境,暴露出美国供应链的脆弱性。

三、战略威慑的精准打击

中国的出口管制并非简单的贸易反制,而是一场精心设计的“非对称博弈”。选择中重稀土作为突破口,是因为这类资源在国防、新能源等领域具有不可替代性。例如,镝是制造高性能永磁体的关键材料,而钆在核磁共振设备中不可或缺。这种“点穴式”的管制,使得美国在军事装备更新、医疗技术保障等方面面临双重压力。正如密歇根大学教授贾斯汀·沃尔弗斯所言,这是“精准打击美国工业的痛处”。

四、国际博弈的连锁反应

这场稀土博弈正在重塑全球产业链格局。日本加速与印度、越南合作开发稀土资源,欧盟则通过《关键原材料法案》试图构建本土供应链。然而,这些努力短期内难以撼动中国的主导地位。澳大利亚莱纳斯稀土公司在马来西亚的重稀土分离厂虽接近投产,但仍需将氧化物运往中国精炼。这种“全球开采、中国加工”的模式,凸显了中国在稀土产业链中的枢纽地位。

五、长期趋势的不可逆性

随着新能源产业的爆发式增长,稀土需求将持续攀升。国际能源署预测,到2040年,稀土需求可能增长400%。中国通过《稀土管理条例》强化资源管控,推动产业向高端化、绿色化转型,进一步巩固了其在全球稀土市场的定价权。而美国试图通过深海开采、与乌克兰签订矿产协议等方式突围,但这些举措面临技术瓶颈、成本高昂等多重挑战。

这场博弈的本质,是两种发展模式的较量:中国通过技术积累和产业整合构建全链条优势,而美国试图通过地缘政治手段重构供应链。历史经验表明,在战略性资源领域,技术壁垒和产业生态的构建远非一朝一夕之功。当美国还在为重建稀土供应链争论不休时,中国已在稀土新材料、回收技术等领域取得突破。这场“稀土战争”的终局,或将改写全球科技与军事竞争的规则。