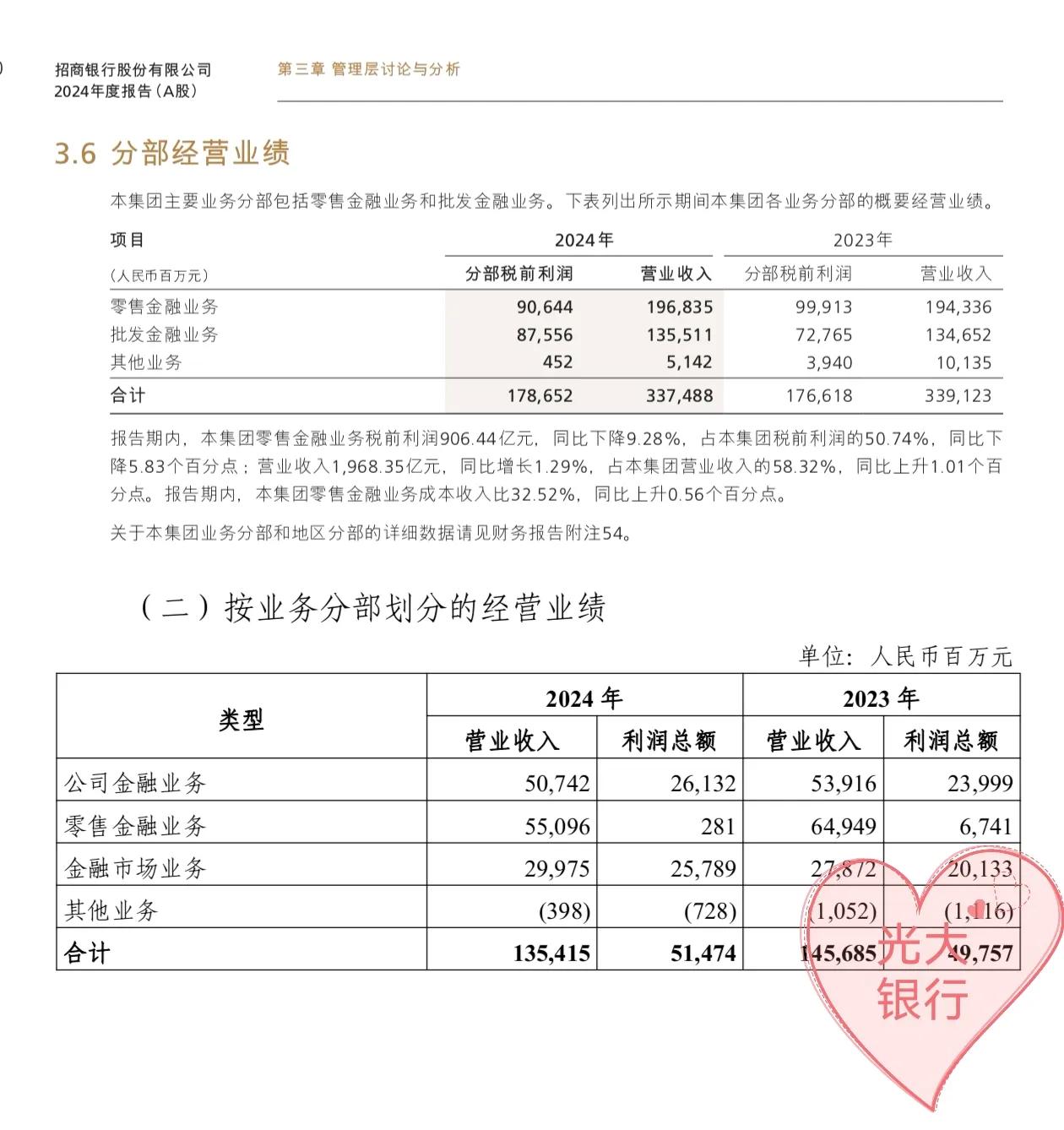

一些银行为何零售业务税前利润大降? 十几年前,招商银行行长马蔚华的一句话“不做对公业务,今天没饭吃;但不做零售业务,明天没饭吃。” 之后,“得零售得天下”便成为银行业的一个共识。各家银行都不遗余力发展零售业务,理财、个人贷款、私人银行等业务大行其道。 但几家银行2024年年报披露的数据,让我们看到了它们的零售业务税前利润大降。 比如招商银行,2024年实现零售业务税前利润906.44亿元,较上一年下降9.28%,零售业务税前利润在全行税前利润中的占比也下降了5.83%至50.74%。 比如光大银行,2024年实现零售业务税前利润2.81亿元,较上一年下降95.83%,零售业务税前利润在全行税前利润中的占比也下降了13%至0.55%。 比如平安银行,2024年实现零售业务税前利润3.56亿元,较上一年下降94.81%,零售业务税前利润在全行税前利润中的占比也下降了13.98%至0.80%。 通过分析年报及现实情况,可以发现这些银行零售业务税前利润下降主要有几个原因: 一是提取巨额信用及其它资产减值损失,说通俗一点就是提取个人贷款减值拨备。平安银行2024年提取了487.29亿元,而它的整个零售业务营业收入也只有712.55亿元,说明它的个贷业务(含信用卡透支)不良巨大。 二是个贷业务减少导致利息收入减少。2024年,平安银行个人贷款余额17671.68亿元,较上一年减少10.6%,主要涉及信用卡透支、消费型贷款、经营性贷款三大类。同时,信用卡流通客户数为4692.61万户,较上一年减少12.9%。 三是银行卡手续费减少。如招商银行2024年银行卡手续费收入166.34亿元,较上一年下降14.29%;光大银行2024年银行卡手续费收入83.13亿元,较上一年下降25.88%。 四是财富管理及佣金手续费减少。如招商银行2024年实现零售财富管理及佣金手续费收入201.90亿元,较上一年下降25.24%。这个手续费,包括银行收取的客户购买理财产品、信托产品、基金产品、保险产品等手续费。 因为疫情以来理财收益屡屡下降、信托产品屡屡暴雷、基金产品很多亏损,导致客户购买欲望降低,银行这方面手续费大量减少。同时微信、支付宝应用的进一步广泛,银行卡交易减少,手续费也随之减少。 因为疫情以来相关行业的起伏不定,导致很多人收入减少,一些小企业倒闭,进而导致一些个人消费贷款、个人经营性贷款、信用卡透支形成不良,银行需要用大量利润进行提取贷款减值准备及核销,从而减少利润。比如今年3月17日,平安银行就一口气挂出了5个不良资产包,总金额超过8亿元,包括信用卡透支、消费贷和经营贷类的不良贷款,起拍价合计才2000万元,相当于原价的0.24折。 时也势也,希望今年的经济形势进一步转好,银行的零售业务也会“因您而变”。