春节后各板块国内外市场资讯梳理和分析解读

华闻期货

黑色板块:

1. 假期黑色商品价格表现:国内现货市场处于休市状态,现货价格稳中趋强;新加坡铁矿掉期价格较节前小幅上涨。

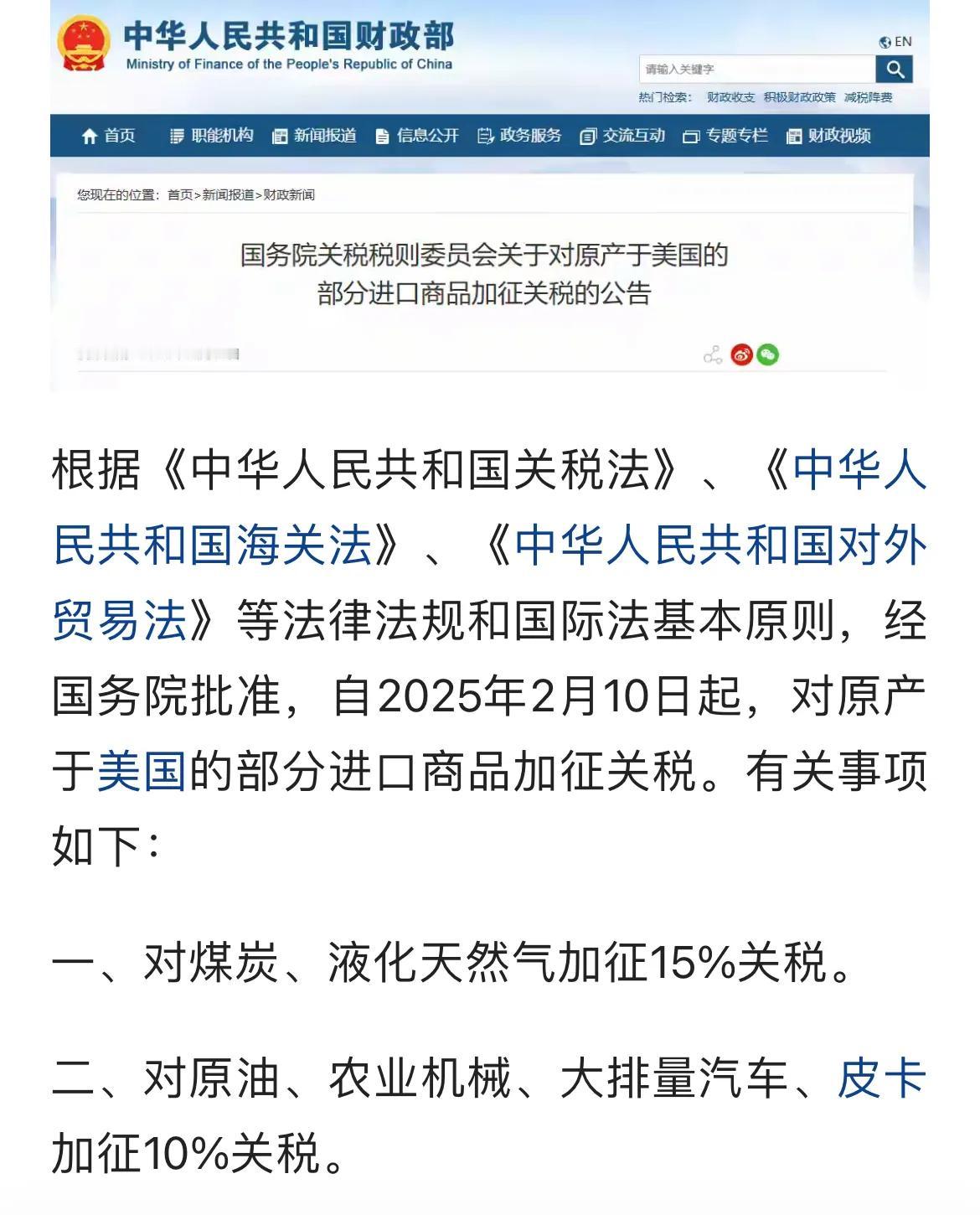

2. 消息面,特朗普宣布对中国商品加征10%的关税。1月标普全球制造业PMI终值录得51.2,为7个月以来首次回升至荣枯线上方。

【分析解读】

宏观层面,虽然海外宏观政策不确定性有所增加,但是这反而增强了国内宏观政策的确定性。随着“两会”的临近,市场对于积极的财政政策和宽松的货币政策预期有望进一步增强。进而给黑色商品带来较强的上涨驱动。基本面,春节期间黑色商品供需均处于低位水平,库存累积幅度低于往年同期,供需状态整体偏积极。综合上述因素,我们预计节后黑色商品有望延续节前震荡上涨的行情方向。(胡万斌,Z0017192)投资有风险,入市需谨慎!

能化板块:

1、OPEC+周一同意坚持从4月起逐步提高石油产量的政策,并将美国能源信息署(EIA)从其用于监测产量和供应协议遵守情况的信息来源中剔除。俄罗斯副总理诺瓦克表示,以俄罗斯为首的OPEC+部长小组讨论了美国提高产量的要求,并同意OPEC+将按照之前的计划从4月1日开始增产。(文华财经)

2、新加坡企业发展局(ESG):截至1月29日当周,新加坡燃料油库存下降296.4万桶,至7周低点1814.3万桶。新加坡中馏分油库存上涨83000桶,达到916.5万桶的5周高点。新加坡轻馏分油库存在上涨74万桶达到1529万桶的3周高点。(金十期货)

3、EIA报告显示,01月24日当周美国除却战略储备的商业原油库存增加346.3万桶至4.15亿桶,增幅0.84%。战略石油储备(SPR)库存增加24.8万桶至3.948亿桶,增幅0.06%。(金十期货)

【分析解读】

春节期间国际原油价格明显下跌。特朗普新政的潜在压力和强势美元是价格下跌的主要利空因素,而春节期间欧佩克+表示2季度按计划增产及美国原油库存上升也对油价产生压力。春节假期后,整体能化品种一方面受国际原油价格下跌影响,成本支撑下移。另一方面,由于春节期间下游需求大幅下降,而上游生产维持,则累库预期明显,也将对价格产生压力。且下游需求假期后恢复仍需要一段过程,能化板块节后或总体仍呈向下调整走势。(杨广喜,Z0000278)投资有风险,入市需谨慎!

有色板块:

1、美东时间1月29日周三,美联储宣布,联储的货币政策委员会FOMC会议决定,将联邦基金利率的目标区间保持在4.25%至4.5%不变。这是去年美联储启动这轮降息周期以来首次暂停行动。(来源:华尔街见闻)

2、根据媒体消息,特朗普在1月31日宣布,最快将在2月中旬开始对多个行业实施新的进口关税。这些行业包括计算机芯片、制药、钢铁、铝、铜、石油和天然气。特朗普表示,这些关税将在现有关税基础上再增加。(来源:华尔街见闻)

3、2月1日美国总统特朗普签署行政令,对进口自中国的商品加征10%的关税,还将对进口自墨西哥、加拿大两国的商品加征25%的关税。不过随后特朗普表示,对加拿大、墨西哥加征关税措施将暂缓30天实施。(来源:华尔街见闻)

【分析解读】

节日期间有色板块行业新闻有限,外盘金属走势主要受宏观消息面影响,整体来看,除镍、铜跌幅略大外,其他有色品种涨跌幅均不大。从宏观层面来看,节日期间美联储1月份议息会议符合预期,对市场扰动一般,而特朗普关税政策继续扰动市场情绪,对中加墨加征关税政策助推美元走高,施压金属价格。随着市场对近期宏观消息的消化,预计节后市场焦点或转向商品基本面,特别是库存的累积幅度。总体来看,累库预期以及关税政策施压下,节后有色板块大概率承压。(张靖靖,Z0019221)投资有风险,入市需谨慎!

农产品板块:

一、油料与蛋白粕板块

1.2月3日消息,咨询机构StoneX表示,巴西2024/2025年度大豆产量预计为1.709亿吨,而此前预测为1.714亿吨。巴西2024/2025年度大豆出口预计为1.085亿吨,而此前预测为1.07亿吨。

2.巴西谷物咨询公司农业和农村公司AgRural2月3日表示,截至上周四,巴西2024/25年度大豆收割率达9%。AgRural称,去年同期,巴西大豆收割率已为16%。

3.本周国际大豆可以重新走强很大原因在于,2月上旬巴西中部将迎来暴雨,使得大豆收割和玉米播种工作变得更加困难。同时,市场对巴西大豆质量以及运输问题的担忧在加剧。

4.美国农业部2月3日发布的油籽压榨报告显示,美国12月大豆压榨量为6.53亿吨(2.177亿蒲式耳),高于11月的大豆压榨量6.3亿吨(2.1亿蒲式耳)。

【分析解读】

总体来看,春节长假期间大豆产业链市场表现震荡略偏强。虽然南美巴西产量预期走高对市场形成利空影响,一度造成国际大豆价格震荡走低。然而,美豆压榨需求走强,以及巴西中部将迎来暴雨,让国际大豆价格重新走强。

二、油脂板块

1.2月4日消息,受美国豆油和原油价格下跌拖累,马来西亚BMD毛棕榈油期货周二出现明显下跌,截至目前主力4月合约跌幅达到2.2%,基本跌去春节期间累积的涨幅。

2.春节期间,特朗普政府宣布对加拿大和墨西哥加征25%关税,或对国际油价形成短期利空影响,因上述两国为美国最大的石油供应国。原油价格下跌,令生物柴油(以棕榈油为原料)吸引力下滑。

3.南部半岛棕榈油压榨商协会(SPPOMA)最新发布的数据显示,2025年1月,马来西亚棕榈油产量环比下降15.19%,鲜果串单产下滑13.14%,出油率下滑0.39%。去年同期,马来棕榈油产量减少17%左右。

4.国际船运及船货检验机构公布的数据显示,马来西亚1月棕榈油出口料减少12.3-20.1%。

【分析解读】

总体来看,南亚棕榈油产量依然处于相对低位,利于油脂价格企稳。但是,需求不足导致马来出口低迷、以及生柴需求前景不明朗皆对油脂价格形成利空影响,因此,油脂板块暂时难以形成有效多头行情,或延续低位震荡偏强态势。

三、白糖

1.随着甘蔗压榨季节接近尾声,印度糖生产前景黯淡。印度全国合作糖厂联合会(NFCSF)称,由于气候条件的变化,印度甘蔗产出及出糖率受到严重影响。印度糖和生物能源制造商协会(ISMA)预计2024/25年度印度糖产量仅为2727万吨,较上年度的3190万吨相比,减少463万吨。另外,印度甘蔗产糖率也明显低于上年水平。

2.ISMA在一份声明中表示,在当前市场年度,印度糖厂可能会将375万吨糖用于生产乙醇,高于上年度的215万吨。

3.巴西甘蔗行业协会(Unica)数据显示,1月上半月巴西中南部地区压榨甘蔗39.9万吨,同比下降64.1%;产糖9000吨,同比下降78.18%;乙醇产量同比增加16.35%,至3.79亿升。糖厂使用20.85%的甘蔗比例产糖,上榨季同期为34.05%。24/25榨季截至1月16日中南部累计压榨甘蔗6.14亿吨,同比减少4.85%;累计产糖3979.4万吨,同比减少5.48%。

【分析解读】

春节期间国际糖价维持震荡偏强走势,主要原因是印度及巴西糖产量下滑。尽管市场一度认为2025/26年度糖产出前景整体是宽松的,但从当前市场供应情况来看,全球供应端正越发紧俏,这将给原糖价格提供强有力的支撑。

四、棉花

1.2月1日消息,印度财政部长Nirmala Sitharaman在印度2025/26年度预算报告中表示,计划将帮助1700万农民,启动为期5年行动计划以提高棉花产量。这对棉花市场形成长远利空影响,也是造成春节期间国际棉花价格创出4年新低的核心原因。

2.美国衣业部(USDA)最近期公布的出口装船报告显示,美国棉花出口装船为15.35万包,较之前一周减少31%,较此前四周均值减少19%,其中,向中国大陆出口装船2.34万包。

【分析解读】

受印度扩产计划、美元走强以及美国关税政策影响,洲际交易所(ICE)棉花期货价格跌至逾四年低点。短期内棉价虽有反弹,但偏空压力会持续存在,因此,预计节后棉花价格偏弱为主。(袁徐超,Z0019817)投资有风险,入市需谨慎!